不動産の無償貸付は赤字でも損益通算できない。使用貸借は不動産所得として認められない。

空き家問題が一般的な昨今、空き家をリノベーションし、賃貸する方が増え始めました。

会社員の場合、空き家を利用し、副業として不動産収入を形成する方もいます。

そして中には、空き家を無償で貸し出す方も一定数いるようです。

無償貸し付けにより赤字を発生させ、他の所得と損益通算を考える方もいます。

しかし、無償による不動産貸し付けは、不動産所得とは認められません。

今回は、不動産を無償で貸し付けた場合について、ザックリ説明します。

all paints by RYUSUKE ENDO

不動産の無償貸付(使用貸借)と損益通算

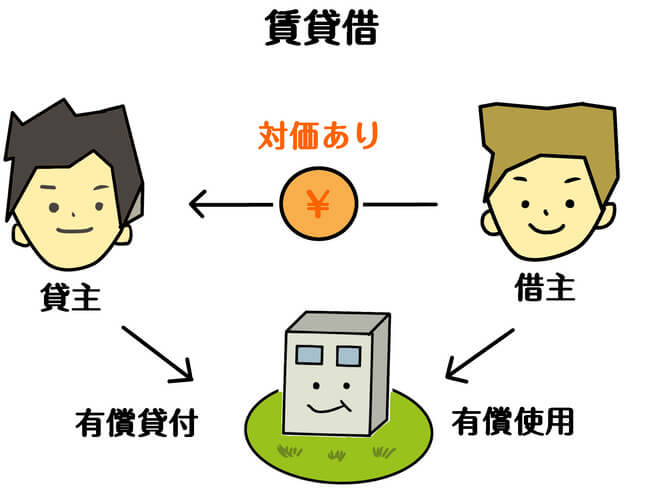

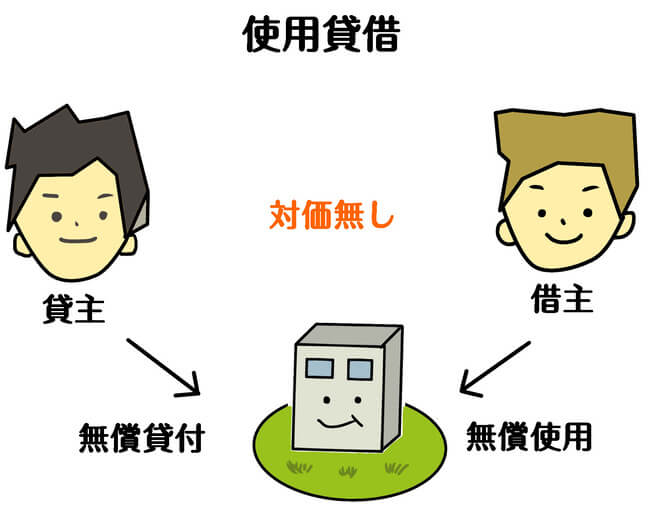

不動産の無償貸付とは、いわゆる使用貸借のことをいいます。

通常、土地や建物などの不動産賃貸は、賃貸借契約を結び、賃料の授受が行われます。

一方、賃料が全くない0円の無償貸付を、使用貸借といいます。

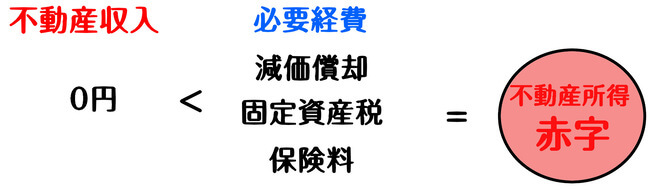

使用貸借の場合、言うまでもなく、不動産収入は0円となります。

しかし、固定資産税、損害保険料、減価償却費、修繕費等の不動産経費は発生します。

不動産所得は必然的に赤字になります。

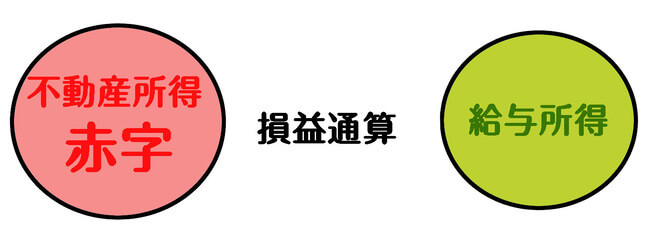

そして、自己の不動産を無償で貸し付け、赤字の不動産所得と他の所得(例:給与所得)を損益通算することで、節税を図ろうと考える方もいるようです。

しかし、過去の事例等により、損益通算が認められる可能性はまずありません。

不動産の使用貸借は、不動産所得と認められる可能性がないからです。

不動産所得とは賃貸借契約が前提

現行の所得税法上、不動産所得は賃貸借契約とする明記はありません。

しかし、事業所得と同様に不動産の貸付けは、営利目的で行われることが前提です。

使用貸借契約の場合、賃料が無償のため、通常は営利目的と認識されません。

過去の事例により、不動産所得とは不動産(土地や建物)を使用させ、対価の獲得を目的とする行為から生ずるとされています。

即ち、不動産の賃貸借契約を前提とします。

そして、営利と認められない場合、営利ではない不動産(建物など)から生じる支出も必要経費から除外されます。

よって、不動産の無償貸付(使用貸借)の場合、そもそもが不動産所得に該当しません。

意図的に赤字を発生させ、他の所得と損益通算をすることはできません。

不動産所得が賃貸借契約を前提としている理由は、言うまでもなく、意図的な赤字にる損益通算を防止するためと言われています。

即ち、使用貸借により赤字を発生させ、損益通算する事例が正にその例に該当します。

不動産所得のみならず、事業所得の営利目的を大前提としています。

無償(0円)による貸し付け・販売は、客観的に営利と判断することはできません。

悪質だと認識された場合は、重加算税の対象にもなります。

安易に使用貸借により損益通算することはおすすめできません。

根拠法令

所得税法第26条第1項(不動産所得)

まとめ

今回は、不動産の無償貸し付けについて、ざっくり説明しました。

使用貸借は一般に親子間でよくある取引であり、賃料が0円であること自体、営利目的とはいえません。

不動産所得とはいえず、当然ながら損益通算などすることはできません。

簡単に節税することができる制度は存在しないため、損益通算の論点がある際は、注意深く自身で考えることが重要です。