納税額0円のため所得金額が過大でも更正の請求ができない場合の対応方法。

個人事業主の確定申告では、所得が算出されても、最終的に所得税の納税額が0円になる場合があります。

主に住宅ローン控除や源泉徴収税額がある場合です。

そして、何らかの理由により、所得金額が過大となり、国保、市民税、事業税も過大となるケースがあります。

通常は、所得税の更正の請求を行います。

しかし、所得金額が過大であっても、もともとの納税額が0円の場合、更正の請求を行うことができません。

今回は、納税額0円(ゼロ)のため更正の請求ができない場合の対応方法について、ざっくり説明します。

all paints by RYUSUKE ENDO

納税額0円(変化がない)と更正の請求はできない

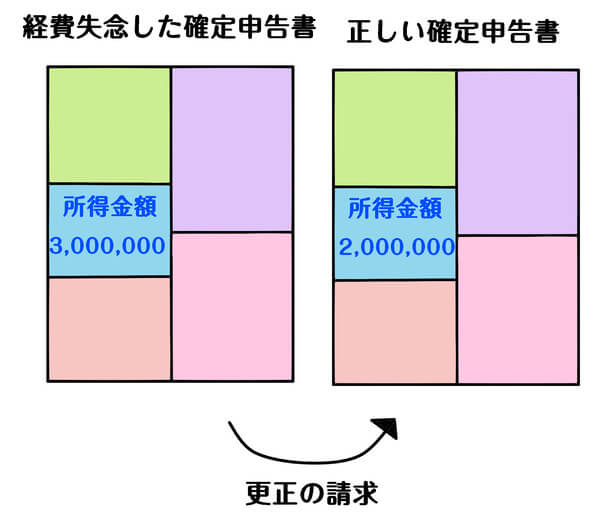

個人事業主の場合、経費計の失念等により、所得金額が過大となることがあります。

代表的な事例は、単純な経費の計上もれ、減価償却費の計上誤りです。

よくある原因は、会計ソフトの操作ミスにより、減価償却費が計算されていなかったこと。

また、青色決算書の減価償却費の合計額が、損益計算書に連動してないことなどです。

本来計上されるべきだった経費の計上の失念により、所得金額が過大となります。

そして、過大となった所得金額は、所得税だけでなく、国保、市民税、事業税に影響します。

このような場合、通常は所得税の更正の請求をすることで、正しい所得金額や税額に正します。

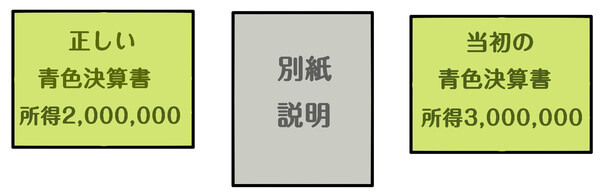

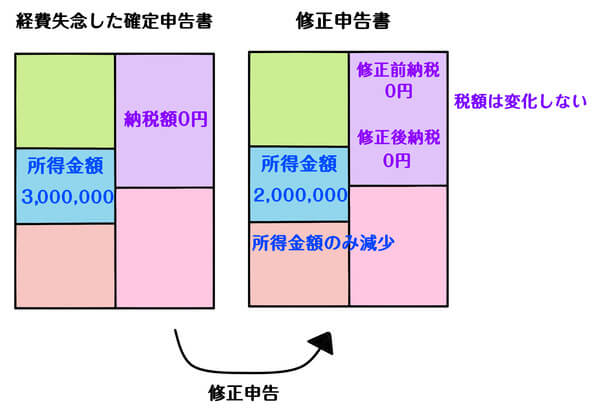

(以下、経費計上を1,000,000円失念した場合。)

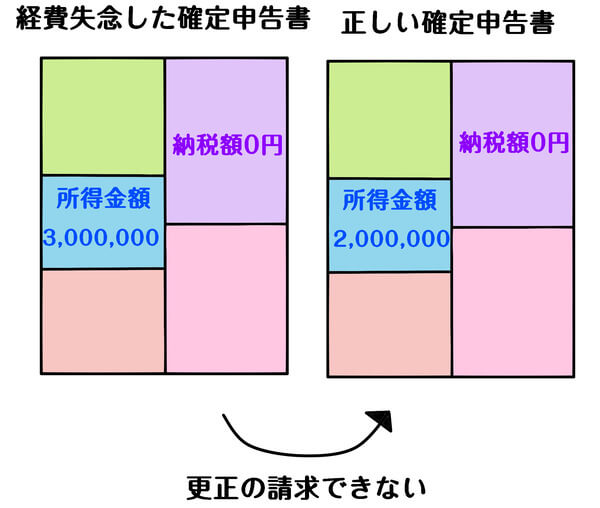

しかし、個人事業主の場合、所得金額が算出されても、住宅ローン控除や源泉徴収税額により、もともと所得税額が0円の場合もあります。

このような場合、本来の経費を計上しても、所得税額は0円であり変化がありません。

よって、更正の請求を行うことはできません。

更正の請求は、過大となった所得税額を正す手続きです。

最終的に税額の減少がなければ行うことができません。

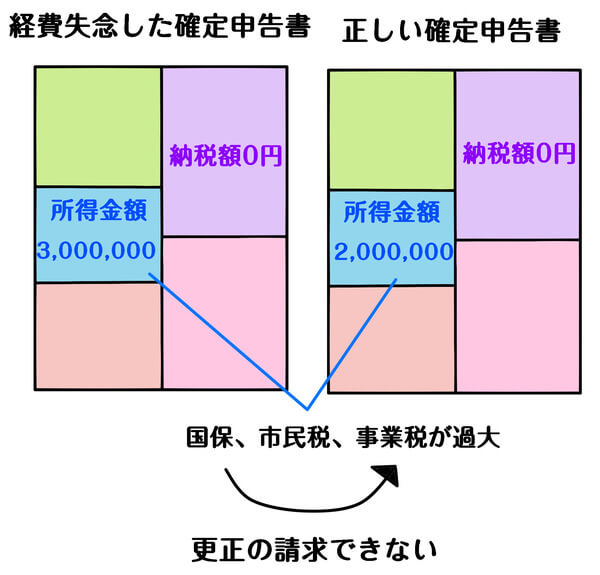

一方、失念した経費が計上されていれば、本来は所得金額が減少します。

よって、本来は国保、市民税、事業税も減少します。

しかし、結果的に所得税額0円で変化がなければ、更正の請求はできません。

上記の場合、更正の請求を行うことができないため、本来は過大である国保、市民税、事業税を取り戻すことができません。

そこで上記のような場合、更正の請求ではなく修正申告を行います。

修正申告、青色決算書、資料を添えて提出する

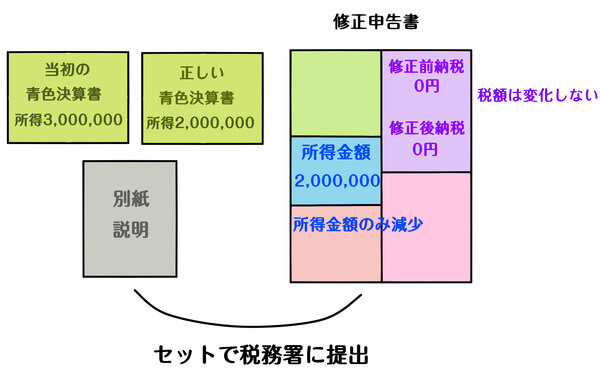

まず、失念した経費を計上し、本来の青色決算書を作成します。

また、従前の青色決算書を用意し、経費計上失念理由、客観的に把握可能な資料を用意します。

そして、所得金額のみ訂正した修正申告書を作成します。

修正前も修正後も、最終的な所得税額は0円です。

修正申告は本来税額が過少だった場合の手続きのため、納税額に変化がない場合、ソフト等で作成できない場合は、手書きで作成します。

そして、従前の青色決算書、本来の青色決算書、客観的に把握できる資料、修正申告をセットで税務署に提出します。

ポイントは、第3者が認識可能な明らかな計算相違・失念や、客観的に把握可能な理由と資料を添付することです。

修正申告書を提出後、税務署から問い合わせが一切ないよう、明瞭な資料と理由を添えて提出する必要があります。

修正申告書のチェックが問題なく通過すると、概ね1か月から2か月後には、国保、市民税、事業税の金額変更が決定されます。

経費計上もれによる上記の手続きは、あくまでもたまたま経費計上を失念してしまった場合です。

無理やり経費に計上するような修正申告書は、公平性の観点から絶対に行ってはいけません。

根拠法令

国税通則法第19条(修正申告)

国税通則法第23条(更正の請求)

地方税法第72条の50(個人の事業税の賦課の方法)

まとめ

今回は、納税額0円のため所得金額が過大でも更正の請求ができない場合の対応方法について、ザックリ説明しました。

納税額が増加するわけではありませんが、修正申告による手続きにより、所得金額の圧縮が可能です。

しかし、実際にはまず県(事業税)や市(国保・市民税)に確認をした方がベターです。

取り扱いが若干異なるため、事前に具体的な手続きの流れを確認しておくべきです。