利子・配当の確定申告における特定口座年間取引報告書の利用方法。

株式や投資信託を保有している方の殆どは、特定口座で運用されています。

特定口座内で株式譲渡や配当金を受け取った場合は、特定口座年間取引報告書が作成され、確定申告の際に非常に便利です。

しかし、特定口座年間取引報告書の利用方法がよくわからないという方も。

株式や投資信託の配当や譲渡益等を確定申告する場合、特定口座の税制の基本的事項を知っておく必要があります。

今回は、利子・配当に関する特定口座年間取引報告書の利用方法について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

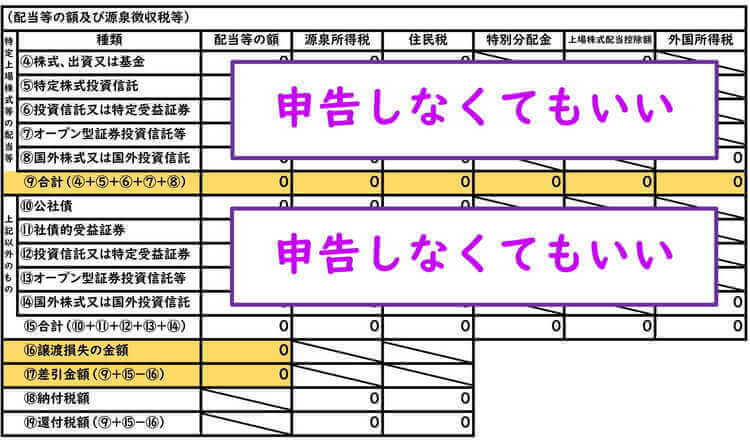

特定口座の利子・配当は申告不要

特定口座に受け入れた利子・配当は源泉徴収される為、基本的に申告不要です。

確定申告が面倒であれば、何ら申告をする必要はありません。

しかし、税額控除(配当控除、外国税額控除)、源泉所得税の還付、株式譲渡損失と損益通算などを適用する場合、確定申告が必要です。

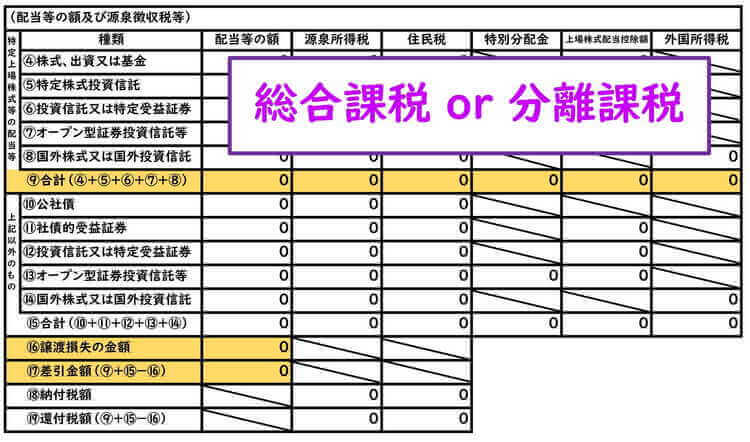

確定申告をする場合、「特定上場株式等の配当等」と「上記以外のもの」を分けて捉えます。

その理由は、2つの課税方式が異なるからです。

「特定上場株式等の配当等」の課税方式

特定口座年間取引報告書の配当部分は、「特定上場株式等の配当等」と「上記以外のもの」に分類されます。

「特定上場株式等の配当等」は、「④株式、出資又は基金」から「⑧国外株式又は国外投資信託等」までの5項目から構成されます。

特定上場株式等の配当等を確定申告する場合、「総合課税(第1表を使用)」または「申告分離課税(第3表を使用)」のいずれかの課税方式を選択する事が可能です。

課税方式を選択する時は、次の事項に注意します。

・配当控除を受ける場合、総合課税を選択。

・株式譲渡損失や繰越損失と通算する場合、申告分離課税を可能。

・いずれの課税方式を採用しても、外国税額控除の適用が可能。

総合課税または申告分離課税のいずれが有利なのかは、実際に2パターン計算をする必要があります。

「上記以外のもの」の課税方式

上記以外のものは、「⑩公社債」から「⑭国外公社債等または国外投資信託」までの5項目から構成されます。

利子所得に該当するものと、総合課税を選択することができない配当所得が含まれています。

これらはすべて、申告分離課税しか選択できません。

上記以外のものの項目は、次の事項に注意します。

・配当控除の適用はない。

・株式譲渡損失や繰越損失との通算が可能。

・外国税額控除の適用が可能。

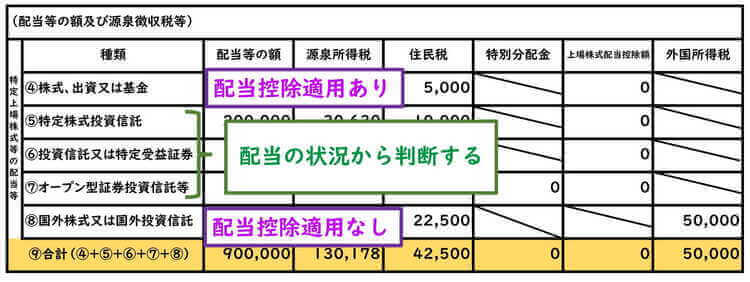

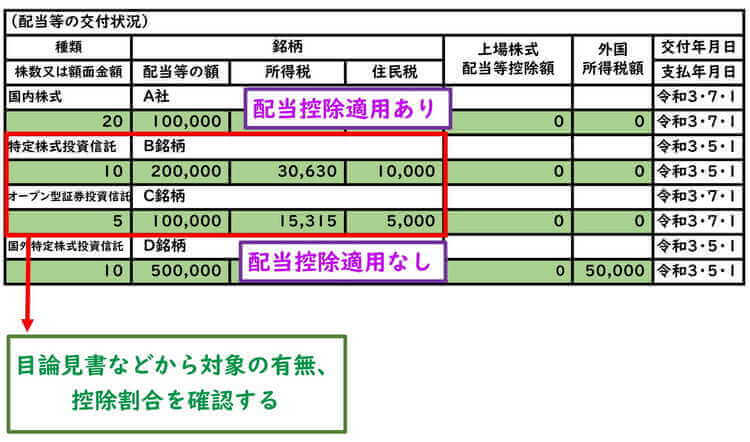

配当控除は配当の状況から個別確認

特定上場株式等の配当等を総合課税で申告する場合、配当控除の適用が可能です。

配当金の10%(又は5%、2.5%)を所得税から控除する事が可能であり、大きな節税効果があります。

しかし、全ての特定上場株式等の配当等が、配当控除の対象になるわけではありません。

株式の配当である「④株式、出資又は基金」は、10%の配当控除の適用があります。

一方、「⑧国外株式又は国外投資信託等」は、配当控除の適用はありません。

また、「⑤特定株式投資信託」から「⑦オープン型証券投資信託」に区分されたもののうち、外国株式のみで運用されるものも、配当控除の適用はありません。

更に、配当控除の割合(10%又は5%、2.5%)も、その銘柄に組み込まれた外貨建資産割合により異なります。

配当控除の対象の有無やその控除割合は、配当等の交付状況から個別に調べる必要があります。

殆どの場合、個々の銘柄の目論見書に、配当控除の対象か否か記載されています。

また、記載されている外貨建資産の割合により、配当等の割合(10%、5%、2.5%)を判断することになります。

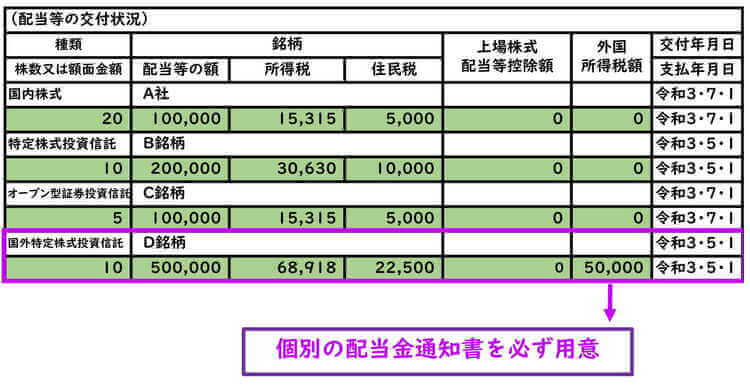

外国税額控除は個別の配当金通知書を用意

特定口座年間取引報告書に外国所得税の記載がある場合、外国税額控除の適用が可能な場合があります。

ただし、外国所得税の記載がある場合でも、必ず適用されるわけではありません。

外国税額控除適用時は、必ず個別の配当金通知書から、下記の事項を読み取る必要があります。

① 外国所得税額を課されたこと

② 外国の法令により課される税の名称及び金額(外貨ベースと円換算額)

③ 外国所得税の納付日または納付予定日

④ 外国所得税を課した国名

⑤ 外国税額控除の対象となる外国所得税に該当する説明事項

特定口座年間取引報告書の配当の状況だけでは、上記の事項を確認することはできません。

必ず個別の配当金通知書を確認する必要があります。

外貨ベースの配当の額や外国所得税が不明であれば、外国税額控除の明細書を作成できません。

外国税額控除の対象となる説明は、証券会社により異なりますが、配当金通知書に記載があることが多い傾向にあります。

上記の確認の為にも、外国税額控除適用時には、必ず個別の配当金通知書を用意する必要があります。

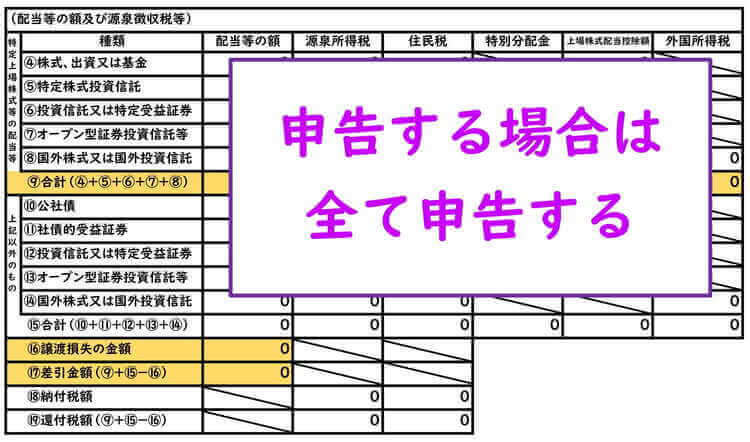

特定上場株式等の配当等と上記以外のものはセットで申告

特定口座に受け入れた利子・配当を確定申告する場合、必ず特定上場株式等の配当等と上記以外のものを全て申告する必要があります。

いずれか一方を申告する、また申告不要にすることはできません。

特定上場株式等の配当等は、総合課税か申告分離課税のいずれかの方法により申告します。

また、上記以外のものは、申告分離課税により申告します。

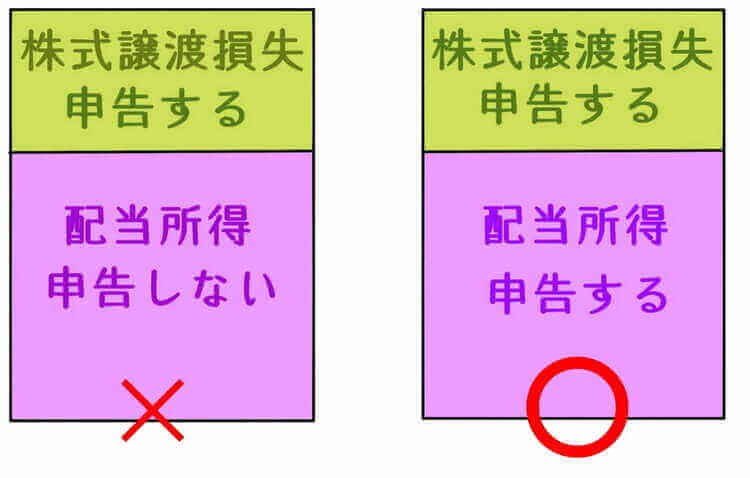

株式譲渡損失の申告は必ず同じ口座内の利子・配当を申告する

株式譲渡損失を申告する場合、必ず同じ口座内の利子・配当を確定申告する必要があります。

株式譲渡損失のみを申告することはできません。

前述の通り、特定上場株式等の配当等は、総合課税と申告分離課税の選択が可能です。

ただし、特定口座の利子・配当等と株式等譲渡損失を損益通算する場合、また株式損失繰越控除と相殺する場合は、必ず申告分離課税を選択する必要があります。

また、申告する全ての配当所得について、申告分離課税を選択する必要があります。

根拠法令

租税特別措置法第8条の4(上場株式等に係る配当所得等の課税の特例)

第37条の11の6(源泉徴収選択口座内配当等に係る所得計算及び源泉徴収等の特例)

第37条の12の2(上場株式等に係る譲渡損失の損益通算及び繰越控除)

まとめ

今回は、利子・配当の確定申告における特定口座年間取引報告書の利用方法について、ザックリ説明しました。

株式の配当や譲渡を特定口座で運用している。しかし、特定口座についてよくわからない。という方は意外に大勢います。

確定申告時には、最も有利な申告方法を採用できるよう、基本的な利用方法を理解しておく必要があります。