外国上場株式等の配当・譲渡損失の損益通算と外国税額控除。

株式や投資信託による資産運用をする方の中には、特定口座以外の一般口座を利用する方もいます。

一般口座の場合、直接外国市場から株式を購入したり、外国の証券会社を通して購入する方など様々です。

しかし、外国市場や外国証券会社から株式や投資信託を購入した場合、配当や株式譲渡の取り扱いは、国内株式等の場合と異なります。

今回は、外国上場株式等の配当所得と譲渡損失の損益通算と外国税額控除について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

外国上場株式等の配当所得と譲渡損失の基本的事項

所得税における上場株式等の範囲には、国内株式や投資信託だけではありません。

外国の金融市場に上場する株式や、外国の金融機関や証券会社(以下、外国市場)で購入した株式や投資信託等も上場株式等に含まれます。

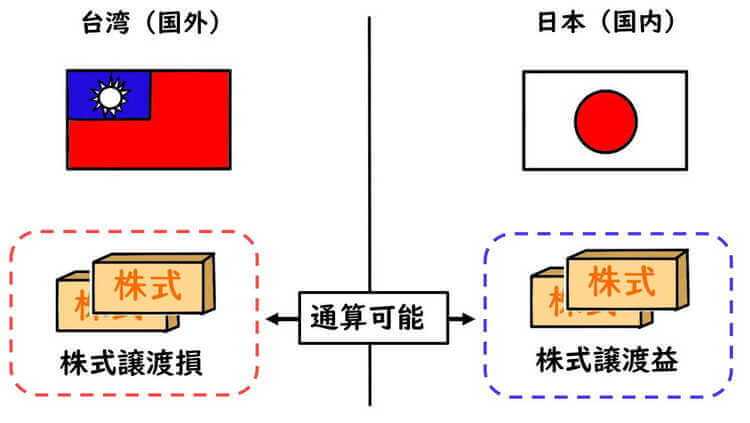

外国市場で譲渡した株式譲渡損失も、国内で売却した株式譲渡益と通算可能です。

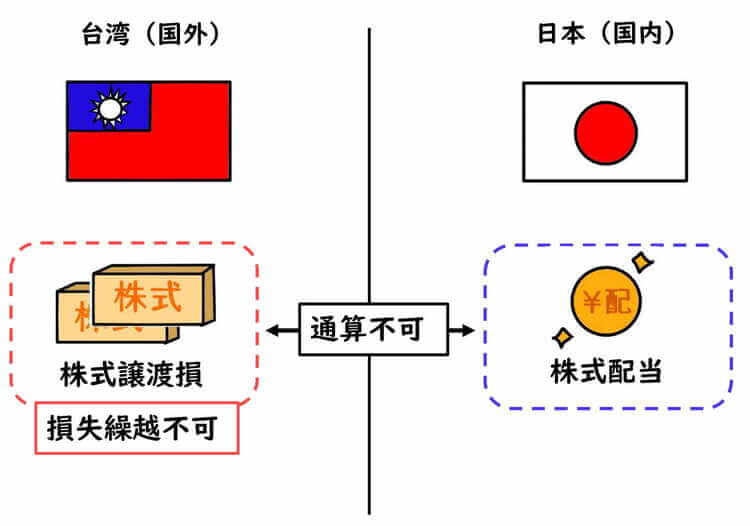

しかし、配当所得と損益通算や繰越控除することはできません。

損益通算や繰越控除可能な株式譲渡損失は、国内市場で譲渡した株式等に限られます。

外国市場で株式等を譲渡する場合、その基本的な取り扱いに留意する必要があります。

以下、事例により、ザックリ基本的事項について説明します。

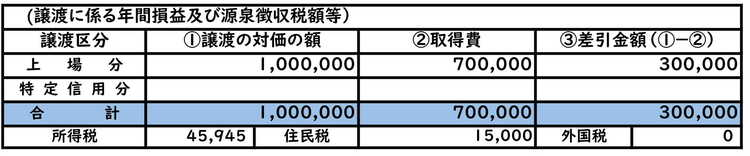

【特定口座年間取引報告書(株式譲渡)】

【特定口座の配当の状況】

【一般口座(外国証券会社)の譲渡と配当】

※年間の所得は上記の配当、譲渡所得のみとします。

株式譲渡所得の損益通算

特定口座(国内株式)と一般口座の株式(国外株式)は、上場株式等に該当するため、申告分離課税を選択することで、譲渡損益の損益通算が可能です。

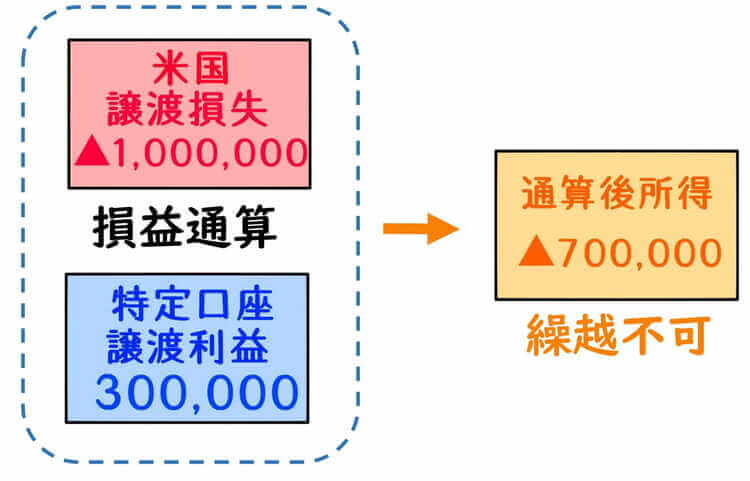

損益通算後の株式譲渡損失は700,000円になります。

ただし、翌年以後3年間の株式譲渡損失の繰越をすることはできません。

米国株式は外国証券会社により外国市場で譲渡されたため、翌年以後3年間の繰越控除対象外とされます。

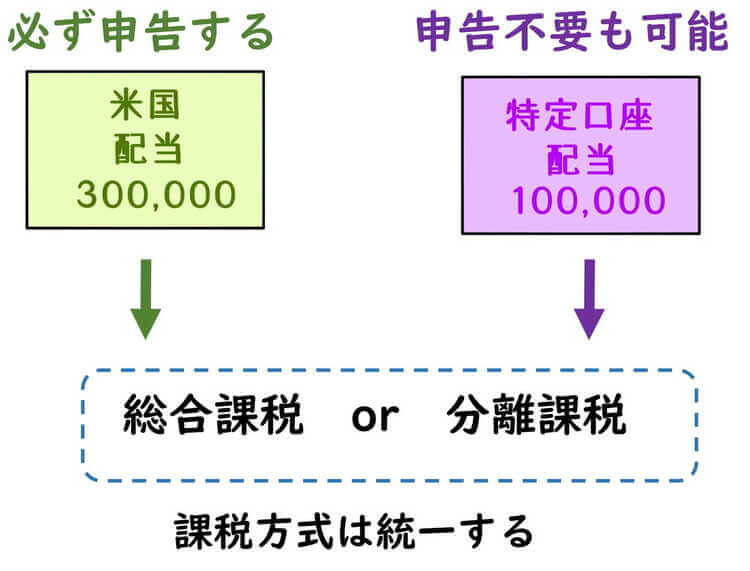

源泉徴収されない上場株式等の配当所得の申告

上場株式等の配当所得は源泉徴収されている場合、申告不要、総合課税、申告分離課税のいずれかを選択することができます。

特定口座の配当100,000円は、申告不要、総合課税、申告分離課税のいずれも選択可能です。

一方、外国証券会社を通して受け取った米国株式の配当300,000円は、源泉徴収されていない為、申告不要とすることはできません。

総合課税または申告分離課税により、必ず確定申告が必要です。

ただし、配当所得は申告しようとする全て配当について、その申告方法を統一する必要があります。

特定口座の配当100,000円と米国配当300,000円の申告方法は、総合課税または申告分離課税のどちらかにそろえる必要があります。

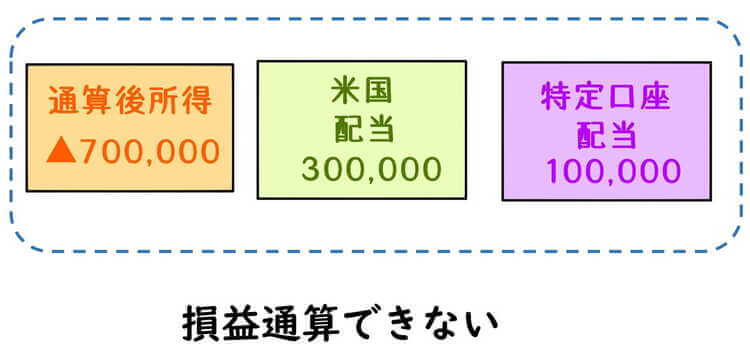

配当所得と株式譲渡損失の損益通算

上場株式等の配当所得は、申告分離課税を選択することで、上場株式等の譲渡損失と損益通算が可能です。

しかし、米国株式の譲渡損失は外国証券会社により外国市場で譲渡されたため、繰越控除だけではなく、上場株式等の配当所得と損益通算することもできません。

株式譲渡損益の損益通算後の損失700,000円は、米国配当300,000円と特定口座の配当100,000円と損益通算できません。

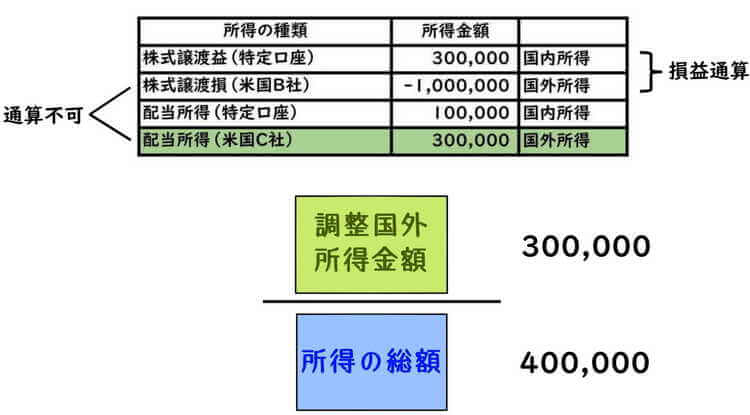

外国税額控除の適用時の調整国外所得金額

外国税額控除の適用時は、その限度額算定の為、所得の総額と調整国外所得金額を算出する必要があります。

事例の場合、分母の所得の総額は、株式譲渡損益通算後の所得の金額400,000円です。

一方、分子の調整国外所得金額は、国外所得のみを算出します。

ただし、国外所得である米国株式譲渡損失1,000,000円は、米国株式の配当300,000円と損益通算することができません。

事例の場合、国外所得金額として算出される所得は、米国株式の配当のみとなり、分子は300,000円となります。

根拠法令

所得税法第95条(外国税額控除)

所得税法施行令第221条の2(国外所得金額)

所得税法施行令第222条(国外所得金額)

租税特別措置法第8条の4(上場株式等に係る配当所得等の課税の特例)

第37条の11の6(源泉徴収選択口座内配当等に係る所得計算及び源泉徴収等の特例)

第37条の12の2(上場株式等に係る譲渡損失の損益通算及び繰越控除)

まとめ

今回は、外国上場株式等の配当所得と譲渡損失がある場合の、損益通算と外国税額控除について、ザックリ説明しました。

金融資産の運用に慣れている方は、直接海外市場で取引される方もいます。

外国市場で購入・譲渡した株式等については、国内の場合と取り扱いが異なる為、配当金や譲渡した場合には注意が必要です。

確定申告時期に慌てないために、直接外国市場で購入したものはないか、チェックしておいた方がベターです。