書籍出版・電子書籍・ダウンロード販売などがある場合の簡易課税業種区分。

士業、ライター、カメラマン、エンジニア、webデザイナーなどのフリーランスの方の中には、本業に付随する売上がある方もいます。

売上が安定してくると、書籍の出版やセミナー開催など、本業に付随した収益が形成されます。

簡易課税制度を採用する方の場合、書籍出版やセミナーDVD売上、また電子媒体による販売など、簡易課税の業種区分に悩む方も多いようです。

今回は、書籍出版や電子書籍などの付随収入があるフリーランスの簡易課税業種区分について、ザックリ説明します。

all paints by RYUSUKE ENDO

Contents・目次

一般的な簡易課税の業種区分の判定方法

士業、ライター、カメラマン、エンジニア、webデザイナーなど、フリーランスの簡易課税の業種区分は、一般的に第5種サービス業です。

しかし、業務付随収入を得る方もおり、全てが第5種ではない可能性があります。

付随収入とは、セミナー(講演)、それらのDVD販売、書籍出版、電子書籍や動画ダウンロード販売、ノベルティグッズ販売などです。

電子書籍等の販売は個人でも比較的容易であり、収入を得ている方も少なくありません。

ただし、簡易課税適用者の場合、その業種区分に悩みがちです。

簡易課税の業種区分は、総務省の日本統計基準ー日本標準産業分類から選択します。

業種を調べる時に重要なことは、大分類から選択するのではなく、最も細かい細分類からその業種を選択することです。

ただし、細分類による区分が全てではありません。

細分類の内容がよく分からない事や、日本標準産業分類の区分によらない業種もあります。

今回はフリーランスの付随収入の簡易課税業種区分について、いくつか例示をします。

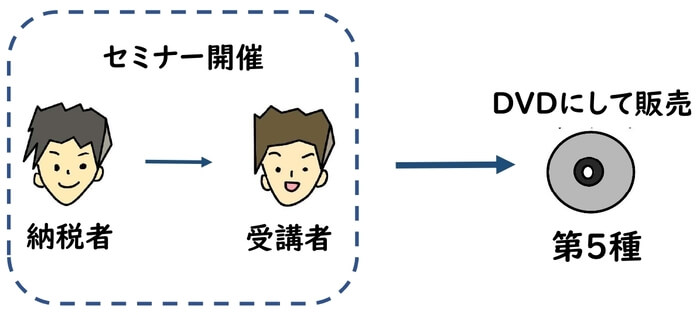

セミナーDVDの制作販売

フリーランスは、自主開催セミナーを行うことがよくあります。

士業であれば法律・税務関係、カメラマンであれば写真(スマホ写真)の撮り方など様々です。

各種セミナー受講料そのものは第5種に該当しますが、セミナー内容を記録したDVDの販売を行う方もいます。

これらセミナーDVDの販売は、記録物,創作物などの制作に該当すると思われます。

日本標準産業分類によると、以下のような業種区分に分類されると思われます。

→ 大分類G(情報通信業)

→ 中分類(41映像・音声・文字情報制作業)

→ 小分類(411映像情報制作・配給業)

→ 細分類(4111映画・ビデオ制作業)

よって、第5種サービス業であると考えられます。

第3種に該当する情報記録物の製造(DVDやCDの複製製造)とは異なると考えられます。

なお、事業者が自らDVD等を企画・製作して販売する場合もあります。

例えばジム等経営者が行うダンスレッスンやエアロビDVD、各種講座DVDの製作販売等です。

これらも、細分類(4111映画・ビデオ制作業)に該当すると思われます。

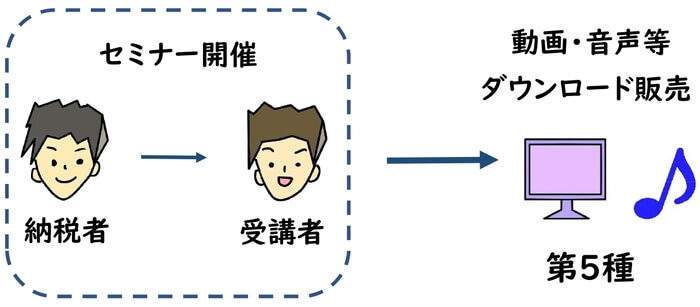

セミナー映像・動画のダウンロード販売

先述のセミナーの映像などを、オンラインでダウンロード販売することもあります。

これらの映像だけでなく音声・音源などのダウンロード販売は、インターネットを通じた,音楽,映像等の配信に該当すると思われます。

日本標準産業分類によると、以下のような業種区分に分類されると思われます。

→ 大分類G(情報通信業)

→ 中分類(40インターネット付随サービス業)

→ 小分類(401インターネット付随サービス業)

→ 細分類(4013アプリケーション・サービス・コンテンツ・プロバイダー)

よって、第5種サービス業であると考えられます。

細分類(4013アプリケーション・サービス・コンテンツ・プロバイダー)とは、いわゆるデジタルコンテンツの販売です。

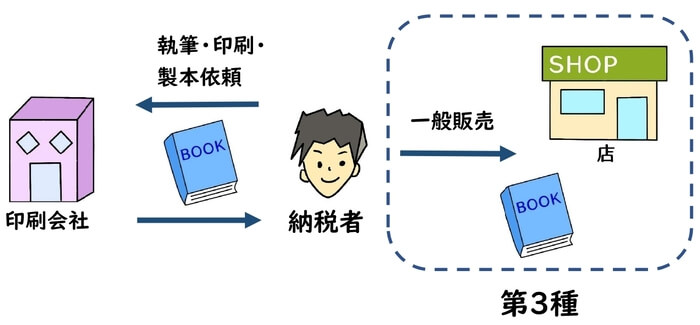

書籍の出版

フリーランスの業務が軌道に乗ると、書籍を出版する方もいます。

士業をはじめとした法律関係、webデザイン制作関係など、自分で執筆し印刷や書籍の制作製本は業者に依頼します。

そして、書店等で販売を行う一般的な出版のパターンです。

これら書籍の出版は、納税者が自ら印刷を行わない出版に該当し、第3種製造業に該当します。

日本標準産業分類では、出版業はG情報通信業に区分されています。

しかし、その分類にかかわらず、第3種製造業です。

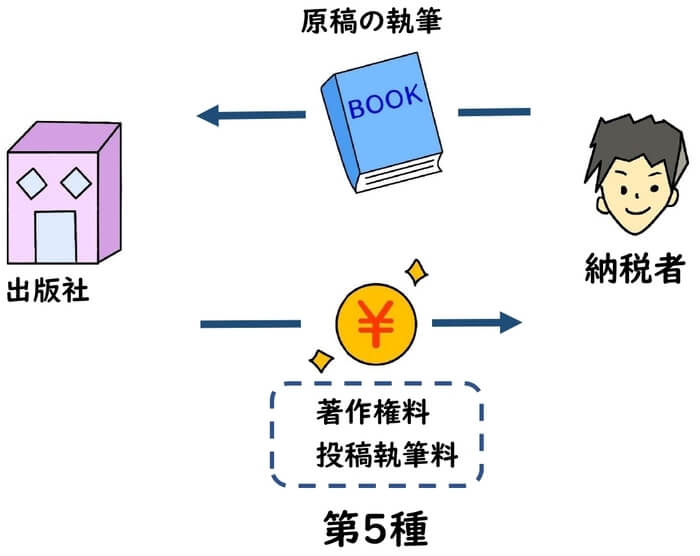

執筆による出版社からの著作権料や原稿料

フリーランスの方の場合、出版社から声がかかり、専門書等の書籍や、雑誌の執筆依頼を受けることがあります。

書籍発行後、実際の販売部数に応じ、出版社から著作権料等を受領する契約を結ぶ形態です。

また、雑誌等に執筆した場合は、原稿料を受領することもあります。

これらの収入はフリーランスの本業がサービス業であれば、著作権使用料や原稿料も第5種サービス業に該当します。

電子書籍のダウンロード販売

自ら執筆した書籍を出版ではなく、電子書籍としてダウンロード販売することも一般的です。

費用や手間もかからず、フリーランスとしては利用しやすく容易です。

電子書籍のダウンロード販売は、インターネットを通じた,音楽,映像等の配信に該当すると思われます。

日本標準産業分類によると、以下のような業種区分に分類されると思われます。

→ 大分類G(情報通信業)

→ 中分類(40インターネット付随サービス業)

→ 小分類(401インターネット付随サービス業)

→ 細分類(4013アプリケーション・サービス・コンテンツ・プロバイダー)

よって、第5種サービス業であると考えられます。

動画販売等のデジタルコンテンツは、一般的に、細分類(4013アプリケーション・サービス・コンテンツ・プロバイダー)に該当すると思われます。

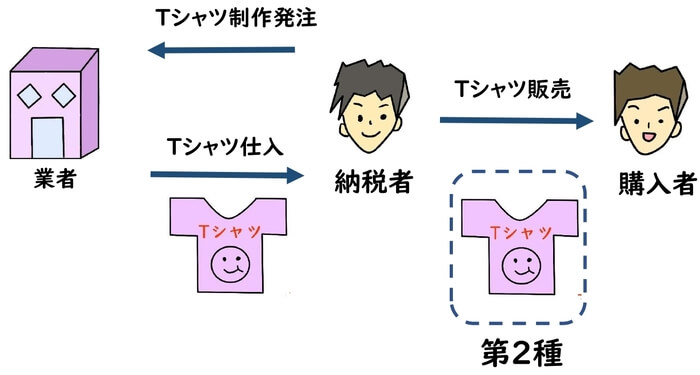

ノベルティグッズの制作販売

フリーランスの方では、自身がデザインし製作企画した、キャラクター等をTシャツ等に印刷して販売したりする方もいます。

またジムやダンス教室では、チーム名を印字したオリジナルTシャツを印刷して販売する方も多い傾向にあります。

これらノベルティグッズの制作販売は、名刺を作る感覚でオンライン上で簡単に発注可能です。

一般的に、自らが企画した商品を業者に製造させ、完成品を仕入れてそのまま一般消費者へ販売する形式です。

いわゆる製造問屋の一種です。

ただし、他者からの依頼ではなく、自身で企画等を行い、製造業者に材料を支給しない製造問屋の場合、第2種小売業に該当します。

根拠法令

・消費税法基本通達13-2-2(性質及び形状を変更しないことの意義)

・消費税法基本通達13-2-4(第三種事業、第五種事業及び第六種事業の範囲)

・消費税法基本通達13-2-5(製造業等に含まれる範囲)

まとめ

今回は、よくあるフリーランスの付随収入の簡易課税業種区分について、ザックリ説明しました。

簡易課税の業種区分の判定は、非常に難解です。

取引の実態を鑑みても、すぐに答えを出す事が出来ないことも多々あります。

細分類の文言の内容がよくわからない場合、日本標準産業分類のから、その仕事・業種の定義を読み取ること必要です。