購入したNFTアートを第3者に転売(譲渡)した場合の確定申告と所得の計算方法。

クリエイターがデジタルアートを制作し、NFT化して販売したり、NFTゲームで暗号資産を稼ぐなど、デジタルアートが一般的になりました。

一般の方でも、趣味としてNFTアートを購入する方もいます。

一方で、NFTアートの売買はスマホ1つで可能であるため、購入したNFTアートを譲渡する方も多いようです。

NFTアートは購入も譲渡も、確定申告が必要になります。

今回は、NFTを購入・譲渡した場合の所得の計算方法について、ザックリ説明します。

なお、個人がデジタルアートを制作し、NFT化して販売することを、「デジタルアートの閲覧に関する権利の設定」としています。

購入したNFTの転売とは、「デジタルアートの閲覧に関する権利の譲渡」としています。

all paints by RYUSUKE ENDO

NFTを購入した場合の課税関係

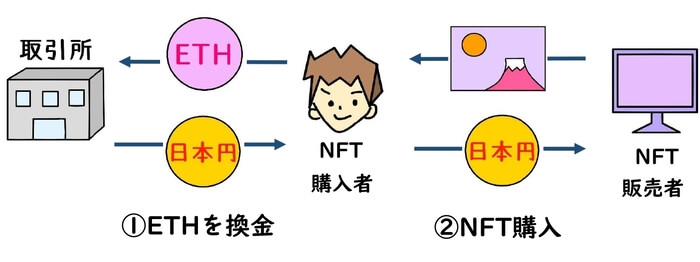

NFTを購入する場合、その代金は暗号資産で支払います。

まず、事前にETH等の暗号資産の購入が必要です。

NFTの購入価格は、2ETHなど暗号資産の通貨単位で表現されています。

暗号資産をその時(NFT購入時)の時価で日本円に換金し、一旦、日本円を受け取ります。

そして即座に、その日本円を相手に支払ったと考えます。

よって、NFTを購入した場合、暗号資産を日本円に換金した所得計算や記帳が必要です。

同時に、後のNFT譲渡時の所得計算のため、NFTの購入明細書を作成しておきます。

NFTを購入して転売した場合の課税関係

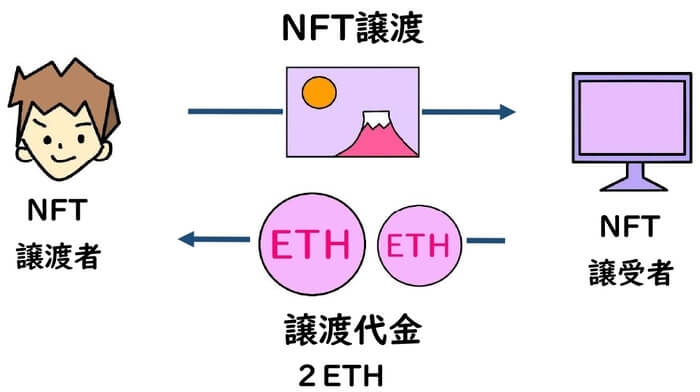

購入したNFTを第3者に譲渡(転売)した場合、デジタルアートを閲覧する権利は、第3者に移転します。

NFTの譲渡とは、設定されたデジタルアートの閲覧する権利を、第3者に譲渡することです。

NFTの譲渡による所得は、原則、(総合)譲渡所得とされます。

NFTの取得費とは、NFT購入時の価格とガス代、手数料の合計額です。

また、譲渡費用とは、譲渡により発生するガス代や手数料の金額です。

ただし、せどり等のように、営利(転売)目的で継続的にNFTの転売を行う場合、事業所得とされています。

NFTを転売した場合、転売したNFTの購入価格を正確に記録しておく必要があります。

購入したNFTを他者へ譲渡した場合、譲渡代金は暗号資産で受け取ります。

譲渡代金は2ETHなど、暗号資産の通貨単位で表現されます。

譲渡時の暗号資産の日本円換算額が、譲渡収入として扱われます。

更に代金は暗号資産で受け取るため、同時に暗号資産の記帳も必要です。

以下、購入したNFTを第3者に転売(譲渡)した場合について、その所得の計算方法をザックリ説明します。

ここではNFTの転売は、(総合)譲渡所得としています。

NFTを購入・譲渡した時の所得の計算方法

以下、暗号資産の購入からNFTの取得・譲渡による、一連の所得計算を行います。

暗号資産の所得(雑所得)と、NFT譲渡の所得(譲渡所得又は雑所得)は別々に計算します。

以下の取引は、全て1年中に行われたと仮定しています。

① 国内取引所で3ETH 600,000円購入(1ETH=200,000円)

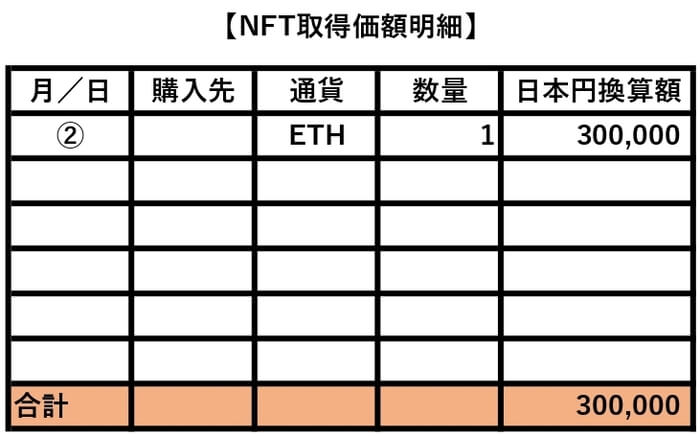

② NFTアートを1ETHで購入(1ETH=300,000円)

③ NFTアートを1ETHで譲渡(1ETH=400,000円)

【①国内取引所で3ETH 600,000円購入(1ETH=200,000円)】

ETHを取得した記帳を行います。

暗号資産の取得のみの場合、課税は発生しません。

【②NFTアートを1ETHで購入(1ETH=300,000円)】

NFT購入により、ETHが手元から減少します。

暗号資産は手元から減少する時が課税のタイミングです。

NFT購入時のETHの時価300,000円で、ETHを譲渡したこととされます。

同時に300,000円でNFTを購入したことになります。

後にNFTを譲渡した場合に備え、「いつ」、「いくらで」、「誰から」、「何を」購入したのか、記録しておきます。

【③NFTアートを1ETHで譲渡(1ETH=400,000円)】

NFTの譲渡により受領したETHの記帳を行います。

NFT譲渡時のETHの時価400,000円が、ETHの取得金額です。

(同時に400,000円がNFTの譲渡収入です。)

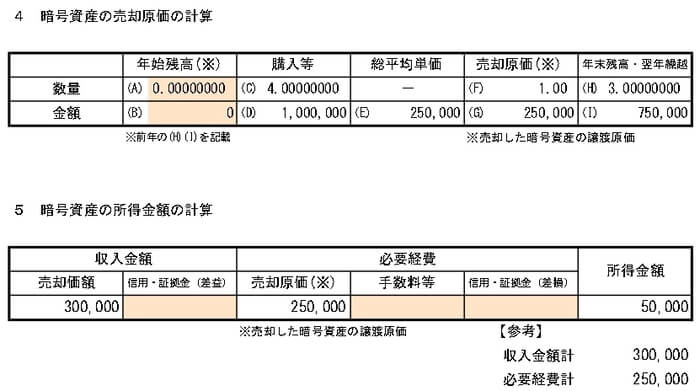

1年間の全ての取引終了後、ETHの所得計算を行うことが可能です。

ETH売却収入(NFT購入の為に譲渡)は、②の300,000円です。

そしてETHの売却原価(購入した時の価格)は、1年間に購入したETHの平均単価とされます。

平均単価は、総購入金額/総購入数量で算出されます。

上記の表の合計金額より、1,000,000円/4単位=250,000円となり、平均単価は250,000円です。

ETHの所得金額は以下の通り、300,000円-250,000円=50,000円になります。

暗号資産(ETH)の所得計算は、これで完了です。

次に、NFTの譲渡所得の計算を行います。

NFTの譲渡代金は、③の400,000円です。

一方、NFTの取得費は、②と購入明細書より300,000円です。

結果的に、特別控除500,000円におさまり、課税は発生しません。

NFTを取得した場合は、暗号資産の確定申告が必要です。

そしてNFTを譲渡した場合、譲渡所得の申告が必要です。

確定申告時期に慌てることがないよう、取引を記録・理解しておくことが肝要です。

根拠法令

所得税法第33条(譲渡所得)

所得税法第48条の2(暗号資産の譲渡原価等の計算及びその評価の方法)

所得税法施行令第119条の6(暗号資産の取得価額)

所得税法基本通達33-1(譲渡所得の基因となる資産の範囲)

まとめ

今回は、NFTを取得・譲渡した場合の所得計算について、ザックリ説明しました。

個別具体具体的な取り扱いの公表はないため、今後、その所得計算等は変化するかもしれません。

どのような計算方法に変化したとしても、一連の取引を記録しておくことが肝要です。