年の中途で事業等の開始や廃止をした時の固定資産税の計上の注意点

前回は準確定申告における、固定資産税の計上の注意点について説明をしました。

準確定申告以外の場合でも、固定資産税の必要経費計上について、実務で注意しなくてはいけない時があります。

年の中途で事業や不動産の貸付等を開始若しくは廃止したり、また年の中途で事業用不動産や賃貸不動産を売却した場合です。

年の中途で変化があった場合には、固定資産税の年額を経費として計上していいものか、疑問に感じることがあります。

今回は、これらの場合の固定資産税の計上の注意点についてまとめておきます。

all paints by Ryusuke Endo

固定資産税の計上を注意すべき時

固定資産税の納税通知書は、市町村によって多少差はあるものの、毎年新年度分が4月から6月の間に郵送されてきます。

新年度の固定資産税の経費計上については、下記の場合に注意が必要です。

・年の中途で新たに事業や貸付を開始した時(以下、開始)

・年の中途で事業や不動産の貸付を廃止した時や事業用不動産や賃貸不動産を売却した時

(以下、廃止)

原則的な固定資産税の計上方法

個人で事業所得や不動産所得がある方の場合、事業に伴い使用する土地や建物の固定資産税や償却資産税を、租税公課として必要経費に計上します。

所得税法では、固定資産税の必要経費算入方法について、3通り定められています。

いずれかの方法を採用するのかは、納税者が選択する事となります。

下記において、5/1に納税者の手元に固定資産税の納税通知書が届いたものとして、具体的に説明をします。

固定資産税通知書受取時に全額を経費とする方法

納税通知書受取時に事業や貸し付けを行っていた場合、この方法の適用が可能です。

各納期開始の日に各期の税額を経費とする方法

各納期開始の日に事業や貸し付けを行っていた場合、それぞれの納期開始の日に、この方法の適用が可能です。

実際に納めた時に納めた金額を経費とする方法

実際に固定資産税を納めた日に事業や貸し付けを行っていた場合、その納付の日にこの方

法の適用が可能です。

◇ ポイント ◇

・いずれの方法を採用するにしても、納税通知書が手元に来て初めて経費計上が可能となります。

・上記の3つの方法は、納税通知書を受け取った時、各納期開始の日、実際に固定資産税を納めた日において、事業等を行っていたか否かがポイントになります。

年の中途で新たに開始等をした場合

年の中途で事業等の開始をした日が、納税通知書が手元に届く前の場合、前述の3つのいずれの方法も採用が可能です。

いずれの方法を採用しても、通知書が手元に届いた日、各納期の開始の日、実際に納めた日には既に事業等を行っているからです。

問題となるのは、納税通知書が届いた5/1以降に新たに事業や貸付を開始した場合です。

以下、5/1に納税通知書が手元に届き、7/15に新たに事業等の開始した場合について考えます。

固定資産税通知書受取時に全額を経費とする方法

・固定資産税の納税通知書を受け取った5/1においては、未だ事業等を開始していない為、410,000円全額について経費が計上できません。

各納期開始の日に各期の税額を経費とする方法

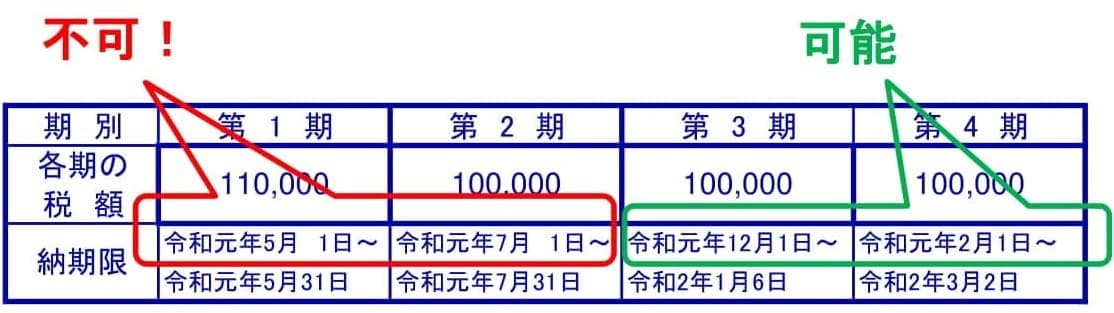

・第1期納期開始日(5/1)と第2期納期開始日(7/1)には、未だ事業を行っていない為、それぞれ5/1と7/1の各期の納税額について、経費計上ができません。

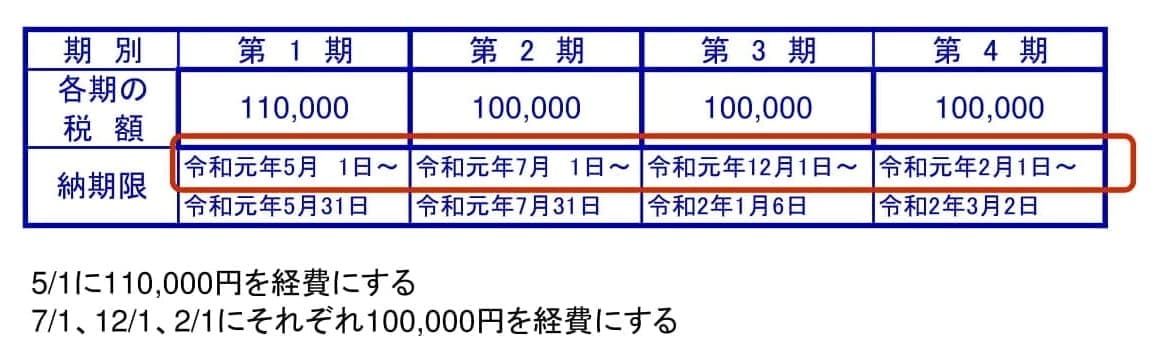

・第3期納期開始日(12/1)と第4期納期開始日(2/1)には、既に事業を開始している為、12/1に100,000円、翌2/1に100,000円の経費計上が可能です。

実際に納めた時に納めた金額を経費とする方法

・第1期分を支払った5/11は事業を行っていない為、5/11支払分110,000円は経費計上ができません。

・第2期分以降は7/15の事業開始日以降に支払っている為、7/31、12/15、2/15のそれぞれ支払った時に、支払った金額の経費計上が可能です。

年の中途で廃止等をした場合

年の中途で廃止等をした場合、まず納税通知書が届いた時に、事業を廃止していたか否かがポイントです。

納税通知書が届く前に事業を廃止等していた場合には、上記いずれの方法を採用しても、固定資産税は必要経費に計上することができません。

例えば、5/1に新年度の固定資産税の納税通知書が届いたものとします。

次に5/1に固定資産税の納税通知書が届き、7/15に事業を廃止をした場合の具体的な固定資産税の計上方法を考えていきます。

固定資産税通知書受取時に全額を経費とする方法

・納税通知書受取時5/1に事業を行っている為、410,000円全額の経費計上が可能です。

各納期開始の日に各期の税額を経費とする方法

・第1期納期開始日(5/1)と第2期納期開始日(7/1)の納期開始日に事業を行っている為、それぞれ5/1に110,000円、7/1に100,000円の経費計上が可能です。

・第3期納期開始日(12/1)と第4期納期開始日(2/1)に既に事業を廃止している為、それぞれ各期の納税額については、経費計上ができません。

実際に納めた時に納めた金額を経費とする方法

・第1期分を支払った5/11は事業を行っていた為、第1期分110,000円のみ経費計上が可能です。

・第2期分以降は事業廃止日7/15以降に支払っている為、第2期から第4期までの納税額については、経費計上ができません。

まとめ

固定資産税の必要経費計上時期は、納税通知書の受取時、各納期開始の日、実際に納めた日のいずれかの日であり、納税者が選択可能とされています。

いずれか選択した日において、事業を行っているか否かが判断のポイントです。

年の中途で事業等の開始や廃止しただけでなく、事業用不動産や賃貸不動産の売却等をした場合も同様ですので、迷った時にはこれらを確認しておくと便利です。

根拠法令

所得税法第37条(必要経費)

所得税基本通達37-5(固定資産税の必要経費算入)

所得税基本通達37-6(その年分の必要経費に算入する租税)