所得税の更正の請求書の書き方とその注意事項

所得税の確定申告書を提出した後、計算誤り等により、税金を多く納め過ぎる場合があります。

単純な計算誤り以外にも、大きな金額の経費計上もれ、ふるさと納税や扶養控除などの所得控除適用もれなども。

特に扶養控除適用もれなどは、所得税率が最低の5%であっても、約19,000円の納付過大となり、一般家庭においては無視できない金額です。

そんな場合、納めすぎた税金を返してもらう手続きを行います。

それが「更正の請求書」です。

今回は確定申告をした後、計算誤りや事業経費の計上もれ、所得控除の適用もれによる、所得税の更正の請求書の記載方法とその注意点について説明します。

all paints by Ryusuke Endo

all paints by Ryusuke Endo

Contents・目次

更正の請求をすべき事項の確認

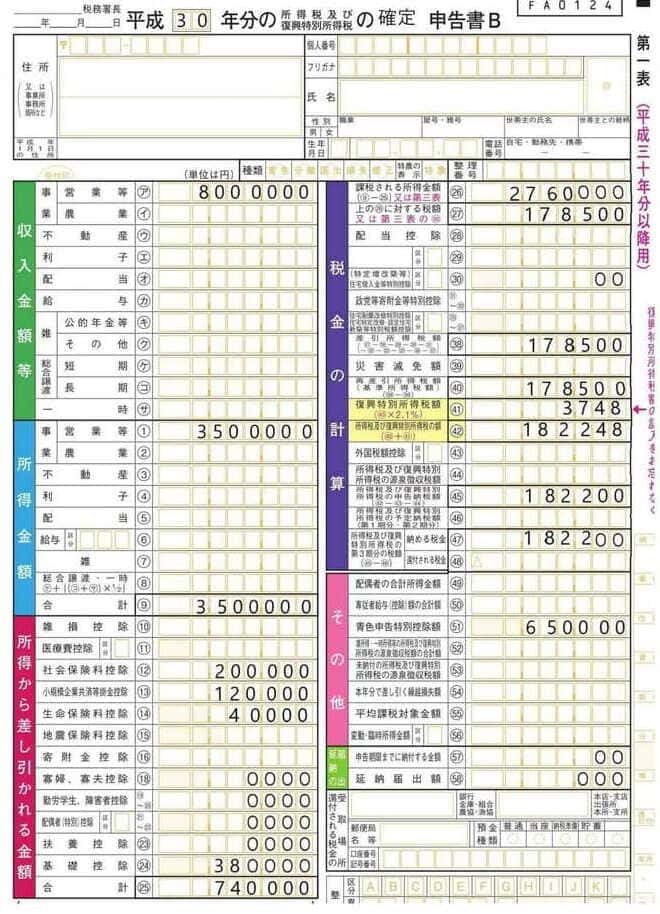

例として、3月15日までに下記の確定申告書と青色決算書を期限内に提出しました。

事業所得が3,500,000円であり、申告納税額は182,200円です。

その後、更正の請求をすべき下記の事項が発覚します。

経費計上がもれていたり、所得控除の適用を忘れていた為、税金を多く納めていた事が発覚。

所得税の更正の請求をする事にしました。

◇ 更正の請求をする事項 ◇

1、事業に係る必要経費の追加計上

(H30/1から/12までの地代家賃200,000円、外注費300,000円を未払経費計上してい

なかった。)

2、寄付金控除の追加計上

(ふるさと納税100,000円の寄付金控除適用していなかった。)

3、社会保険料控除の追加計上

(国民年金保険料190,000円の控除を適用していなかった。)

4、配偶者控除の追加計上

(配偶者控除380,000円を適用していなかった。)

3/15までに提出した確定申告書と青色決算書をもとに、所得税の更正の請求書を作成します。

更正の請求書の記載

①計上もれの経費を計上して決算書作成

まず、当初の確定申告書において計上もれとなっていた、地代家賃200,000円と外注費300,000円を新たに計上した決算書を作成します。

赤枠の部分が本来計上すべきであった経費であり、それに伴い所得金額も変化しました。

事業所得や不動産所得に関わる必要経費の計上もれがあった場合、必ず経費追加計上後の一度決算書を作成しましょう。

正しい収入金額(売上)、所得金額を確実に把握します。

決算書作成により、記載すべき正しい所得金額が3,000,000円と把握できました。

修正後の青色決算書は税務署へ提出はしませんが、各自更正の請求書の計算に用いた資料として保管しておきます。

②当初の確定申告書を確認

更正の請求書を作成するには、当初提出した所得税の確定申告書が必要です。

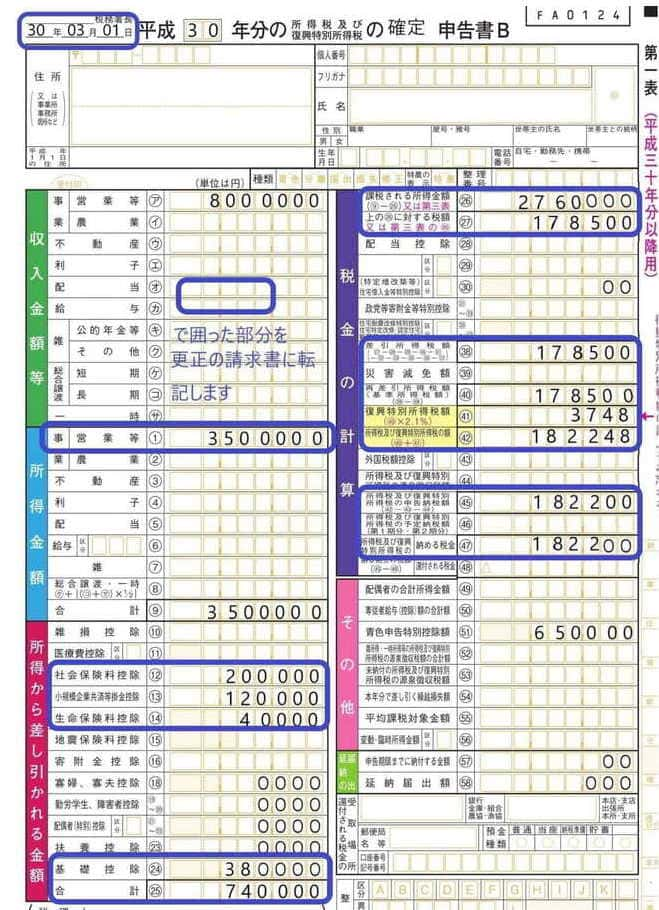

下記の当初の申告書の青枠の部分を、更正の請求書にそのままそっくり転記します。

③更正の請求書を作成

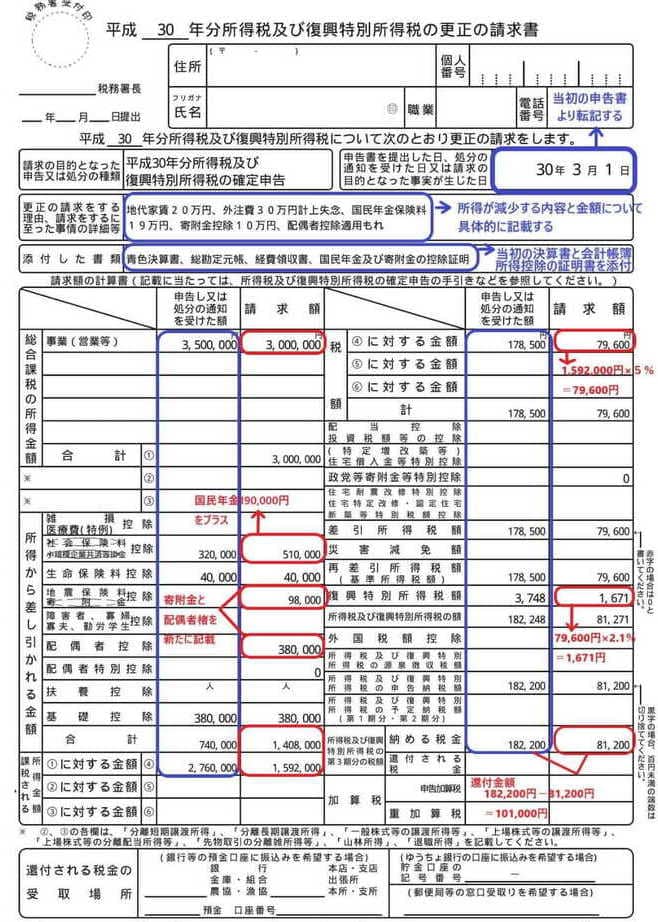

更正の請求書を作成していきます。

青枠の部分が、上記の当初の確定申告書から転記した部分です。

赤枠の部分が、更正の請求により金額の変更がある部分です。

更正の請求の理由の欄

更正の請求の理由部分については、事業経費や所得控除の内容や金額を簡潔に記載します。

上記の場合は、地代家賃200,000円、外注費300,000円の計上もれ、社会保険料控除(国民年金保険料)190,000円寄付金控除100,000円、配偶者控除380,000円の適用もれ等、シンプルかつ具体的に記載しておきます。

添付した書類の欄

添付した書類欄には、更正の請求をする内容について、その根拠書類を記載します。

事業の経費関係については、当初提出した青色決算書と該当科目の総勘定元帳を添付します。

更に計上もれとなった経費の請求書を用意し、確かに請求内容が平成30年中である事を確認してもらいます。

そして既に支払い済であれば、領収書も用意します。

国民年金保険料控除や寄附金控除については、控除証明書を添付します。

配偶者控除については、配偶者の生年月日や年収と所得、年齢は控えておきましょう。

請求額の計算書の欄

青枠の部分を、上記の当初の申告書から書き写していきます。

赤枠で囲った部分が、今回の更正の請求内容です。

今回金額を変更すべき事項は、所得金額、社会保険料(国民年金)、寄付金控除、配偶者控除の4項目です。

所得金額3,000,000円、社会保険料控除510,000円、寄付金控除98,000円、配偶者控除380,000円と金額を変更し、後は計算を進めていくだけです。

最終的には、納める税金の欄の差額101,000円が還付される金額です。

更正の請求書の書き方はこれで終了です。

ほぼ書き写すだけという、非常にシンプルな内容です。

更正の請求書提出に必要な書類

・更正の請求書

・当初の確定申告書一式

・更正の請求内容を示す具体的な疎明資料

・該当科目の会計元帳、会計帳簿

・所得控除の場合には、各種控除証明書

更正の請求を行う事ができる例

下記の内容については、当初提出した確定申告書に適用がなかった場合でも、更正の請求書において事後的に適用ができます。

・単純に計算間違いをしていた場合

・売上を多く計上した場合や経費計上を失念した場合

・減価償却費の計算を誤った場合

・医療費控除や社会保険料控除、ふるさと納税や扶養控除などの所得控除の適用を忘れた場合

・外国税額控除の適用を失念した場合

・純損失や雑損失の繰越控除

更正の請求を行う事ができない例

下記の内容については、更正の請求において新たに適用することはできません。

当初提出した確定申告書において、記載があった場合に限り適用されます。

一度確定申告書を提出した際に、住宅ローン控除を適用し忘れた場合、更正の請求はできませんので注意しましょう。

・住宅ローン控除

・当初の確定申告時、申告不要制度や申告分離課税を選択した配当に係る配当控除

・株式譲渡損失の繰越控除

・特別償却や税額控除の適用

・所得拡大税制による税額控除の適用

更正の請求期限

更正の請求は、法定申告期限(3月15日)から5年以内の間に行うことができます。

例えば、平成30年分の確定申告書については、平成31年(2019年)3月15日が申告期限である為、令和6年(2024年3月15日)まで更正の請求が可能です。。

ただし、還付申告をした後に更正の請求を受ける場合には、申告期限からではなく還付申告をした日から5年以内となります。

更正の請求の注意事項

①更正の請求の理由を示す書類を必ず添付

更正の請求を行う場合には、事実を証明する書類の添付が必要です。

事業所得や不動産所得に係る必要経費の計上もれについては、請求書や領収書、会計元帳など、客観的事実を称する書類の添付が義務付けれらています。

なぜ税金を返してもらいたいのか、相手が認識する事が出来る資料を添付しましょう。

②市民税の減額時期に注意

更正の請求を行った場合、市民税の納税額も減額されます。

しかし、市民税の通知書は毎年6月頃に市役所から発送されます。

よって、納付書発送前後に更正の請求をした場合、市民税額の更正に間に合わず、タイムラグが発生します。

いつどのように減額となるのかは、市役所へ連絡をして確認をしましょう。

③還付加算金は雑所得

更正の請求による還付金が多額の場合、還付加算金が付される事があります。

還付加算金は受け取った年の雑所得です。

確定申告する方は、翌年の確定申告で忘れずに申告を行いましょう。

まとめ

今回は所得税の更正の請求書の書き方と注意事項についてまとめました。

単純に所得控除を適用し忘れた場合でも、比較的サラッと記載が可能です。

しかし、事業の必要経費が計上もれの様な場合、客観的な資料提示が必要です。

それらは取りまとめて、税務署が経費の内容を把握できるようにしておくことが重要です。

また、住宅ローン控除は更正の請求書では新たに行う事は出来ません。

必ず確定申告書で行う事を忘れないようにしましょう。