赤字の雑所得や一時所得は他の所得と相殺できません。確定申告書を書いて確認しよう。

前回は、黒字の雑所得や一時所得を、赤字の事業所得と相殺する処理を行いました。

確定申告時にしばしば、赤字の雑所得は黒字の他の所得と相殺ができないのか?

といった質問を受けた事があります。

副業などをされている場合には、雑所得が赤字になる事がありますが、残念ながら、赤字の雑所得や一時所得は、他の所得と相殺ができません。

しかし、同じ雑所得内に黒字と赤字がある場合には、お互いを相殺する事が可能です。

これは一時所得でも同様です。

そこで今回は、実際の申告書を交え、黒字の雑所得と赤字の雑所得がある場合の所得税の確定申告書の記載方法について確認をします。

all paints by Ryusuke Endo

Contents・目次

確定申告書第2表で収入の確認

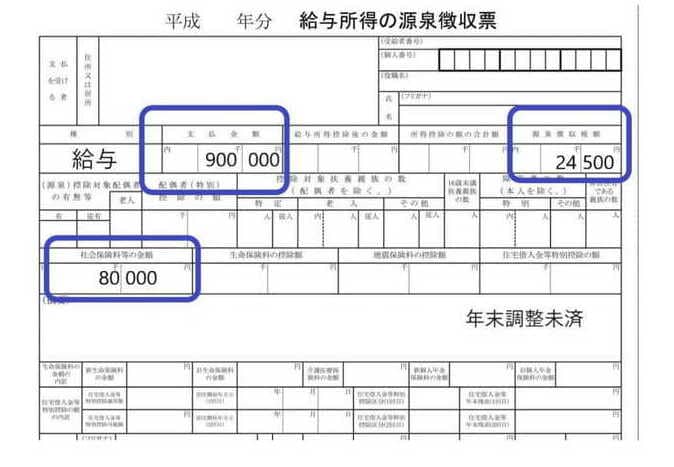

今回は給与所得と2つの雑所得があるものとします。

給与所得は下記の源泉徴収票を用いる事とします。

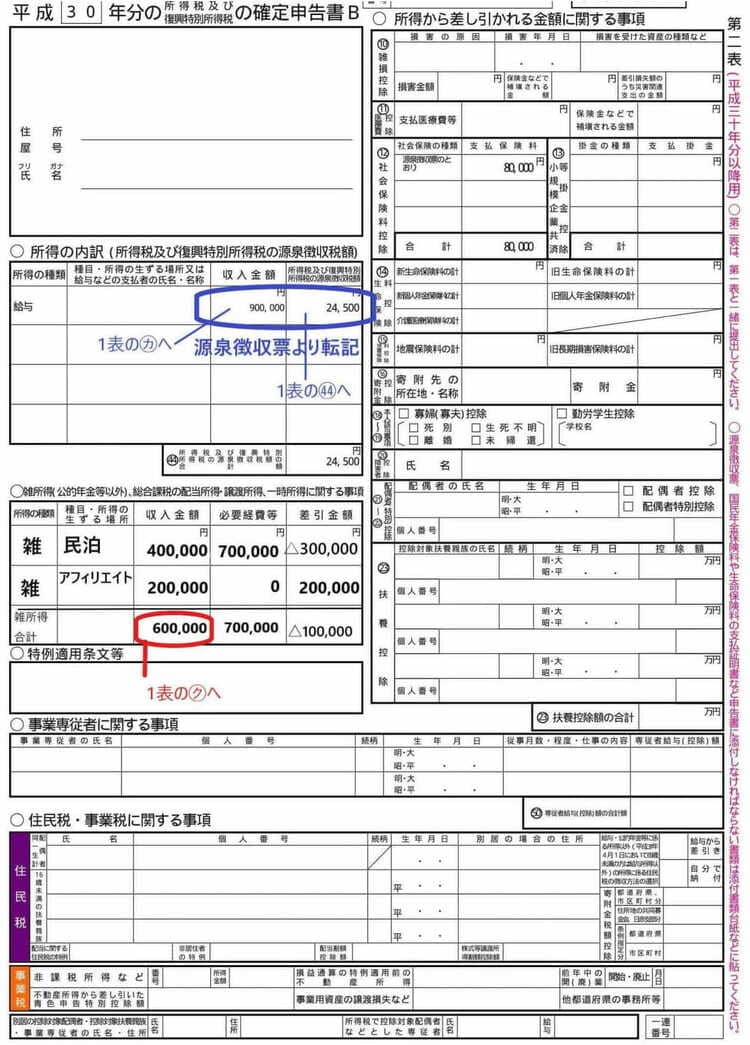

雑所得は下記の確定申告書第2表の通り、民泊収入による雑所得と、アフィリエイト収入の雑所得があるものとします。

民泊による雑所得はマイナス、アフィリエイト収入による雑所得はプラスです。

これらの同じ雑所得内では、下記のようにそれぞれを相殺します。

雑所得は合計マイナス100,000円となります。

雑所得の収入金額合計600,000円を確定申告書第1表の㋗へ転記します。

しかし、雑所得の金額合計はマイナス100,000円であり、雑所得のマイナスは事業所得や不動産所得と異なり、他の所得と相殺ができません。

よって、雑所得の金額は確定申告書第1表には転記しません。

確定申告書第1表を作成

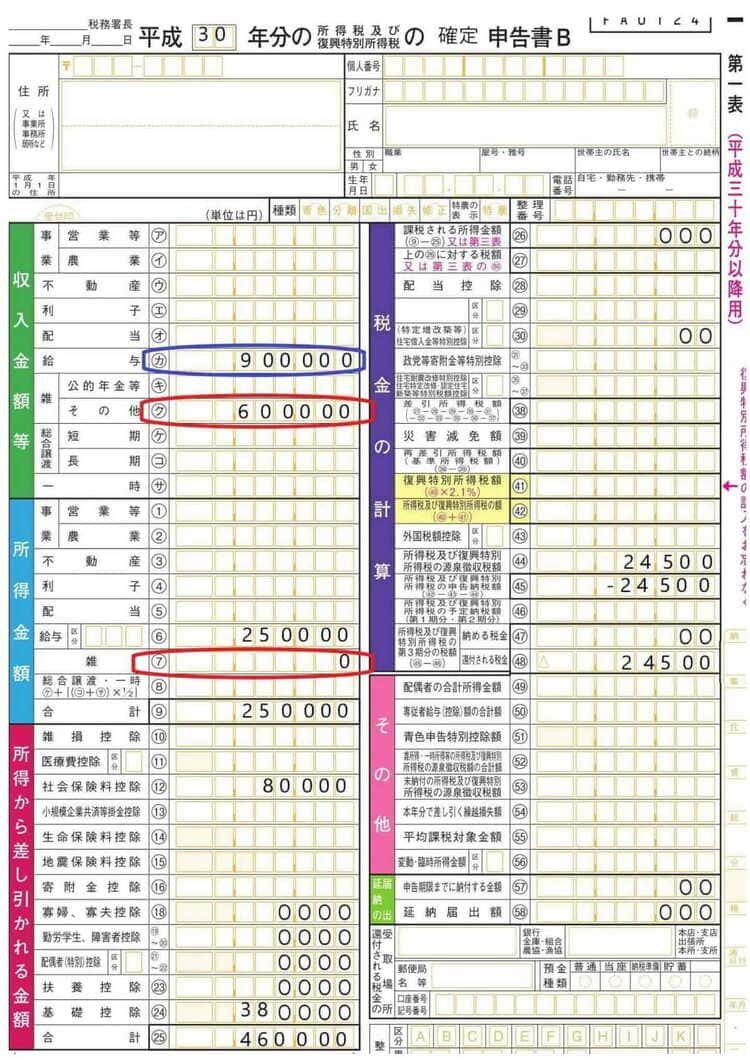

確定申告書第1表の給与収入「㋕」と雑その他収入「㋗」には、それぞれ第2表で囲った金額を転記します。

そして、所得金額は給与所得250,000円のみです。(900,000円-給与所得控除650,000円)

前述の通り、雑所得合計はマイナス100,000円です。

マイナスの雑所得は他の所得と相殺ができないため、ここは「0」と記載して終了します。

これは一時所得合計がマイナスとなった場合も同様です。

注意点

上記の通り、赤字の雑所得は他の黒字の所得と相殺できません。

赤字の事業所得であれば、他の黒字の所得と相殺可能です。

→所得税損失申告書の作成手順その1。給与所得と赤字の事業所得の相殺。起業した年は必ず確定申告をしよう

よって、副業を行う場合には、事業所得とした方が赤字と黒字を相殺出来るので有利ですが、事業と認められない副業を事業所得にはできません。

事業所得として申告したところ、雑所得と認定される事もある為、所得区分の判定には注意をしましょう。

まとめ

今回は赤字の雑所得や一時所得は、他の黒字の所得と相殺ができない事を確認しました。

雑所得等がマイナスとなった場合には、「0円」として扱われます。

ただし、黒字の雑所得や一時所得は、事業所得や不動産所得のマイナスと相殺可能である為、

混同しないように注意しましょう。