非業務用資産を譲渡した場合の取得費算出における注意事項

個人が土地や建物を譲渡して利益が算出された場合、譲渡所得の申告が必要です。

売買代金から土地等の取得価額(取得費)や譲渡により支出した経費(譲渡費用)を差し引き、譲渡所得を計算します。

取得費や譲渡費用となる例示はいくらかされているものの、実際の実務で迷う部分は、意外にも取得費の計算です。

僕はしばしば、非業務用建物の減価償却(取得費の計算)について悩みました。

業務用資産であれば、未償却残高が取得費となり、それほど迷うことはありません。

しかし、非業務用資産の場合、減価償却を行うため、正確な取得費の計算が必要になります。

今回は、僕が会計事務所新人の時、非業務用資産(建物)の譲渡所得に関する取得費の計算で迷った部分について、ザックリ説明をします。

all paints by Ryusuke Endo

Contents・目次

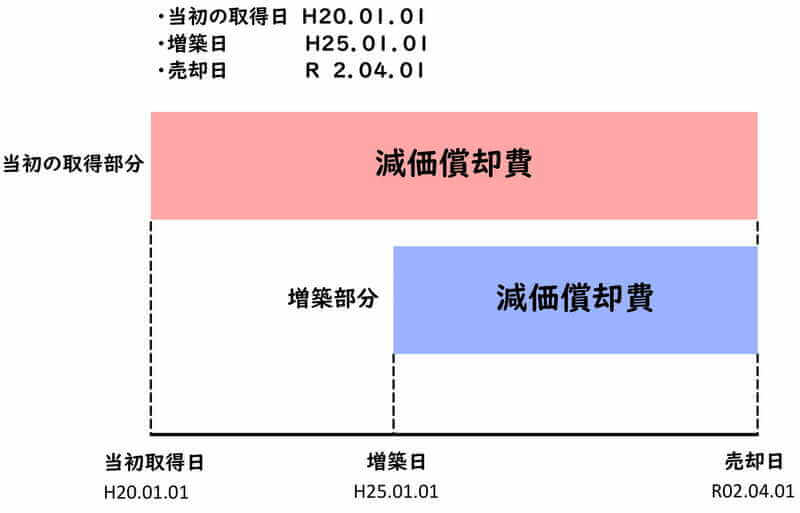

建物に改良(増築等)を行った場合の減価償却の計算

建物に改良(増築等、以下改良)が行われている場合、改良部分の建物の減価償却は、改良日から行います。

業務用資産について改良(いわゆる資本的支出)を行った場合、通常は支出日から減価償却を行います。

非業務用資産も同様に、改良部分は改良日から減価償却を行います。

当初の建物取得部分と改良部分について、2つに区分して減価償却を行い、取得費を算出します。

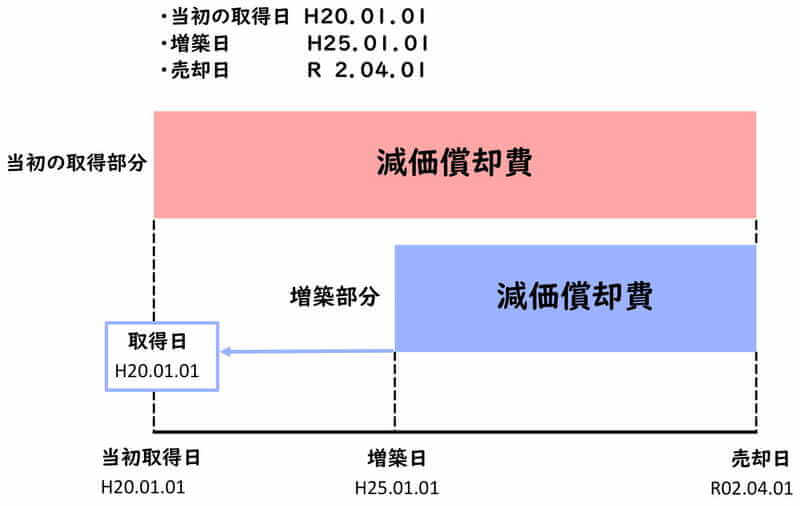

建物に改良(増築等)を行った場合の取得日

前述の通り、建物に改良を行った場合、改良日(支出日)から減価償却を行います。

しかし、建物の取得日は、当初の取得部分と改良部分と分けて判定をしません。

改良を行った場合でも、建物の取得日は、当初の建物取得日です。

長期・短期譲渡の判定となる取得日は、当初の建物取得日より判定をします。

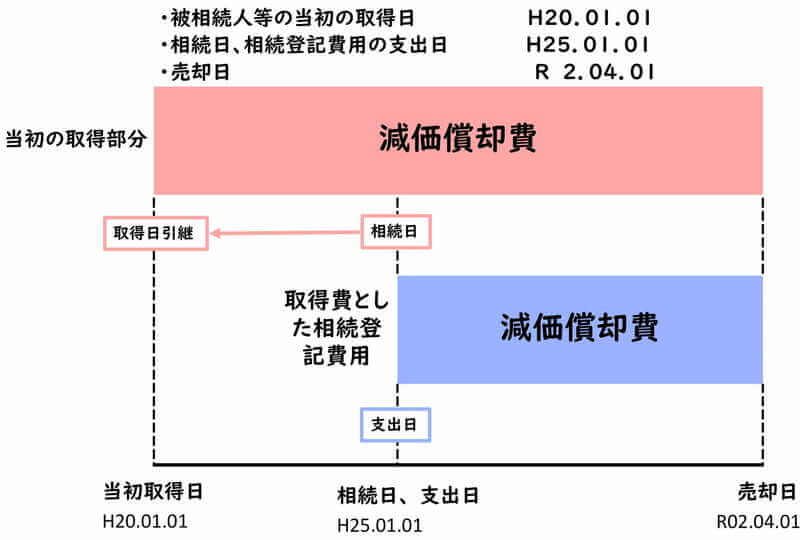

相続・贈与の登記費用を取得費とした場合の減価償却の計算

非業務用資産を相続や贈与により取得した場合、免許税や登記費用、取得税などを取得費に含むことができます。

そして建物等の取得価額や取得日は、被相続人や贈与者が、当初取得した時の取得価額と取得日を引き継ぎます。

この場合、取得費とした免許税や登記費用などは、改良を行った場合と同様、当初の取得部分と2つに分け、支出日から減価償却を行うこととなります。

建物の標準的な建築価額の計算の適用

土地建物を一括譲渡した場合、建物の標準的な建築価格を使用することで、建物の取得費を算出する事が可能です。

しかし、この規定は土地建物を一括譲渡し、かつ土地建物を購入した時の購入代金総額が把握できる時のみ使用可能です。

当初の土地建物の購入代金が全く不明の場合には、使用することができません。

根拠法令

租税特別措置法通達第31条第32条共通関係(改良、改造等を行った土地建物等の所有期間の判定)

所得税基本通達60-2(贈与等の際に支出した費用)

まとめ

今回は譲渡所得算出における取得費の計算において、僕がしばしば悩んだ部分についてザックリ説明しました。

既に何度か経験しているものの、譲渡所得に触れる事は、1月から3月に時期に集中するため、コロっと忘れてしまう事も少なくありません。

上記に列挙した要素は基本的な部分ではあるものの、つい忘れてしまう事が多々あります。

非業務用資産を譲渡する場合、減価償却開始日、取得日、取得価額について、じっくり考えましょう。