日額表丙欄で源泉徴収を行う場合の具体的事例と注意事項

毎年7月10日は源泉所得税の納期の特例の納付期限。

6月に入り、源泉徴収所得税額を確認する人も少なくありません。

日常の源泉徴収事務の迷いやすい点として、「日額表丙欄」の適用の有無があります。

短期アルバイトや単発アルバイトに給与を支払う際、丙欄適用の可否について疑問に感じる方もいるようです。

普段はあまり使用しない「日額表丙欄」ですが、意外と利用できます。

今回は、源泉徴収税額表の「日額表丙欄」を適用する事例について、ザックリ紹介します。

all paints by Ryusuke Endo

Contents・目次

日額表丙欄を使用する場合

単発アルバイトや短期アルバイトに給与を支払う場合、日額表の丙欄で源泉徴収を行えば、天引きする源泉所得税が少なくて済みます。

丙欄適用対象者は、いわゆる「日雇賃金」とされています。

日雇賃金の定義は次の通りです。

① 日々雇い入れられる人の給与であること

② 継続して給与の支払いを受ける場合は2カ月を超えないこと

③ 労働日又は労働時間によって給与が算出され、労働日ごとに支払を受けること

【イメージ】

しかし、いわゆる完全日払いの単発バイトや日雇労働者しか該当せず、非常に限定的です。

そこで労働の実情に合わせ、より柔軟に日額表丙欄を適用できる範囲が定められています。

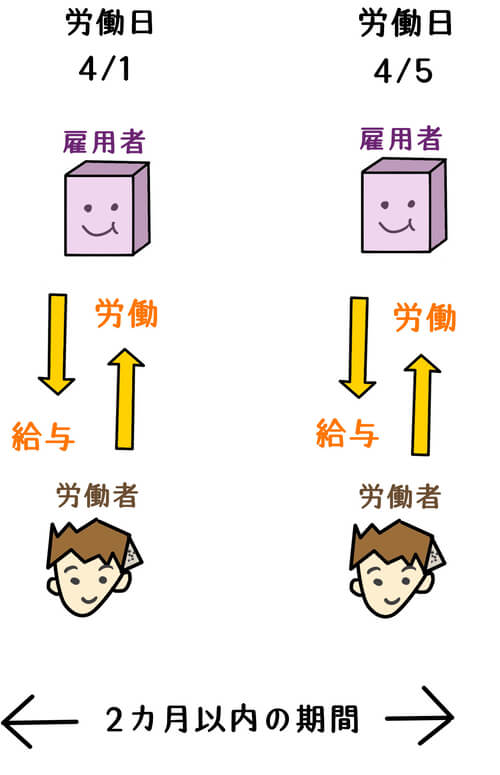

単発アルバイトの場合

いわゆる単発のアルバイトの場合、下記の条件により柔軟な対応が可能です。

① 日々雇い入れられる人の給与

② 予め雇用期間が2カ月以内であること

③ 労働日又は労働時間によって給与が算出されること

④ 労働日以外の日に支払を受けること(支払方法に制限なし)

例えば3日間の単発アルバイトの場合、労働日ごとの日給や時間給は、アルバイト終了日や後日振込で支給を受ける事が殆どです。

その場合、給与支払いは労働日以外の日であっても、丙欄の適用が可能とされています。

単発アルバイトは、多くがこの形態に該当します。

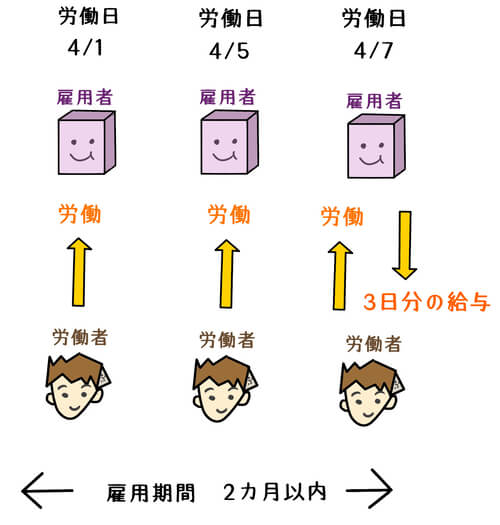

雇用契約2カ月以内の短期アルバイトの場合

いわゆる短期アルバイト契約においても、下記の条件により柔軟な対応が可能です。

① 予め雇用契約が2カ月以内であること

② 労働日又は労働時間によって給与が算出されること

※支給方法に制限はない

雇用期間が決まっている学生の短期アルバイトの場合、日々雇い入れられるわけではありません。

例えば、7月1日から8月31日までの雇用契約であり、週5勤務といった短期アルバイトもあります。

給与の支払いは週・月払いや、翌月払いなど様々。

給与の算定方法が勤務実績に基づく日給や時間給であれば、2カ月以内の雇用契約に限り、日額表丙欄を適用可能とされています。

この場合、週払い、月払いなどの特段の条件はありません。

この規定により、多くの短期アルバイトは、日額表丙欄が利用可能です。

丙欄を適用する場合の源泉徴収税の計算

丙欄を適用する場合、労働日ごとの給与金額について、日額表丙欄を適用し源泉所得税を算出します。

そしてその合計金額を、支払金額から控除します。

例えば、日給20,000円の3日間の単発アルバイトの場合、3日間の合計60,000円(20,000円×3日)に対して源泉徴収するのではなく、日額20,000円ごとに丙欄を適用します。

丙欄を適用する場合の注意点

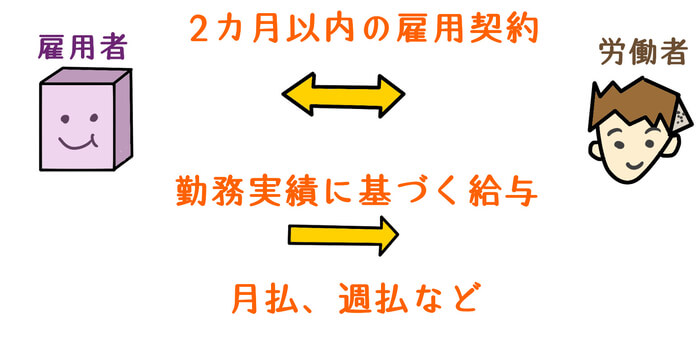

①支給方法は日払いに限定されない

雇用期間が2カ月以内で労働日又は労働時間によって給与が算出される場合、その支給方法は日払いに限定されていません。

例えば、月5日間の勤務で、給与はまとめて翌月に支払われる場合、雇用契約2カ月以内、かつ労働日又は労働時間によって給与が算出されるのであれば、丙欄が適用可能です。

②雇用期間は勤務期間ではない

2カ月の判定は勤務日数ではなく、雇用契約期間で判定します。

例えば雇用期間が7月1日から8月31日の場合、実労働日数が2カ月を超えなくても、雇用期間で判定をします。

③継続勤務等により雇用契約が2カ月を超える場合

2カ月を超えた日から、日額表丙欄は使用できなくなります。

④もともと雇用契約が2カ月を超える場合

日額表丙単欄は使用できません

根拠法令

所得税法第185条第1項第3号(賞与以外の給与等に係る徴収税額)

所得税法施行令第309条(日払の給与等の意義)

所得税法施行令第308条(給与等の月割額等の意義)

所得税法基本通達185-8(日額表丙欄を適用する給与等に対する税額の計算)

まとめ

今回は源泉所得税の日額表丙欄を使用する事例について、ザックリ紹介しました。

2カ月という雇用期間、給与が労働日数、労働時間で決まるという条件が満たされれば、単発アルバイト、短期アルバイトで日額表丙欄の適用が可能です。

そして適用の際には、日給ごとに丙欄を適用し源泉徴収する注意点があります。

月額表乙欄を使用しなければならなかったという事にならないように、条件を確認しておきましょう。