報酬・料金の源泉徴収義務者と源泉徴収が必要になる場合

開業したての個人の方からは、しばしば源泉徴収についての質問があります。

よく知られている源泉徴収制度というと、給与から天引きされる「源泉所得税」です。

個人事業主やフリーランスが「報酬や料金(売上代金)」を受取る場合も、源泉所得税が差し引かれる事があります。

しかし、どのような場合に源泉所得税が発生するのか?

初めての方にとっては、分かりづらいという声も耳にします。

今回は、源泉徴収制度が必要になる場合について、ザックリとシンプルに考えてみます。

注!個人に対する支払いは報酬・料金を想定しています。

注!馬主である法人や非居住者への支払いといった複雑な事項は除きます。

all paints by Ryusuke Endo

Contents・目次

報酬・料金の源泉徴収義務者とは

源泉徴収義務者とは、源泉徴収が必要となる報酬・料金を支払う側の事をいいます。

個人も法人も、源泉徴収義務者になります。

源泉徴収を怠った場合、ペナルティーとして、10%若しくは5%の不納付加算税が発生します。

源泉徴収が必要な報酬・料金

あらゆる報酬や料金が源泉徴収の対象ではありません。

下記の2点を満たした報酬・料金は、源泉徴収が必要になります。

・個人事業主やフリーランスなど、個人に対する支払いである事

・法令で決められた報酬・料金であること

開業当初は、報酬・料金の支払いについて、よくわからないという相談があります。

以下において、源泉徴収が必要となるパターンをざっくりまとめておきます。

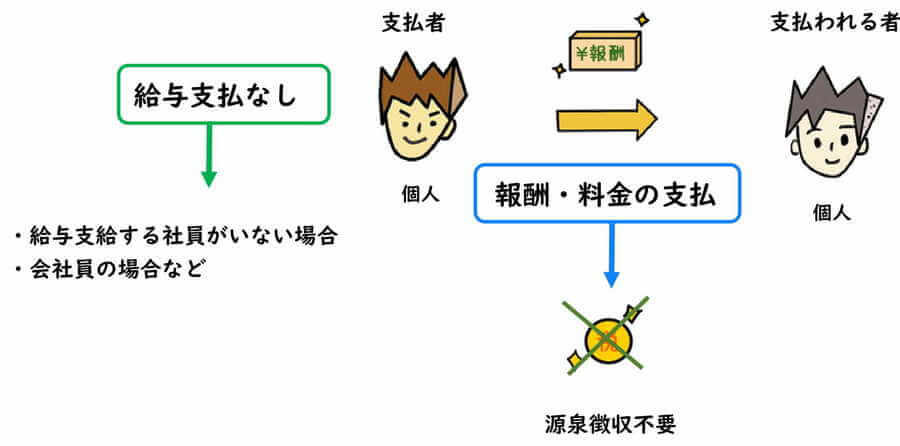

個人が個人へ支払う場合

支払いを受ける者が個人である為、原則、源泉徴収が必要になります。

ただし、支払う側が給与の支払いをしていない場合、源泉徴収はしなくてよい事になっています。

例えば、1人で仕事をしているフリーランスは、誰にも給与の支払いをしていない為、デザイナーにデザイン料を支払ったり、税理士や弁護士に報酬を支払っても、源泉徴収する必要はありません。

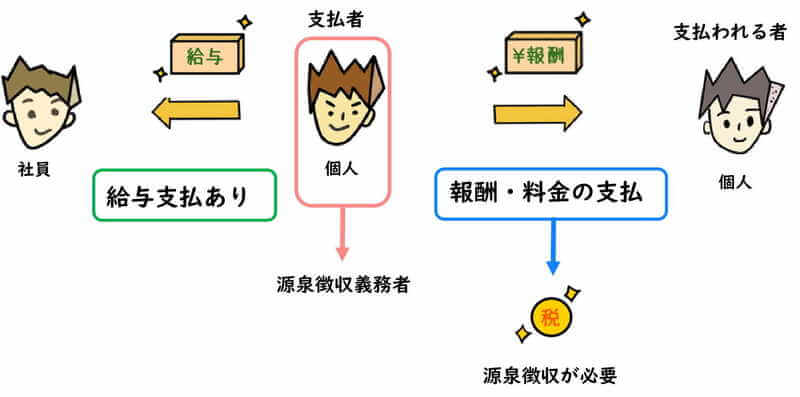

そして、支払う側が社員や専従者に給与の支払いをしている場合、源泉徴収が必要になります。

(※報酬を支払う時点で、給与の支払いをしているかどうか判定します。)

個人が報酬・料金を支払う場合、給与の支払いをしているか否かがポイントになります。

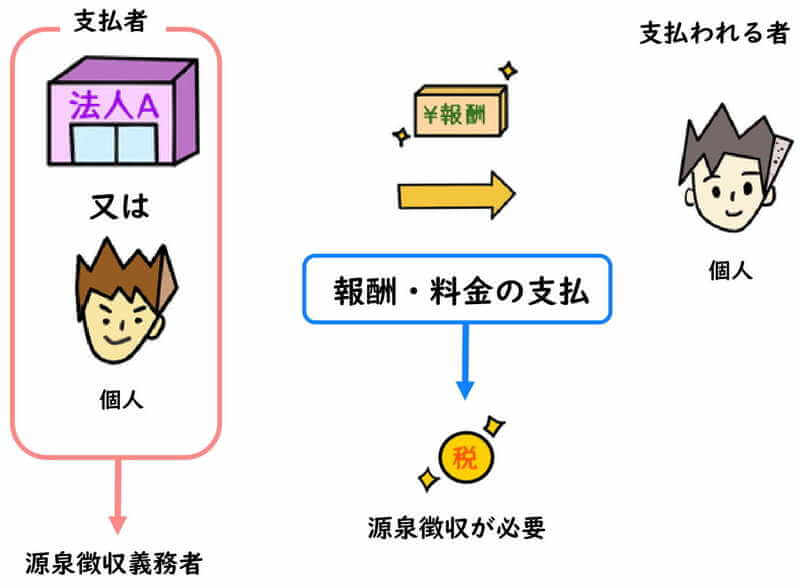

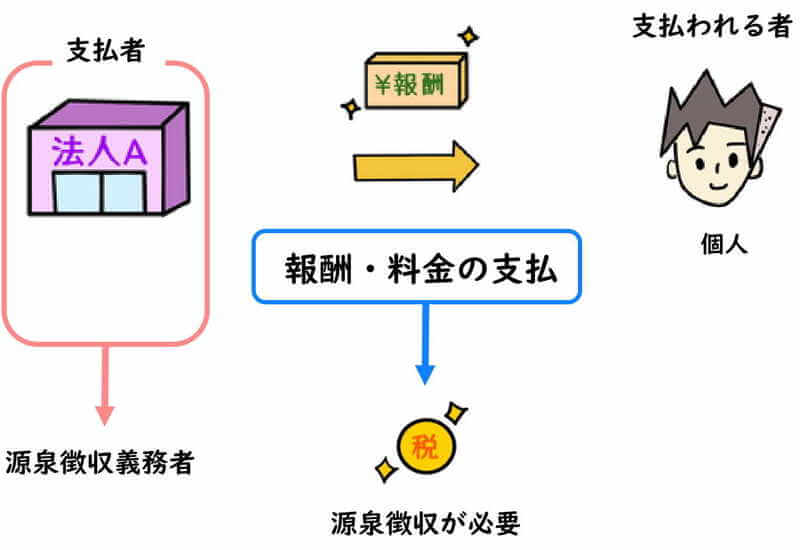

法人が個人へ支払う場合

支払いを受ける者が個人である為、源泉徴収が必要になります。

前述の場合と異なり、法人の場合は給与の支払いに関わらず、個人に対する報酬・料金は、必ず源泉徴収が必要です。

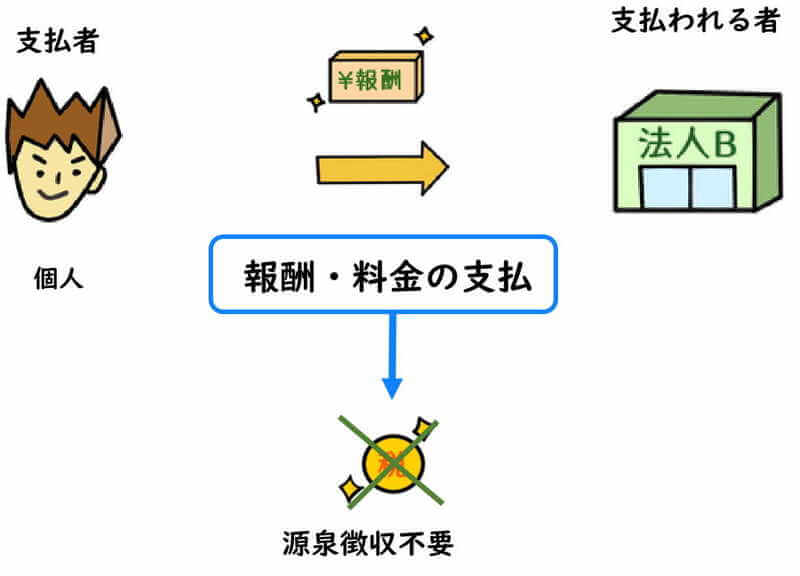

個人が法人へ支払う場合

報酬・料金の源泉徴収は、支払い先が個人の場合に限ります。

法人への支払いは、源泉徴収の対象ではありません。

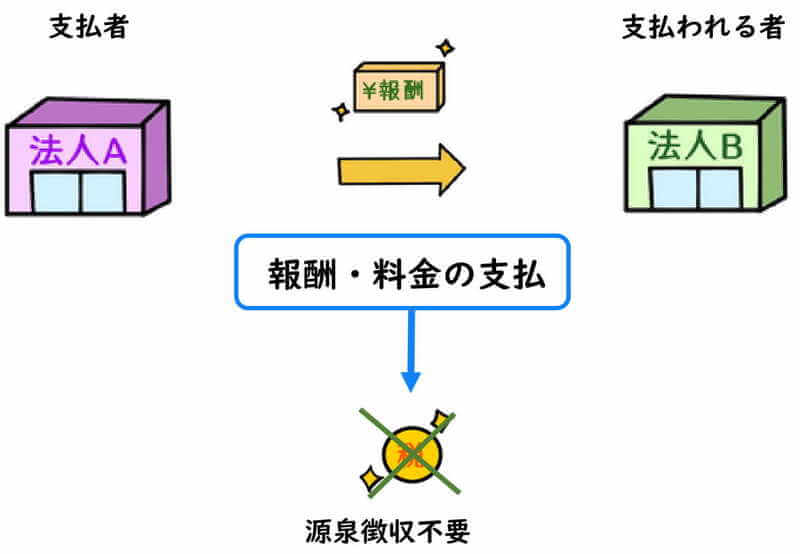

法人が法人へ支払う場合

報酬・料金の源泉徴収は、支払い先が個人である場合に限ります。

上記と同様に、法人への支払いは、源泉徴収の必要がありません。

根拠法令

所得税法第204条(源泉徴収義務)

所得税法施行令第320条(報酬、料金、契約金又は賞金に係る源泉徴収)

所得税基本通達204-5(報酬、料金等に係る源泉徴収義務者の範囲等)

まとめ

今回はよく質問がある、源泉徴収についてまとめました。

源泉徴収は、原則、個人に対する支払いが対象ですが、個人→法人、法人→個人の場合にも、源泉徴収が必要か?

といった質問は、意外にも多くあります。

源泉徴収を忘れると、不納付加算税が課せられるため、自身が源泉徴収義務者であるか、正確に判断する必要があります。