個人事業主やフリーランスの報酬・料金の売上計上時期

個人事業主やフリーランスの方からは、売上の計上時期に関する質問あります。

目に見える商品や物品であれば、引き渡した時に売上を計上します。

しかし、フリーランスの方に多い報酬の受け取りについては、いつ売上に計上をするのか、悩まれる方が多いようです。

特に12月年度末の売上は、いつの売上にするのかが問題に。

今回は、個人事業主が受け取る報酬の売上計上時期について、ざっくりと説明します。

all paints by Ryusuke Endo

Contents・目次

報酬の内容が請負かサービス提供か判断する

個人事業主の報酬といっても、内容は様々。

ライター、税理士や弁護士の顧問料、コンサルタント、インストラクター、デザイナー、フォトグラファー、音楽演奏家、webデザイン、webサイト作成など。

職業によって、その仕事内容や報酬の内容も大きく異なります。

これら報酬がいつの売上か判断する為には、仕事の内容が「請負」か又は「サービス提供(いわゆる人的役務の提供)」かにより異なります。

まずは、業務内容が請負であるのか、サービス提供であるの判断する必要があります。

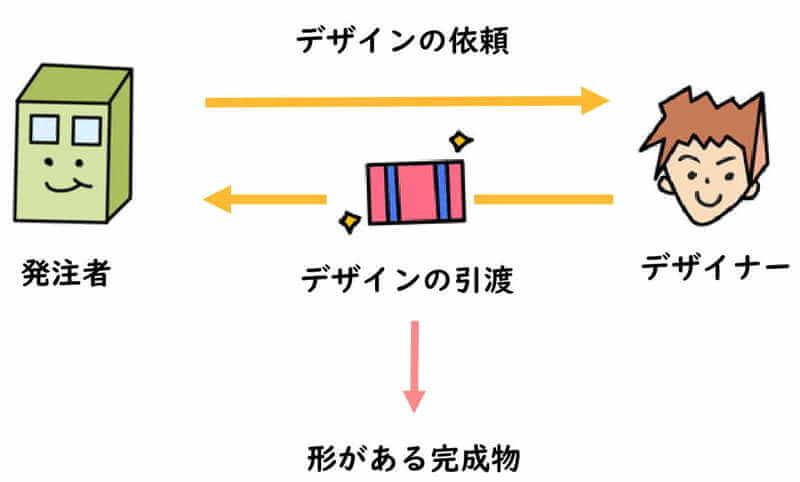

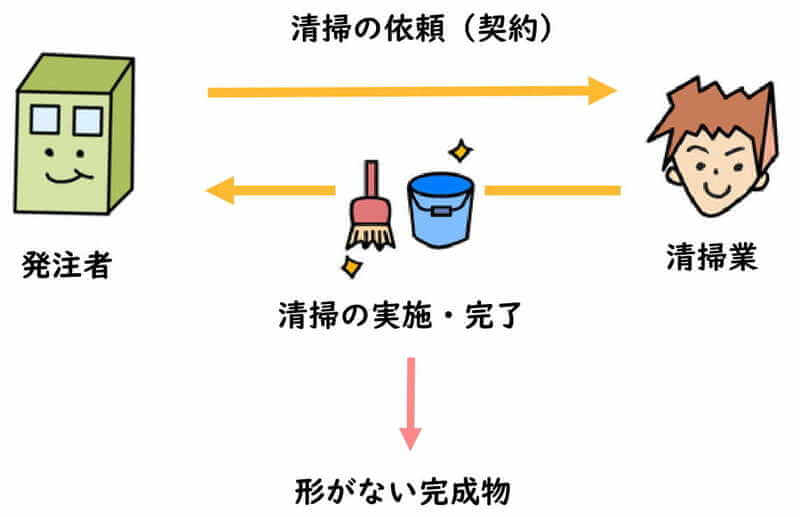

請負になる場合

請負とは、仕事の「完成物」を相手に渡して仕事が完了する場合の事をいいます。

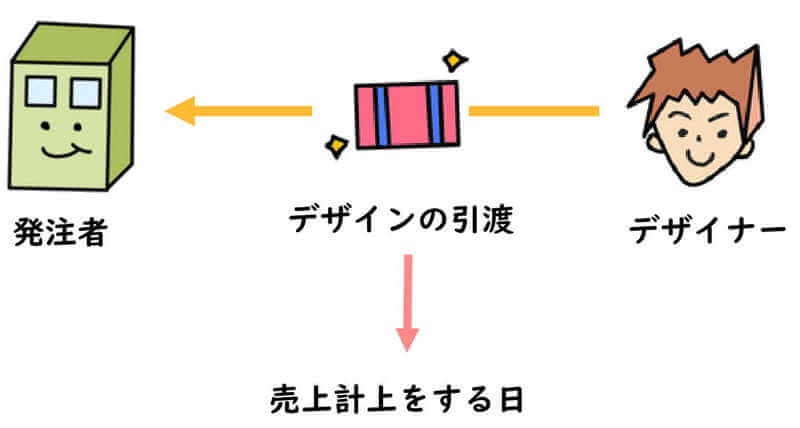

例えば、デザイナー、ライター、フォトグラファー、webデザイン、webサイト作成などは、仕事の完成物が明確にあります。

これらの業種は、完成品を引き渡すとともに仕事が完了するため、請負になります。

ただし、清掃業や保守サービスのように、仕事の完成物が目に見えない業種であっても、請負になります。

清掃業者は清掃した結果が、保守サービス業は点検作業結果が仕事の成果物です。

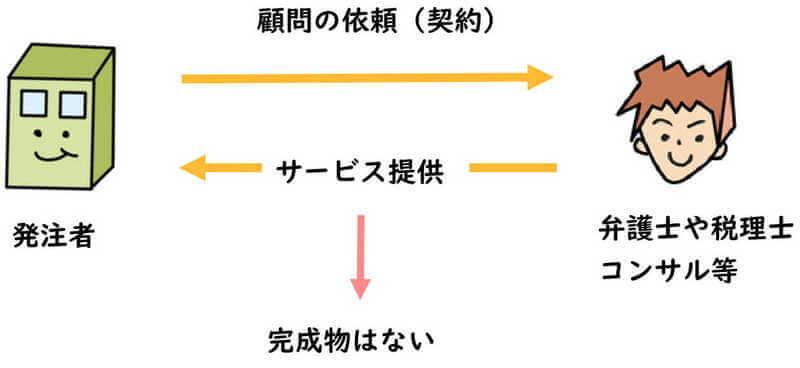

サービス提供(人的役務提供)になる場合

サービス提供(人的役務の提供)とは、仕事の完成物はありません。

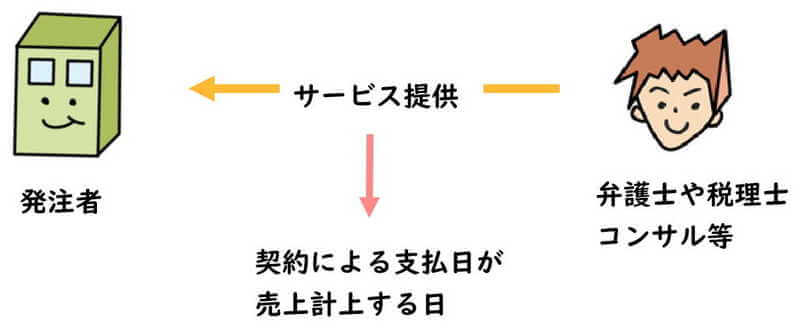

主な例は、仲介紹介業者、コンサルタント、士業の顧問報酬などです。

これらの業種は請負のように、仕事の完成品や仕事の結果がありません。

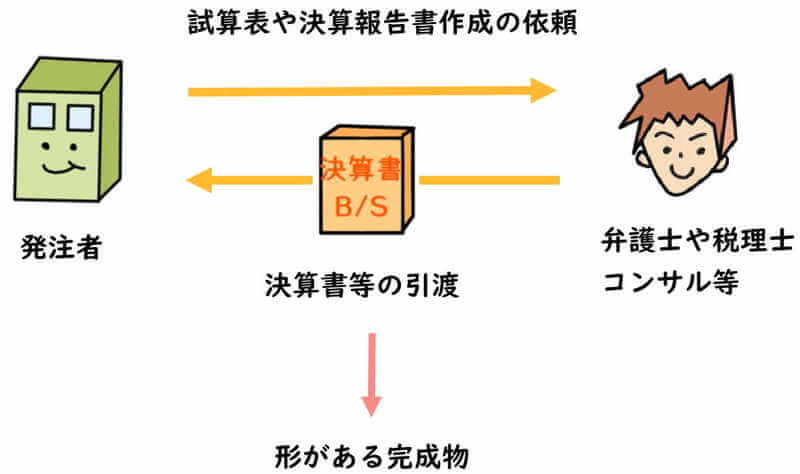

ただし、税理士業のように、試算表や決算報告書の作成報酬は、仕事の完成物を相手に渡ります。

よって、その売上内容により請負契約に該当する部分があります。

請負の売上計上をする時期

デザイナー、ライター、フォトグラファー、webサイト作成等は、完成物を相手に引き渡した日に売上を計上します。

12月に仕事が完成し、引き渡し済であれば、入金が翌年1月以降であっても、未収入金として12月の売上に計上します。

また清掃業者や保守サービス業は、仕事が完了した時に売上に計上します。

完了証明書を発行して、仕事の完了日を保存しておきましょう。

サービス提供の売上計上する時

コンサルタント、弁護士や税理士などの士業も、仕事が完了した時に売上に計上します。

ただし、コンサルタント、顧問報酬(請負業務以外)のように、契約により支払日が定められている場合、その支払日に売上を計上します。

よって、支払期日が到来した日に売上に計上します。

また、支払期日が到来しても未入金であれば、未収入金として売上計上します。

根拠法令

所得税法基本通達36-8(事業所得の総収入金額の収入すべき時期)

まとめ

今回は、個人事業主やフリーランスの報酬の売上計上時期について、ザックリと説明しました。

個人の方の場合、売上の内容が、完成物がある請負であるのか、サービスの結果がある請負なのか、それとも完成物がないサービス提供(役務提供)であるのかを区分する必要があります。

完成物の引き渡しがある場合は、請求書の発行や、完了証明書により、引き渡した日を明確にしておく必要があります。