副業者(雑所得者)が同一生計親族の支出を必要経費する場合の注意点

個人事業主やフリーランスの事業では、家族名義の支出を経費計上する事があります。

家族名義の自宅やマンションの1室を仕事場とする場合、固定資産税、保険料、管理費(光熱費等)、電話代、減価償却費(以下、固定資産税等)などが支出が発生。

また、家族名義の車両を仕事で使用する場合、車検費用なども発生します。

それらの支払いは、事業主自身が支出していなくても、家族が支払った自宅の固定資産税等、車両の車検費用等は、一定の条件の下、事業主の事業の必要経費とすることが可能です。

しかし、副業を行う雑所得者については、家族が支払った家族名義の自宅や車両等の支出については、副業に関わる必要経費にすることができません。

※注! ここでいう家族名義の家族とは、事業主と同一生計親族である場合に限ります。

all paints by Ryusuke Endo

家族名義の支出を経費計上できる場合

事業所得や不動産所得がある方の場合、青色申告・白色申告に関わらず、家族名義の支出を事業の必要経費にする事が可能な場合があります。

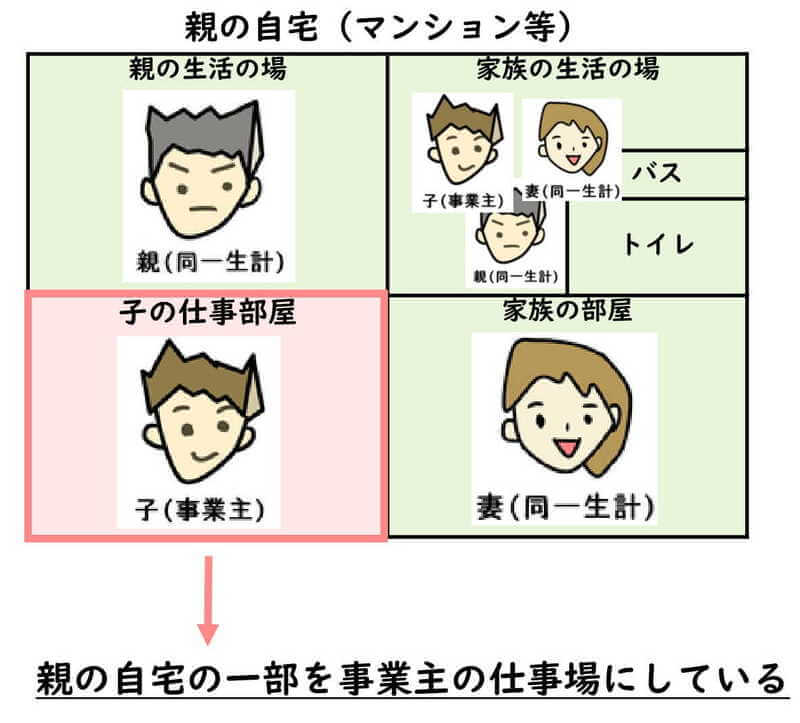

代表的な例は、一緒に生活をする親名義の自宅やマンションを仕事場としている場合。

自宅等にかかる固定資産税等は、所有者である親等が支払うのが通常です。

この場合は、親が支払った自宅の固定資産税等は、事業主の必要経費にする事ができます。

ただし、固定資産税の全額が経費ではありません。

延床面積に対する仕事場の面積の割合等で、適正に按分する必要があります。

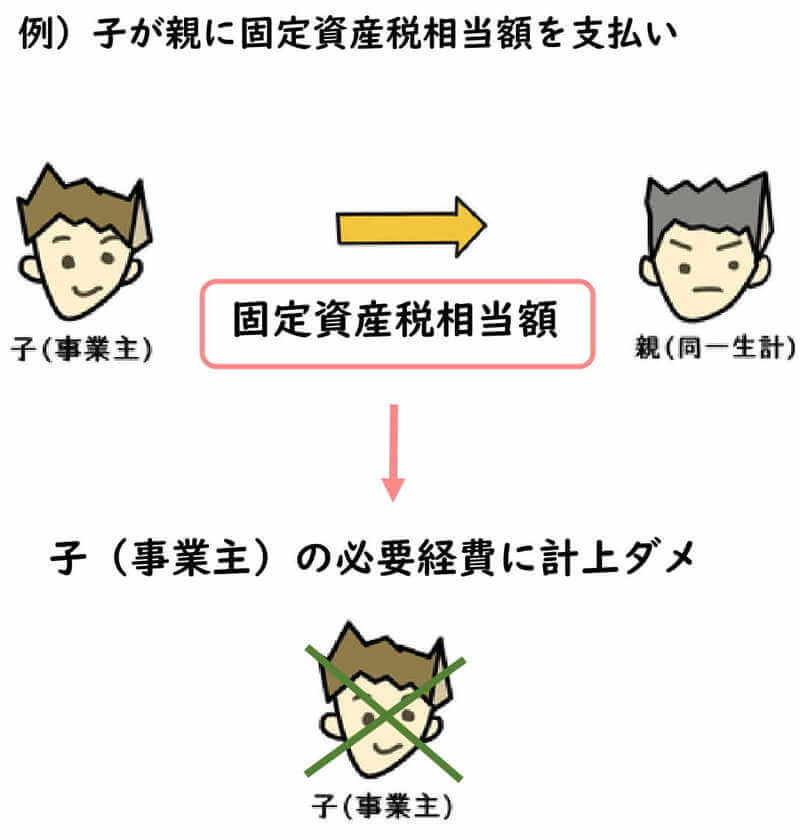

また、経費となる支出金額は、自宅の所有者である親が支出した金額です。

仕事場として利用している事業主が、固定資産税相当額を親に支払ったとしても、経費にすることはできません。

また、車両の場合も同様です。

例えば配偶者名義の車両を事業で使用する場合、配偶者が支払う自動車税や車検費用は、事業主の必要経費とすることができます。

この場合も、適正に事業とプライベートとの按分することが前提です。

雑所得者(副業者)は家族名義の支出を経費にできない

先述の通り、家族が支出する固定資産税等は、事業主の必要経費とする事が可能です。

しかし、前提として、事業所得や不動産所得、山林所得がある方とされています。

会社員で副業を行う雑所得者の方は、親所有の自宅の1室で副業をしても、親や配偶者名義の車両を副業で利用していても、雑所得の必要経費とすることができません。

しばしば、副業を行う雑所得者の方から、

親(または配偶者)名義の車両を使用する場合、親が支払った自動車税や車検費用を、必要経費にしてよいか?

という質問があります。

この場合は、雑所得の必要経費にすることができません。

一定の条件の下、家族が支払う支出を経費にできるのは、事業所得者や不動産所得者、山林所得者とされています。

雑所得者は含まれていません。

会社員で副業をしている雑所得者の場合、同一生計親族が支払う支出、必要経費にすることができません。

根拠法令

所得税法第56条(事業から対価を受ける親族がある場合の必要経費の特例)

所得税基本通達56-1(親族の資産を無償で事業の用に供している場合)

まとめ

今回は、しばしば副業を行う方から質問がある、家族名義の支出について説明しました。

家族所有の自宅で仕事をしたり、家族名義の車両を仕事で使用する場合、ご家族が同一生計親族であれば、ご家族が支払った固定資産税等や自動車税は、事業主の必要経費とされます。

ただし、事業所得や不動産所得、山林所得のみとされています。

雑所得の必要経費計上においては、注意が必要です。