現物給与を支給した場合の消費税と所得税の課税関係

社員に対し給与を支給する場合、通常は金銭による支払いが行われます。

しかし、時には金銭ではなく、物品等による現物給与の支給があったとされることもあります。

また、社員に支給する通勤費の内、非課税通勤費を超える部分も、現物給与扱いとされます。

現物給与が問題になる場合は、税務調査で社員や役員に対して現物給与があったと見なされる時です。

現物給与があった場合、消費税の取り扱いや給与課税等に戸惑う方も少なくありません。

今回は、現物給与の支給があった場合の消費税や所得税の関係について、ザックリ説明します。

なお、ここでいう現物給与とは、形がある物品だけではなく、ホテル代・新幹線の交通費などのサービス提供などを含みます。

all paints by RYUSUKE ENDO

Contents・目次

現物給与の基本的な捉え方

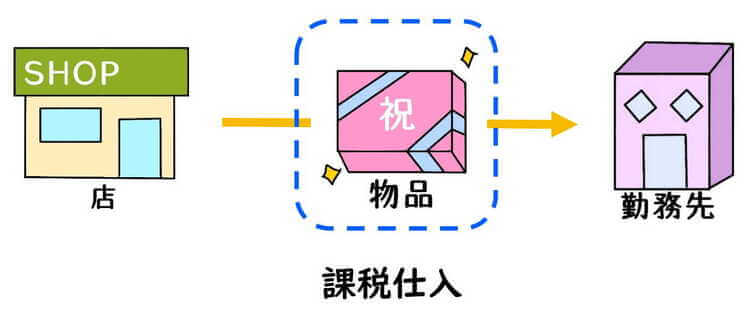

現物給与があった場合、勤務先はまず物品を店から購入し、後に社員に支給します。

例えば、社員の出産祝いの品物が現物給与を見なされた場合、物品を店から購入し、後に社員にお祝いとして渡します。

ポイントは、物品の購入取引と社員に対する支給取引は、全く別々に考えることです。

店からの物品の購入(非課税になる金券を除く)は、消費税の課税仕入になります。

税抜金額により費用計上され、仮払消費税が発生します。

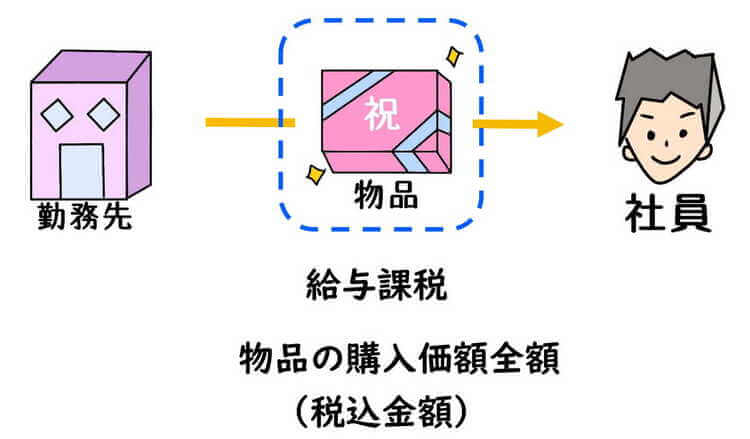

社員に物品を支給した時は、物品を購入する為に支払った全額(税込金額)を給与として支給したと考えます。

ポイントは、社員に物品を支給した時に、税込金額で給与課税(源泉所得税の対象)することです。

以下、2つの事例について、会計処理をザックリ説明します。

現物給与の支給をした場合の課税関係

役員や社員に対する現物支給とは、形がある物品だけではなく、金券やホテル代・新幹線の交通費などのサービス提供などを含みます。

(ここでは、わかりやすく物品とし、非課税となる金券等は除きます。)

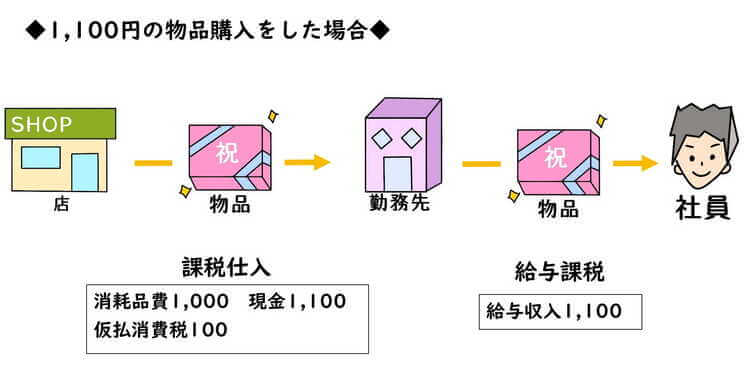

現物給与の支給があった場合でも(又は調査等により認定された場合)、現物給与という事実に関わらず、勤務先は物品の購入価額全額が課税仕入になります。

税抜金額で経費計上され、仮払消費税が発生します。

課税仕入とする理由は、物品の購入取引は前述の通り、勤務先とお店との取引であることに変わりないからです。

一方、物品の支給を受ける社員は、その物品の購入価額全額(税込金額)が自身の給与とされます。

物品により現物給与の支給を行った場合、その物品の購入価額全額を社員の源泉徴収簿に記載し、給与課税(源泉徴収の対象)する必要があります。

勤務先の物品購入時の会計処理は、物品の購入価額全額が税抜処理されます。

一方で、物品の支給を受けた社員は、物品の購入価額全額(消費税を含んだ全額)が給与とされることに留意する必要があります。

非課税限度額を超える通勤費を支給した場合

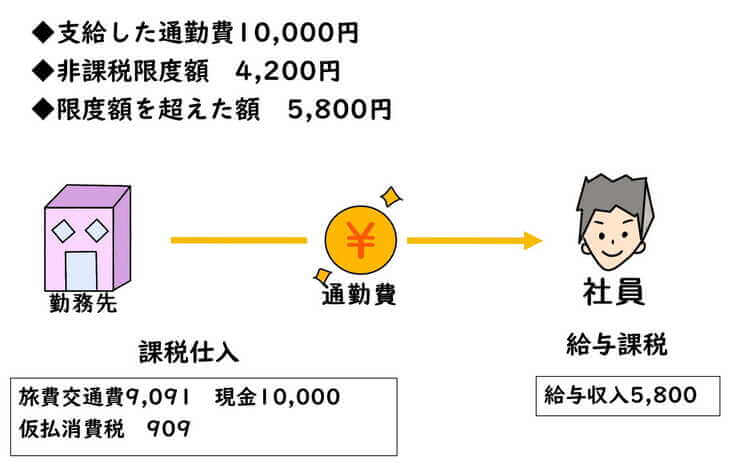

社員に通勤費を支給する場合、所得税の非課税通勤費限度額を超える場合があります。

非課税限度額を超えた部分は給与扱いとされ、所得税の課税対象になります。

現物給与の支給があった場合と同様に、勤務先は非課税限度額に関わらず、社員に支給した通勤費全額が課税仕入となります。

税抜金額で経費計上され、仮払消費税が発生します。

一方、通勤費の支給を受ける社員は、非課税限度を超えた部分の全額が自身の給与とされます。

非課税限度を超える通勤費を支給した場合、その超えた部分の全額を社員の源泉徴収簿に記載し、給与課税(源泉徴収の対象)する必要があります。

非課税限度額を超える通勤費を支給した場合、勤務先の会計処理は税抜処理されます。

しかし、社員は支給を受けた金額(消費税を含んだ全額)が給与とされることに留意する必要があります。

調査等で現物給与の支給があったと見なされた場合

税務調査等で、役員や社員に対し、現物給与があったと見なされる場合があります。

役員に対してよくある事例は、新幹線のグリーン車代、出張のホテル代・交通費代、腕時計等の個人的嗜好が強い物品などです。

また社員に対しても、特定の社員だけに記念品やお祝いの物品を贈答した場合は、給与と見なされる事があります。

現物給与とみなされた場合も前述と同様、物品の購入は課税仕入であることに変わりありません。

購入時に課税仕入と処理していれば、会計処理が変わる事はありません。

ただし、支給を受けた役員や社員に対しては、物品の購入価額全額(税込金額)が給与課税とされます。

勤務先は源泉徴収義務違反と見なされる場合もあります。

また現物給与の支給を受けたと見なされた役員や社員は、所得税の申告漏れとされます。

根拠法令

所得税法第28条(給与所得)

所得税法第36条(収入金額)

所得税法基本通達36-15(経済的利益)

消費税法基本通達11-2-1(出張旅費、宿泊費、日当等)

消費税法基本通達11-2-2(通勤手当)

消費税法基本通達11-2-3(現物給付する資産の取得)

まとめ

今回は現物給与を支給した場合の消費税と所得税の課税関係について、ザックリと説明しました。

現物の支払いをした側では課税仕入となる一方、給与の支給を受けた方では、消費税額を含んだ全額について給与課税することがポイントです。

源泉徴収を行う際に誤る事が無いよう注意をする必要があります。