保留地に住宅を新築取得した場合の住宅ローン控除の必要書類

銀行ローンを組み、住宅の新築取得をした場合、多くの方が、住宅借入金等特別控除(以下、住宅ローン控除)の適用を受けるため、所得税の確定申告を行います。

通常のローン控除は、土地・家屋の登記簿、土地・建物の売買契約書、借入金残高証明書、補助金明細書を入手できれば、添付資料が整います。

しかし、土地区画整理事業の一環により、保留地等(換地や保留地)に住宅を新築した場合、家屋の登記簿の取得ができても、土地の登記簿が入手できない場合があります。

土地区画整理事業の造成が、未だに完了してないからです。

このような場合は、土地区画整理事業組合から保留地証明書と、保留地権利登録台帳を取り寄せる必要があります。

今回は、保留地に住宅を新築取得した場合の必要書類について、ザックリ説明します。

以下、保留地に住宅を取得した場合を前提としています。

all paints by Ryusuke Endo

住宅ローン控除を受ける為の必要書類

一般的な住宅ローン控除の適用は、確定申告書を提出する際、以下の書類を添付する必要があります。

◇住宅ローン控除の添付書類◇

① 土地の登記簿

② 建物の登記簿

③ 土地の売買契約書

④ 建物の工事契約書・売買契約書(追加工事を含む)

⑤ 借入金残高証明書

⑥ 補助金明細書

通常であれば、添付書類の入手は、容易に行うことができます。

ただし、土地区画整理事業の土地を取得し新築した場合、実際に居住開始後も、土地区画整理事業が完了していない場合があります。

家屋の登記簿を取得した際に、表題部の所在の欄に、「保留地」や「換地」と記載がある場合です。

そのような場合(一般的に、換地や保留地に住宅を取得した場合)は、家屋の登記簿を入手できても、土地の登記簿は入手することができません。

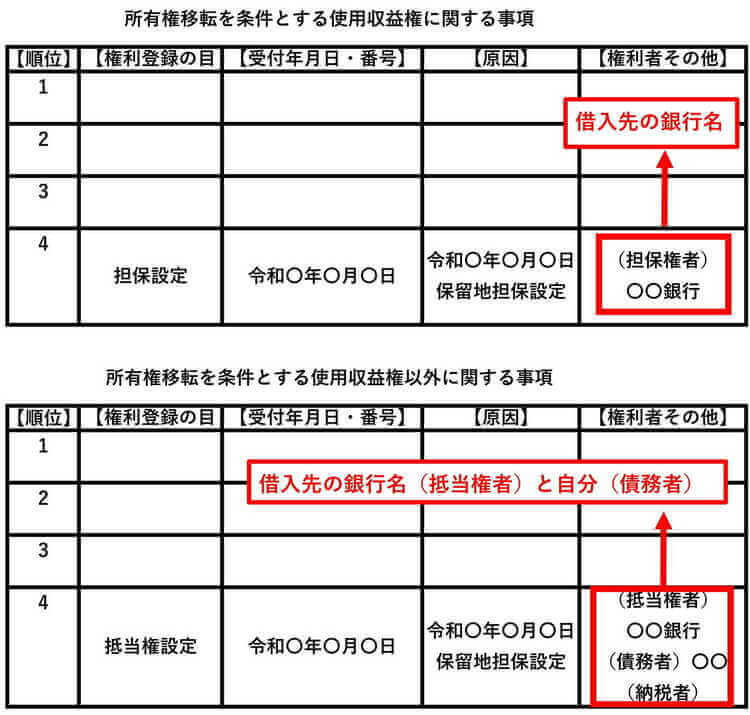

しかし、土地の登記簿を取得し、住宅借入金に伴う金融機関の抵当権設定、債務者である借主(納税者)の氏名、土地の面積を確認する必要があります。

保留地等の理由により、土地の登記簿を取得できない場合は、代わりに、土地区画整理事業組合から保留地証明書と保留地権利登録台帳を発行してもらいます。

(換地の場合は、仮換地証明書や換地権利登録台帳など。)

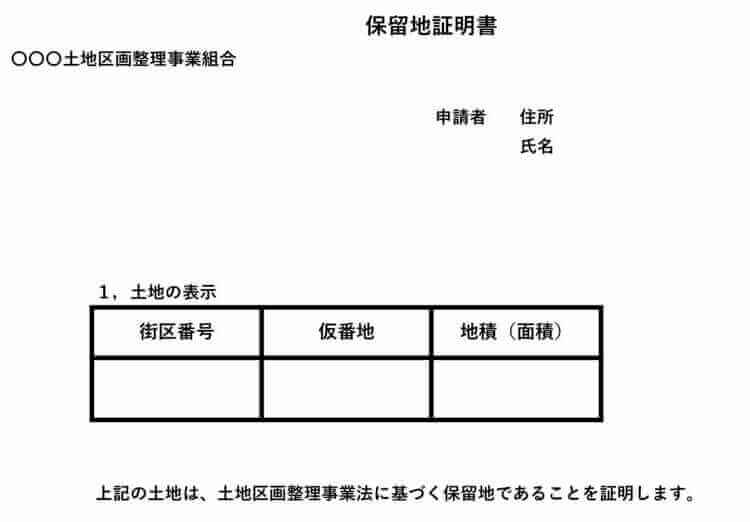

保留地証明書と保留地権利登録台帳

保留地証明書と保留地権利登録台帳は、土地区画整理事業組合に連絡後、1週間程度で発行されます。

保留地証明書には、土地の面積や仮地番が記載されています。

(※以下はイメージであり、組合によりその書式は異なります。)

土地区画整理事業組合によっては、保留地案内図を添付される場合もあります。

案内図により、自身が取得した土地の場所が明らかになります。

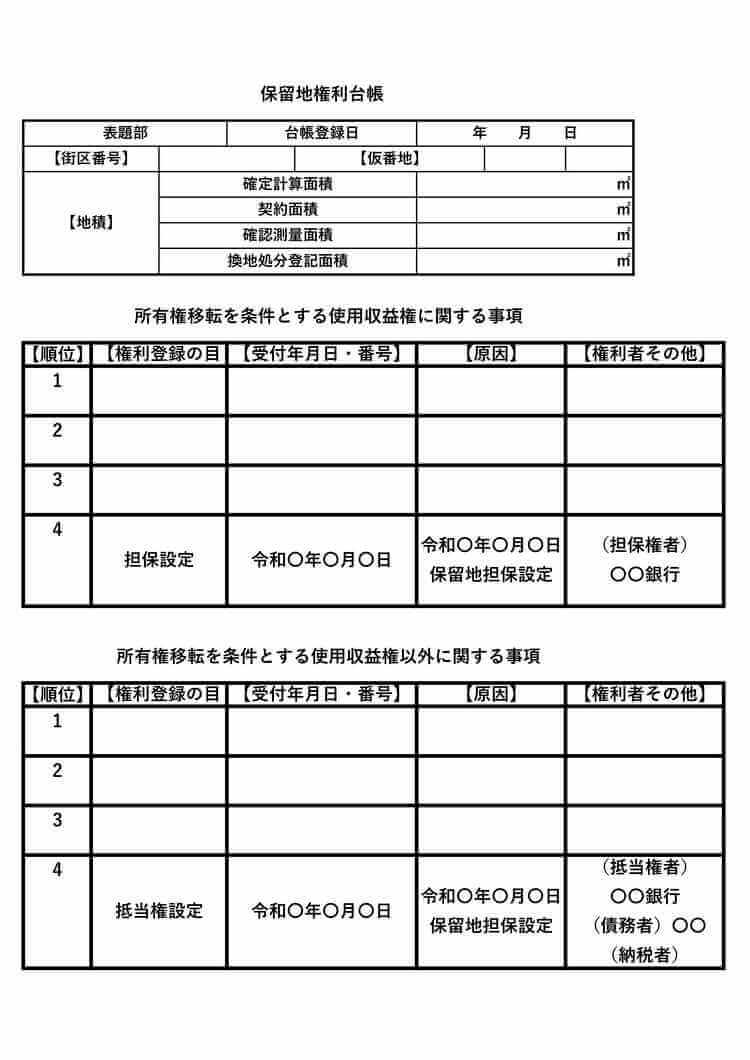

そして、保留地権利登録台帳には、土地の登記簿そのものの情報が記載されています。

(以下、全体像のイメージです。)

表題部、地積、所有権移転事項(権利関係)など、登記簿とほぼ変わらない形式でその情報が表現されています。

所有権移転事項の部分の末尾には、住宅ローン実行日に、金融機関が抵当権を設定した旨、納税者自身が債務者である旨が記載されています。

保留地証明書と保留地権利登録台帳により、土地の登記簿の代替えをすることが可能です。

土地区画整理事業等により、土地の登記簿が入手できない場合は組合に依頼し、早めに保留地証明書と保留地権利登録台帳を発行してもらう必要があります。

根拠法令

租税特別措置法第41条(住宅借入金等を有する場合の所得税額の特別控除)

租税特別措置法施行規則第18の21(住宅借入金等を有する場合の所得税額の特別控除の適用を受ける場合の添付書類等)

まとめ

今回は、保留地等に住宅を新築した場合、保留地証明書と保留地権利登録台帳が必要になる事について投稿しました。

毎年確定申告時期に、数名の方から、土地の登記簿が無いという方がいらっしゃいます。

住宅を新築した際、保留地に該当するのであれば、予め保留地証明書と保留地権利登録台帳を入手しておく事をお薦めします。

また、所轄税務署により、必要となる添付資料が異なる場合もあります。

事前に保留地である旨と、その必要書類を確認しておく方がベターです。