配当控除の対象となる配当金の確認方法。配当投資銘柄の目論見書の確認が必須。

個人で株式投資を行う方は、配当金の受領を楽しむ方が多いようです。

配当金を配当所得として確定申告すると、配当控除の適用により、節税効果が発揮されます。

特定口座年間取引報告書の配当状況をピックアップし、配当控除を適用する方も多いようです。

しかし、全ての配当金が、配当控除の適用対象ではありません。

また、投資内容の種類により、配当控除の率も異なります。

今回は、配当控除の対象となる配当金や、配当控除の率について、個人レベルで対応可能な確認方法について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

配当金の内容を正確に捉える必要がある

配当金を確定申告すると、配当金の10%の配当控除を受けることができると言われています。

例えば、100,000円の配当金を総合課税(第1表により)で確定申告すると、所得税が10,000円還付されます。

しかし、全ての配当金が配当控除の対象ではありません。

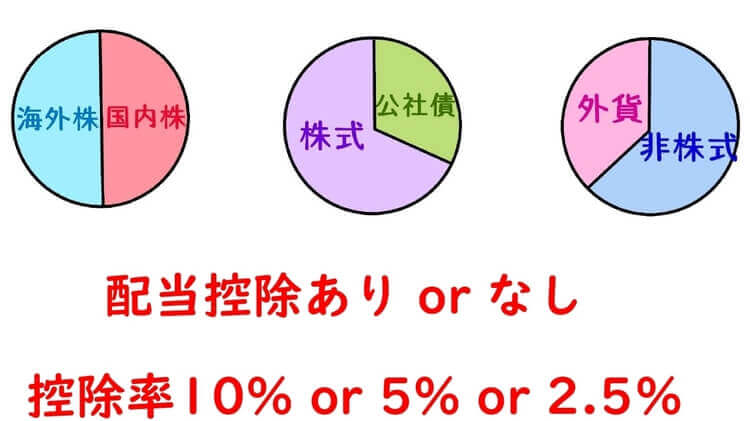

そしてその控除率も、配当金の内容(以下、投資対象資産)により、10%、5%、2.5%と変化します。

配当控除が適用の可否とその控除率は、投資銘柄の投資内容により異なります。

配当金だからといって、全て配当控除の対象としたり、全て10%の控除率は適用できません。

よって、配当控除を適用する際は、配当金の投資内容を正確に捉える必要があります。

配当控除を適用する時の注意点

配当控除の対象になる配当金は、投資銘柄に組込れた投資株式等の対象資産により異なります。

配当控除は、国内の株式等の配当金(投資信託の分配金を含む)について適用されます。

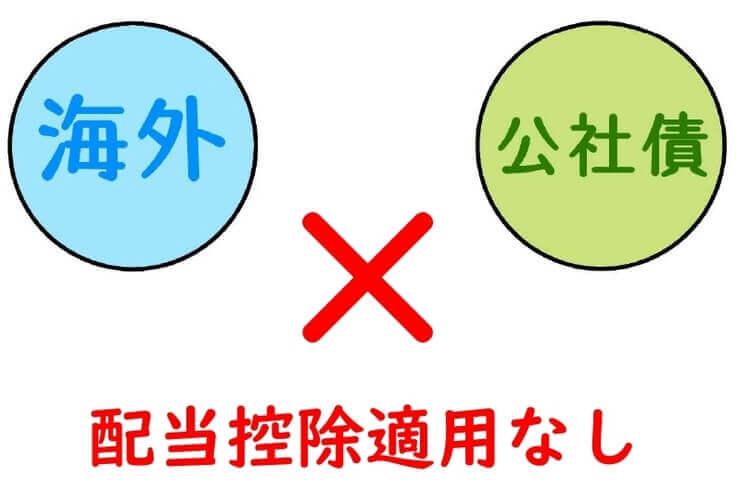

投資対象資産が100%海外株式の場合、配当控除の適用はありません。

また、公社債投資信託(100%社債や国債で運用)は、配当ではなく利子であり、配当控除の対象ではありません。

また、運用銘柄が国内株式と海外株式、又は株式と公社債の場合や、非株式割合や外貨建資産割合により、配当控除適用除外であったり、その控除率が異なります。

配当控除を適用する際は、銘柄の投資内容を捉える必要があります。

しかし、これらを個人で正確に考えることは困難です。

そこで個人レベルで確認するのであれば、投資銘柄の目論見書(交付目論見書)を参考することがベストです。

交付目論見書には沢山の情報が溢れる

株式や投資信託を購入した場合、法令により、交付目論見書の交付が義務付けられています。

目論見書には、多くの有用な情報が溢れています。

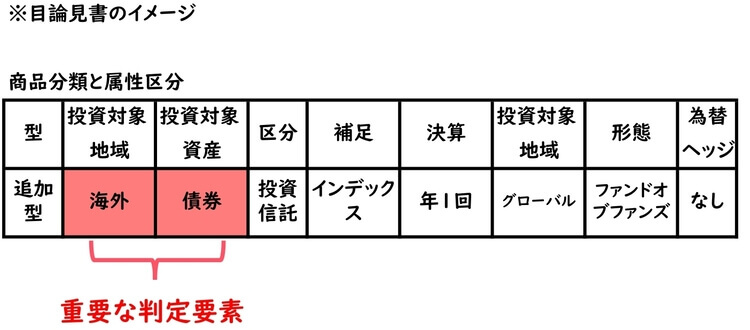

通常1ページ目に、投資対象(海外 or 国内)、対象資産(株式 or 債券)の記載があります。

投資対象が海外か国内かは、配当適用の可否判断に重要な要素です。

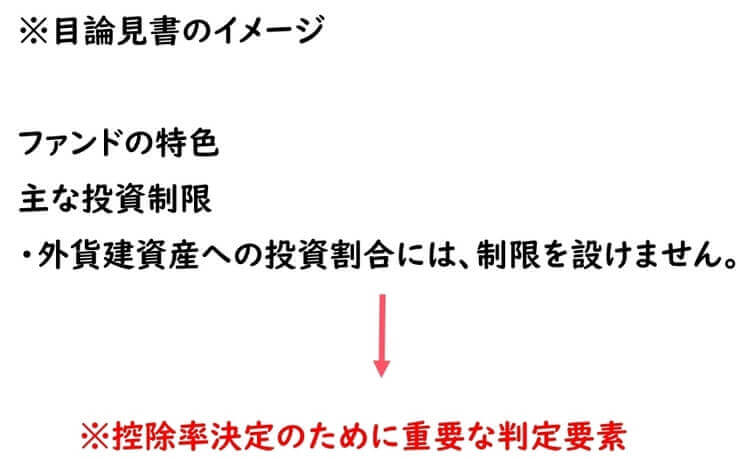

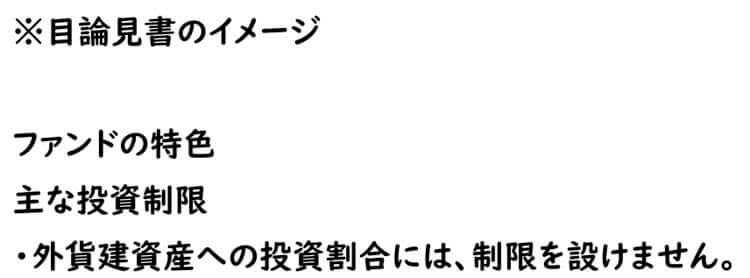

また、2ページ目以降には、投資内容等の特色(主な投資制限)が記載されています。

主な投資制限には、外貨建資産割合や非株式割合、外貨建資産への投資割合に制限を設けない等が記載されています。

配当控除の控除率を算定する場合に必要な情報です。

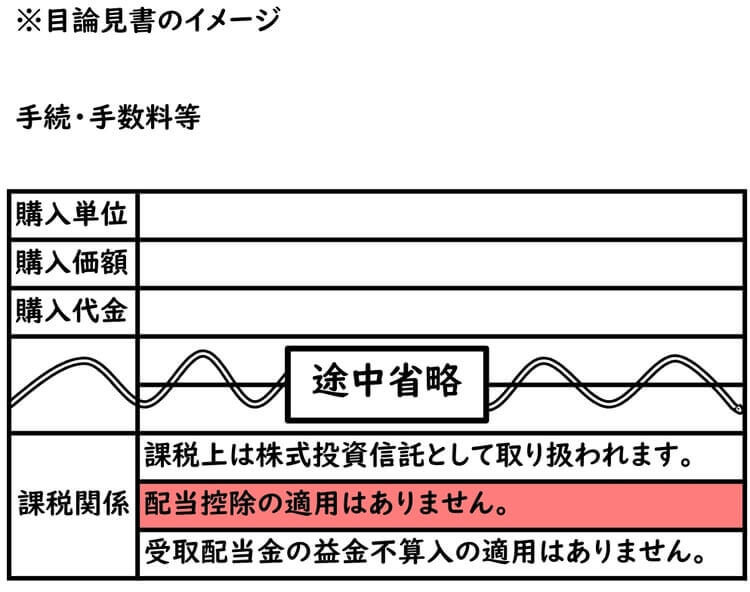

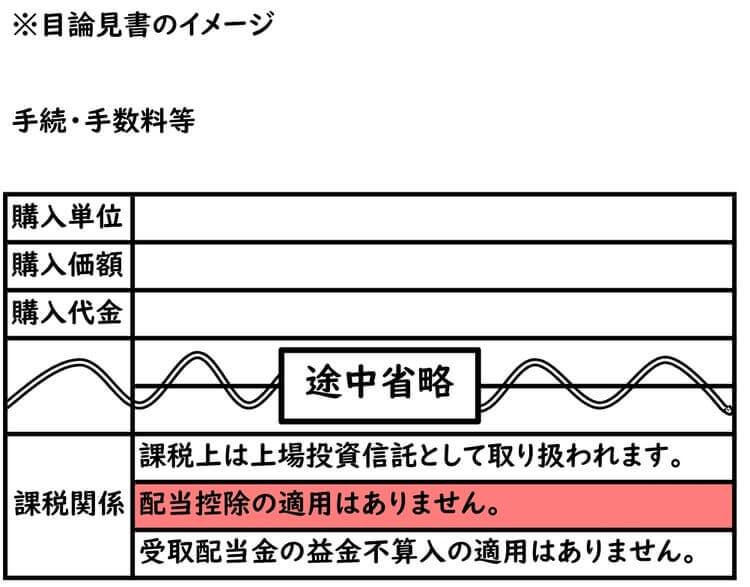

そして最後の方のページには、手数料・手続きの項目があり、課税上の取り扱いが明記されています。

株式投資信託 or 公社債投資か、また配当控除の適用有り or 無しも明記されています。

目論見書には、確定申告における重要な情報が記載されています。

個人で配当控除を適用する際は、交付目論見書の確認が必須です。

特定口座年間取引報告書を利用する時の注意事項

配当控除を適用する際、特定口座年間取引報告書の配当金の状況から、ピックアップする方も多いようです。

しかし、適用可能かどうかは、1件ずつ検討する必要があります。

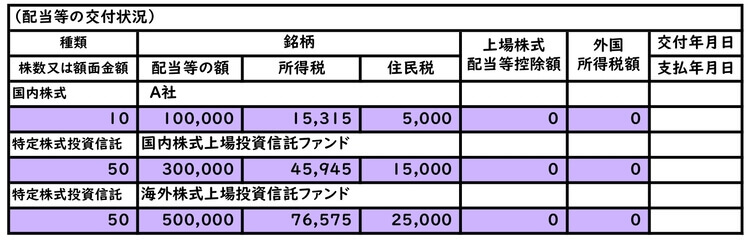

例えば、以下の配当の状況の場合、一見、全て配当控除の対象のように思えます。

剰余金の配当と特定株式投資信託の収益分配金は、配当金の10%の配当控除が可能です。

しかし、特定株式投資信託だからとって、全てが配当控除10%適用ありではありません。

100%海外株式で運用する特定株式投資信託(主に上場投信ETF)も数多く存在します。

上記の配当銘柄のうち、3つ目の海外株式上場投資信託ファンドは、配当控除の対象ではありません。

目論見書を確認してみると、投資対象は海外になっています。

また、投資制限に外貨建資産への投資割合に制限を設けないと記載があります。

また、税務上の取り扱いには、配当控除を適用なしと記載されています。

目論見書の確認により、個人でも配当控除の対象の可否の確認が可能です。

特定口座年間取引報告書の配当の状況から配当控除を適用する際も、目論見書で確認する必要があります。

根拠法令

所得税法第92条(配当控除)

租税特別措置法第8条の4(上場株式等に係る配当所得等の課税の特例)

租税特別措置法第8条の5(確定申告を要しない配当所得等)

租税特別措置法第9条(配当控除の特例)

まとめ

今回は配当控除の対象になる配当金の確認方法について、ザックリ説明しました。

個人レベルでは、目論見書の活用により確認可能です。

投資対象や投資対象資産、投資内容等の特色(主な投資制限)、手数料・手続きの課税上の取り扱いは、非常に重要な情報です。

配当控除は確実な節税効果があるからこそ、その適用時には、慎重に吟味する必要があります。