暗号資産の申告は初年度が肝心。暗号資産の期末取得価額算出における注意事項。

気楽に始めることができる投資として、暗号資産(仮想通貨)はすっかり定着しました。

会社員の方の中には、副業として暗号資を始める方が多い傾向があります。

2022年から暗号資産を開始する方も、きっと多いのでしょう。

しかし、暗号資産を保有する場合、確定申告の有無にかかわらず、期末取得価額の算出が必ず必要です。

今回は、暗号資産を始める際に知っておくべき、期末取得価額算出の注意事項について、ザックリ説明します。

※以下、総平均法を採用している事を前提としています。

all paints by Ryusuke Endo

暗号資産は基本的に必ず記帳する

暗号資産を譲渡(日本円に換金)、交換(ETHからXPR)、買い物(ETHでNFTを購入)した場合、儲けがあれば、雑所得の課税対象とされます。

例えば、ETH1単位を日本円に換金(譲渡)した場合、日本円換金額からETH1単位の取得価額を差し引いた額が、課税対象(儲け)とされます。

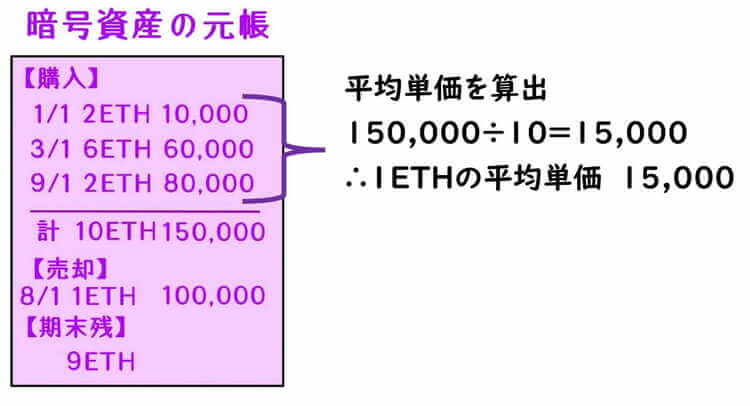

具体的には、以下のように暗号資産の所得計算を行います。

【例】

・1/1 2ETH 10,000円で購入

・3/1 6ETH 60,000円で購入

・8/1 1ETH 100,000円で売却

・9/1 2ETH 80,000円で購入

・期末ETH数量 9ETH

暗号資産を取得する度に、銘柄別に取得時の日本円換算額と数量を記帳し、1年間の平均取得価額を算出します。

例え年の途中8/1に売却しても、1年間の取得総額と総数量を計算しない限り、所得計算をすることができません。

1年間の暗号資産の取得の記帳が完了し、ようやく平均取得価額が算出できます。

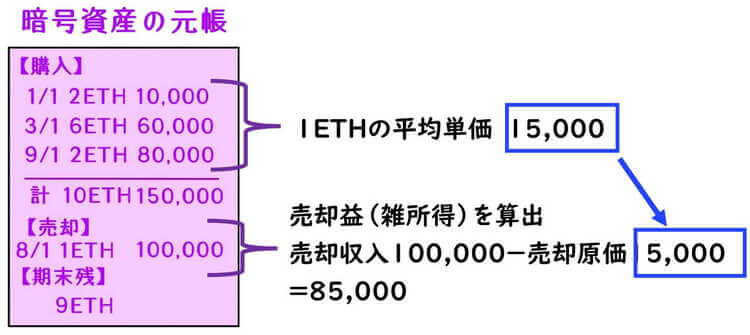

これで8/1の暗号資産売却による所得計算を行うことができます。

暗号資産1ETH売却に対する売却原価は、1ETHの平均単価です。

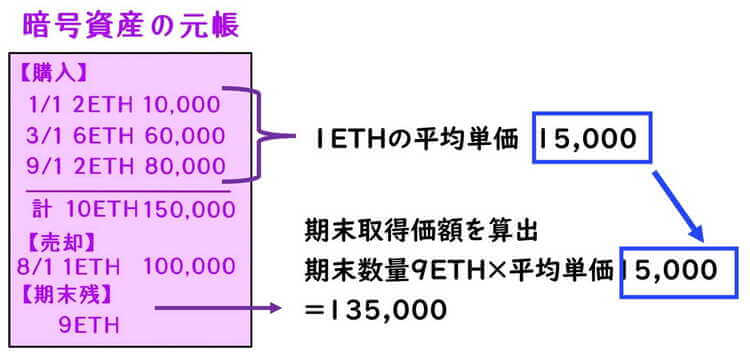

そして、12/31時点で保有する暗号資産の期末取得価額を算出します。

期末に保有する暗号資産の数量に、平均単価を乗じた金額になります。

12/31時点に保有する暗号資産の取得価額は、翌年に暗号資産を譲渡した時の所得計算で必要になります。

よって、暗号資産の期末取得価額の計算は、非常に重要な作業です。

確定申告の有無にかかわらず、必ず行う必要があります。

年間取引報告書が作成される取引所を利用する

暗号資産を取得する度に、上記の取得を記帳していては大変です。

そこで現在は、大手の取引所や販売所であれば、年間取引報告書が作成されます。

年間取引報告には、1年に取得した暗号資産の総数量と総額が銘柄別に記載されており、平均単価の計算が容易です。

しかし、年間取引報告が作成されない取引所等も存在します。

例えば、コインチェックや海外の交換業者を利用する場合です。

その場合は取引履歴明細より、必ず取得する度に記帳を行う必要があります。

しかし、年間取引報告書が作成されないにもかかわらず、全く取得の記帳を行っていない方もいるようです。

100、200の取引を行う場合、遡って銘柄別に取引履歴明細から記帳することは、それなりに労力を要します。

暗号資産を始めるのであれば、年間取引報告書が作成される業者を選択した方が無難です。

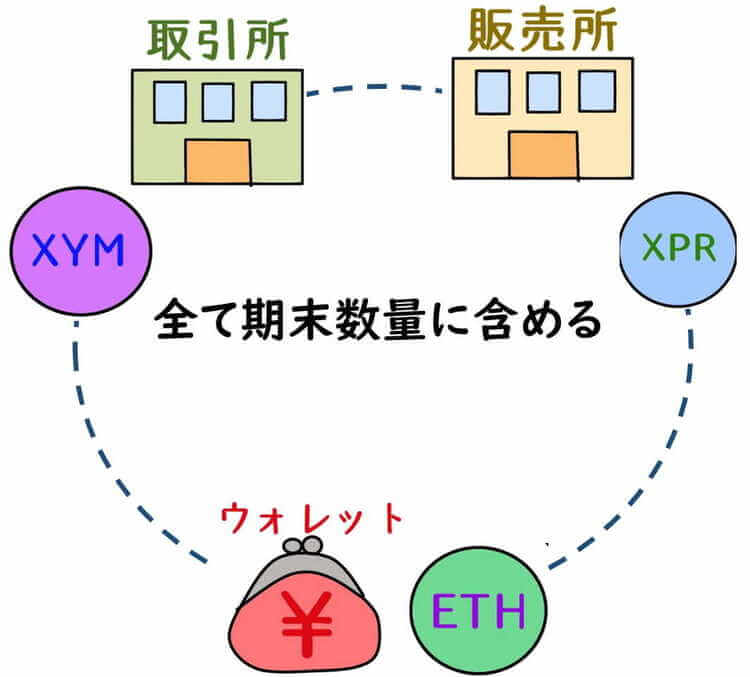

12/31に保有する暗号資産をもらさない

暗号資産を保有する場合、12/31の保有する暗号資産の期末取得価額の算出は、非常に重要な手続きです。

翌年以降に売却した場合、正確に所得計算を行うためです。

期末数量は年間取引報告書から簡単に把握可能です。

または、利用している取引所にログインすれば、オンライン上でも可能です。

しかし、取引所からウォレットに送金した場合や、ウォレット内で受けたエアドロップなど、ウォレット内に保有する暗号資産を漏らしてしまう方もいるようです。

トークンの無償交付(エアドロップ)を受けた場合、市場価格があれば、その時の価額で収益に計上する必要があります。

ウォレット内の暗号資産とトークンも、期末数量に必ず含める必要があります。

暗号資産の期末取得価額を算出する場合、取引所やフォレット内の保有する数量に漏れがないのか、ご自身で把握する必要があります。

その為には、取引所やウォレットなど、暗号資産が存在する場所を、常に自分で把握しておくことを忘れず記録しておきましょう。

まとめ

今回は、暗号資産の期末取得価額算出の注意事項をザックリ説明しました。

まったくわからないまま暗号資産を始めてしまい、記帳をしていない、年間取引報告書も作成されない場合、確定申告時に大変になる可能性があります。

暗号資産を始めた場合は、年間取引報告書が作成されないのであれば、必ず日々の記帳が必要です。

確定申告時に困らないために、早めに対応しておく必要があります。