フランチャイズ店舗が本部へ売上金を預ける場合の会計処理について。

個人・法人問わず、フランチャイズ加盟により、事業を営む方が一定数います。

美容院、小売業、ガソリンスタンド、飲食店など、その業種は多岐に渡ります。

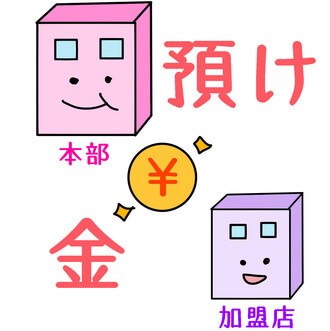

フランチャイズ本部は加盟店に対し、一種のロイヤリティとして、その日の売上代金を一旦全額、本部へ振込むよう、契約していることがあります。

しかし、経理初心者の場合、どのような処理をすべきか、悩む方も少なくありません。

今回は、フランチャイズ店舗が本部へ売上金を預ける場合の会計処理について、ザックリ説明します。

all paints by RYUSUKE ENDO

フランチャイズ店舗が本部へ売上金を預ける仕組み

フランチャイズ契約により事業を行う場合、加盟店はその日の売上代金を一旦全額、本部へ振込む契約形態があります。

フランチャイズ契約では、一般的によく見受けられる形態です。

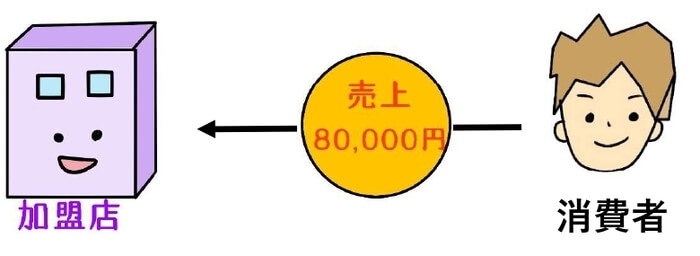

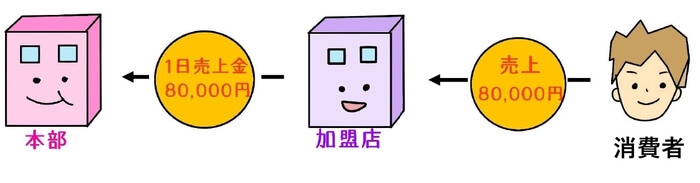

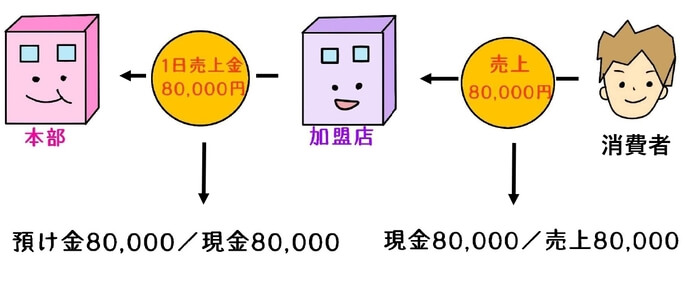

例えば、日々、加盟店は売上を計上します。

そして、1日の営業終了後、一旦、その日の売上代金を全額、本部に振込をします。

日々、同様のことを繰り返します。

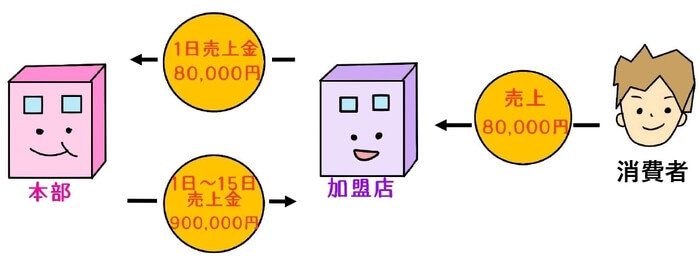

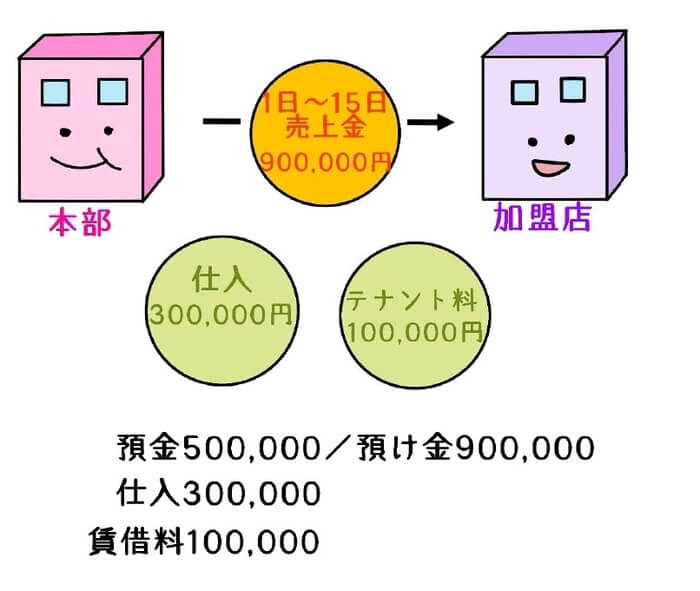

そして、半月 or 1か月に1度、本部から一定期間分の売上代金が振込まれます。

(※以下、1日~15日までの振込分が、月末に入金されるイメージです。)

ただし、本部からの振込時、何らかの支払いが差し引かれることがあります。

例えば、美容院や小売業等で、材料費・仕入等が本部一括仕入れの場合、その振込時に、材料費仕入代金が差し引かれます。

本部との契約によっては、ロイヤリティー等など。

従業員の雇用があり、給与計算が本部でなされる場合は給与賃金など。

また、テナントで店舗を構える場合、テナント料金が差し引かれることがあります。

上記の流れは、フランチャイズ店舗では、一般的なケースです。

しかし、その経理方法に悩む方が一定数いるようです。

以下、小売業の場合を例として、ザックリとその経理方法を説明します。

※以下は1日~15日まで振込み分が月末に、また16日から31日まで振込分が翌15日に入金されるイメージです。

※クレジット売上は考慮していません。

基本的な会計処理

日々、商品の販売時、通常通り売上を計上し、レジ等からレシートを発行します。

必ず毎日、売上高が計上されます。

そして、その日の売上代金を一旦全額、本部へ振込をします。

受領した売上全額を、本部へ預けたという処理をします。

そして、1日~15日までの預け金が、月末に入金されます。

預け金の入金時、仕入高とテナント料が差し引かれます。

上記の一連の会計処理を、預け金の入金時に行うことになります。

貸借対照表のチェックポイント

先述の会計処理をした場合、いくつか貸借対照表のチェックポイントがあります。

日々、受け取った売上代金は、その全額を本部へ振り込みます。

レジ等にセットするつり銭(現金)がない限り、現金勘残高は必ずゼロになります。

また、その日の売上代金を全額本部へ振込むため、預け金と売上高の発生額は一致します。

預け金が15日締め月末入金の場合、月末の預け金残高は、16日から31日まで売上代金と一致します。

また、預け金から差し引かれる材料費・仕入高がある場合、いつの分の材料費等がチェックする必要があります。

通常、材料費等は1か月遅れで差し引かれることが殆どです。

個人事業主の場合、12月の材料費等は、翌年1月の預け金振込時に差し引かれます。

所得税の確定申告では、12月分の材料費等を、買掛金計上する必要があります。

現金残高、預け金、売上高の発生額や残高等を確実にチェックし、適正な残高であるか把握する必要があります。

まとめ

今回は、フランチャイズ店舗が本部へ売上金を預ける会計処理について、ザックリ説明しました。

上記は一例であり、電子マネーやクレジット決済等がある場合、その本部との契約にあわせて、柔軟に会計処理を対応する必要があります。

経理初心者の場合、本部へ振込むといった取引の実態を、把握されていない方が殆どです。

フランチャイズ契約をする場合、その取引を正確に理解し、会計処理をした方がベターです。