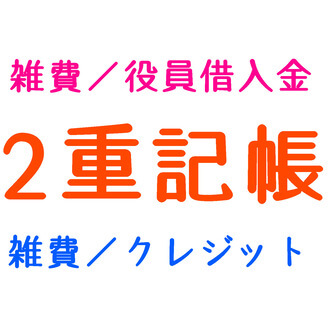

役員借入金や事業主借を利用する場合の注意事項。クレジット決済の経費の二重計上に注意。

小規模法人や個人事業主の場合、経理簡潔化のため、現金勘定を使用しない場合があります。

1人役員法人の場合は、役員借入金(又は役員立替金)など。

また、個人事業やフリーランスの場合、事業主借を利用する方がいます。

現金支出を一旦、役員 or 事業主自身が立替払いしたこととし、現金勘定は使用しません。

しかし、役員借入金や事業者借(以下、役員借入金等)を利用する方の場合、経費の二重計上が目につきます。

特に、クレジット決済した経費を、再び役員借入金等で経費計上する方が多々存在します。

今回は、クレジット決済の経費の二重計上の対策について、ザックリ説明します。

all paintS by RYUSUKE ENDO

クレジット決済経費の二重計上が多い

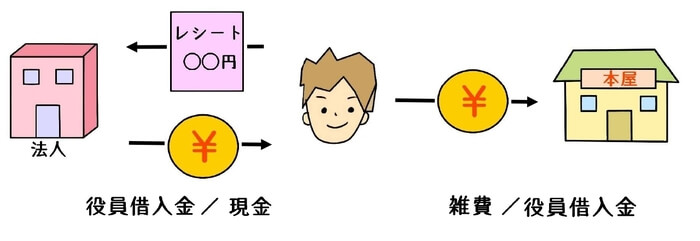

1人役員等の小規模法人の場合、しばしば、役員が現金経費を立替えることがあります。

一旦、役員が現金払いをし、その後、法人から役員に立替分を返済します。

役員は立替金明細とレシートをセットにし、法人から返金を受けます。

役員が経費を立て替える場合、役員自身の支払方法は様々。

役員自身は、現金、電子マネー、クレジット等で決済しても、何ら問題ありません。

いずれの決済でも、役員借入金が立替えたことに変わりありません。

立替精算の手間はありますが、現金勘定が存在せず、よく利用される方法です。

しかし、法人クレジットで決済した経費を、役員立替金と混在する場合があります。

うっかり、法人クレジットのレシートを、役員立替レシートと混在する場合に発生します。

クレジット仕訳は、レシートからではなく、クレジット明細から会計入力 or クラウド会計連動から処理されることが殆どです。

そして、役員借入金は、レシート等から会計入力されます。

よって、クレジットレシートが役員立替金レシートと混在した場合、二重計上が発生しやすい傾向があります。

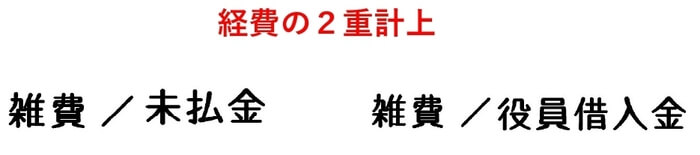

クレジット決済分は、当然、未払金として経費計上されます。

そして後日、同額が役員立替金として経費計上され、二重計上が発生します。

総勘定元帳を確認し、同日科目で同一金額の経費が計上されるのなら、気付く場合もあります。

しかし、同一金額であっても、科目が異なると、気付くことができないことがあります。

例えば、クレジット決済仕訳では会議費、役員借入金仕訳では交際費としている場合。

また、クレジット決済仕訳では消耗品費、役員借入金仕訳では雑費としている場合など。

このような場合、あまりに多額な金額でない限り、二重計上に気付く事は困難です。

クレジット決済と、役員借入金決済(または事業主借)の経費の二重計上は、しばしば発生する誤りの1つです。

特に、クラウド会計等により、経費連動させている方に見受けられます。

経費の二重計上を防止するためには、原始的なチェックが非常に有効です。

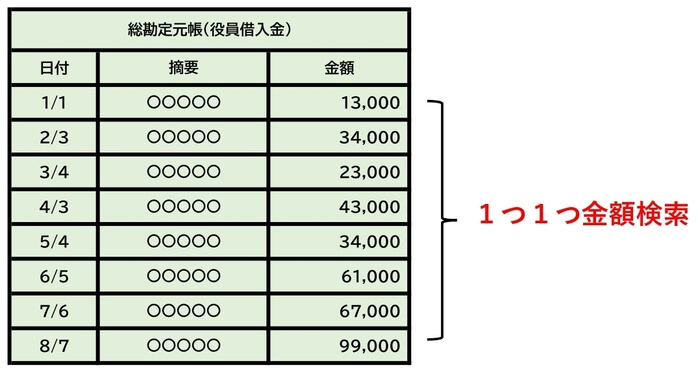

役員借入金決済金額で検索をかけて二重計上をチェック

経費の二重計上の発覚は、仕訳検索の金額で、1つ1つ検索をかける方法が有効です。

アナログな方法ですが、最も確実です。

特に、会計チェックポイントがわからない方、会計に精通していないクラウド会計利用者の場合、つべこべ言わずにアナログ方法で検索チェックがベターです。

クラウド会計を数年使用しているものの、仕訳検索を全く利用しない方は少なくありません。

1人役員法人や個人事業主の場合、役員借入金決済額や事業主借は、それ程、数多くありません。

役員借入金(又は事業主借)の総勘定元帳の仕訳金額を、1つ1つ金額検索をかけます。

確実に同一金額仕訳が発覚し、経費の二重計上を防止することが可能です。

クレジット決済レシートを、役員個人のクレジット決済と思い込み、役員借入金決済とすることがあります。

また、個人事業主の場合、事業用クレジット決済のレシートを、事業主借として経理としてしまうこともあります。

創業後、間もない方だけでなく、ある程度業歴がある方も、経費の二重計上はやってしまいがちです。

防止するためには、アナログな方法で1つ1つチェックが最も有効です。

決算末には、必ず一度チェックが必要です。

まとめ

クレジット決済のレシートの経費の二重計上は、本当によく散見されます。

役員個人が個人のクレジットで経費を立て替える場合、非常によく起こりがちな誤りです。

法人名義(または個人事業用クレジット)クレジット決済レシートは、確実に役員借入金等レシートと区分し、混在しないよう、徹底的に管理をすることが肝要です。