個人事業主が居抜き飲食店舗を譲渡した場合の課税関係について

コロナ制限撤廃により、飲食店の売上に回復の兆しがあります。

ところが、十分な売上が確保出来ず、居抜き等の賃貸店舗で飲食業を行う方の中には、第3者に店を譲り渡す方もいるようです。

しかし、店舗を譲渡して終了ではありません。

店舗譲渡の際、通常はその対価が発生し、所得税の課税対象となります。

今回は、個人が居抜き等の飲食店舗を譲渡した場合の課税関係について、ザックリ説明します。

all paints by RYUSYKE ENDO

Contents・目次

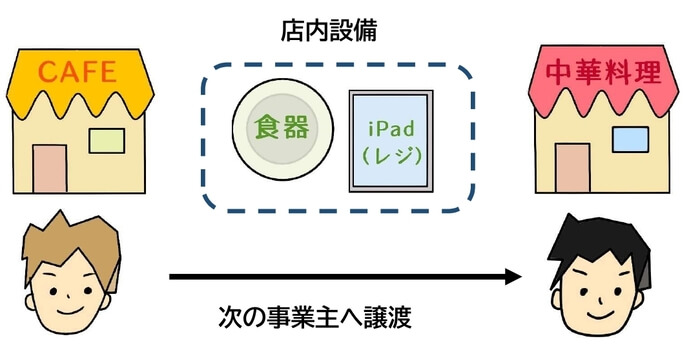

店を譲渡=店内設備を譲渡すること

居抜きの店を譲渡する場合、事業主が変わっても、基本的な店内設備は従前のままのです。

例えば、喫茶店からラーメン店に変化するイメージです。

注意点は、従前の事業主自身が施工した設備が、そのまま利用される場合です。

主に照明設備、内装、エアコン、備品、椅子テーブルなどです。

これらは、従前の事業主が金銭を支出し施工したものです。

施工後間もないなどまだ価値がある場合、従前の事業主から次の事業主に対する設備等の譲渡になります。

居抜きの店舗の場合、一般的に、以下の資産を譲渡することが考えられます。

下記の資産にまだ価値がある場合、税務上は譲渡と認識されます。

・食品等棚卸

・内装・内部造作設備、(壁、内装等)

・電気・空調設備、給排水(音響、照明等含む)

・食器等、イス・テーブル席

・レジ・タブレット

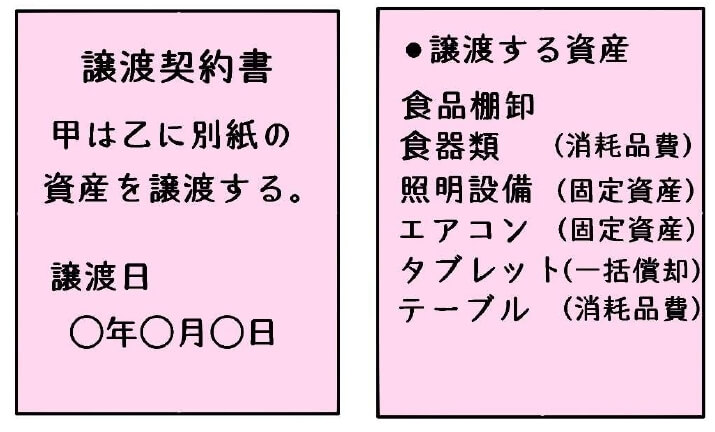

また、店(店内設備等)を譲渡する場合、必ず譲渡契約書を交わします。

譲渡契約書には、譲渡する設備、備品等を列挙し、譲渡金額を決定します。

譲渡する金額は、その時の時価とされています。

帳簿上の簿価や中古市場価格を鑑み、その譲渡金額を決定します。

そして、その譲渡対価の所得区分は、設備の種類によって異なります。

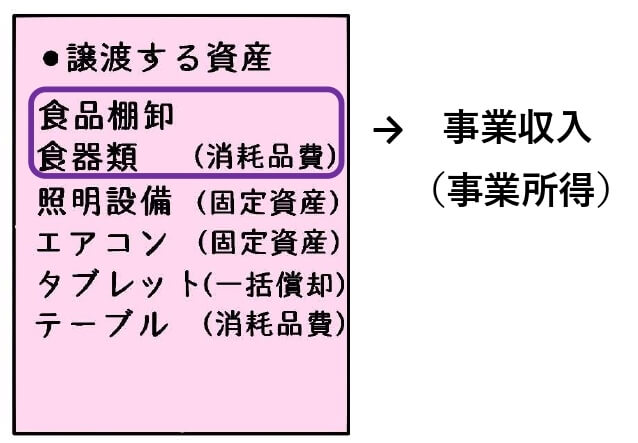

食料品在庫や食器類の譲渡

店を譲渡する際、次の事業主に、食料品在庫や食器類を譲り渡す場合があります。

これらの食料品在庫や食器類を譲渡は、本来の事業収入に計上します。

食料品は事業の仕入、食器類は、通常は消耗品費等の必要経費に算入されています。

故に、これらの譲渡収入は、本来の事業売上に計上します。

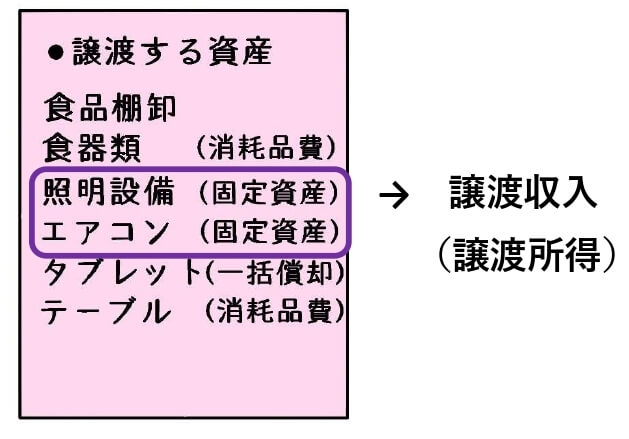

内装・造作設備、電気・空調設備等の減価償却資産

飲食店の店舗には、内装や空調、照明設備等が施工されています。

事業主自身が施工し、まだ価値がある場合、次の事業主に譲り渡すことになります。

店舗の造作設備や空調・照明、電気設備等は、通常、固定資産として減価償却します。

これらの減価償却資産の譲渡は、譲渡所得として申告します。

なお、譲渡収入は、消費税の課税対象とされます。

免税事業者の場合、事業の売上と譲渡収入を合算し、1,000万円を超える場合、2年後は本来の消費税の納税義務者になります。

課税事業者の場合、譲渡収入は消費税の計算を考慮する必要があります。

税抜経理の場合、税抜金額が譲渡収入になります。

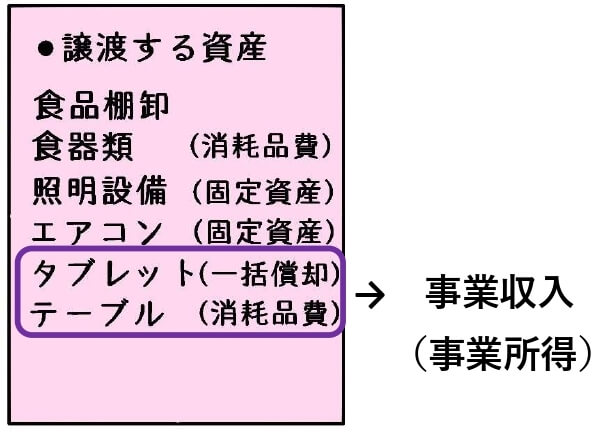

備品等の10万円未満or20万円未満の一括償却資産

飲食店の設備には、レジやレジ用タブレット等が備えられています。

これらは概ね、20万円未満である傾向があります。

故に、20万円未満の一括償却をする方が殆どです。

また、イス・テーブルのように、10万円未満の資産として、消耗品費とされるものもあります。

これら10万円未満の資産や一括償却資産は、譲渡所得ではありません。

本来の事業所得の売上に計上します。

譲渡契約書に個別明細を記載する

店舗の譲渡契約書には、可能な限り、譲渡物件設備を譲渡金額を設備ごとに記載します。

事業所得と譲渡所得にすべき区分けを明確にするためです。

事業の売上にすべきもの、譲渡所得にすべきものを正確に捉えているか。

また、譲渡収入は消費税の課税対象とされているかがポイントになります。

居抜き店舗譲渡の場合、従前の事業主から、価値ある設備を譲り受けることがあります。

長年使用したものの場合、ほぼ価値はありません。

しかし、まだ購入してから日が浅いもの、また新品同様のものは、それなりの対価を付しての譲渡になります。

譲渡収入が計上もれの場合、課税事業者であれば、即座に消費税の納税額に影響します。

可能な限り、譲渡する事項について、明確に記載しておくべきです。

根拠法令

所得税法施行令第81条(譲渡所得の基因とされない棚卸資産に準ずる資産)

まとめ

居抜き店舗の譲渡は、しばしば見受けられます。

数カ月のみ居抜き店舗で事業を行い、直ぐに譲り渡す場合もあります。

工事したばかりのエアコンや、導入したばかりのiPadを譲り渡すこともよくある話です。

事業主自身が施工した設備を明らかにし、価値あるものは譲渡対価を設定し、契約書を作成することが肝要です。