ラップ口座の投資顧問報酬に関する確定申告の注意点。

株式運用者の中には、自身で運用する他に、証券会社等に運用を任せる方がいます。

いわゆるラップ口座です。

ラップ口座利用の際、必要経費になる投資顧問報酬を証券会社等に支払います。

現在、投資顧問報酬は、株式の取得費に自動的に含まれることとなっています。

しかし、自ら必要経費として計上し、重複計上しているケースがみられます。

今回は、ラップ口座利用の際の投資顧問報酬について、ザックリ説明します。

all paints By Ryusuke Endo

ラップ口座の投資顧問報酬は必要経費

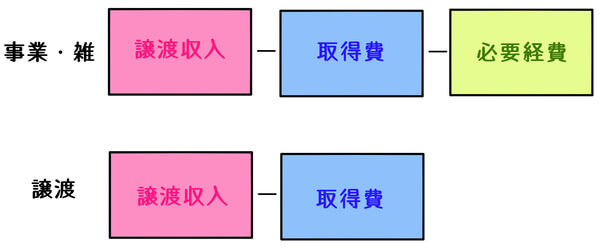

ラップ口座を利用する方の場合、投資顧問報酬は必要経費に該当すると考えられていました。

ラップ口座による株式譲渡は、譲渡所得ではなく、事業所得又は雑所得とされているからです。

いずれの所得区分であっても、株式譲渡・配当所得の税制の大きな相違点はありません。

ただし、事業所得や雑所得の場合、必要経費を株式譲渡収入から差し引くことが可能です。

故にラップ口座を利用の方は、これまで年間取引報告書に記載された株式譲渡収入から、取得費と投資顧問報酬を合算して差引き、確定申告をしてきました。

しかし、税制改正により、令和4年分からその処理は不要になっています。

投資顧問報酬の重複計上に注意

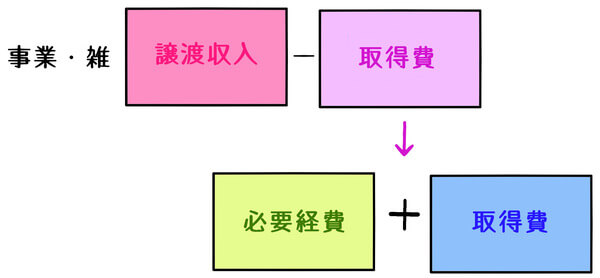

令和4年分の確定申告より、投資顧問報酬は、取得費に含むこととされました。

よって、株式譲渡損益には、投資顧問報酬が既に反映されています。

ところが、税制改正を認識することなく、従前通り、投資顧問報酬を必要経費に計上している方を見受けられます。

その場合、投資顧問報酬が重複して計上されていることになります。

重複計上された投資顧問報酬の額が、費用 or 繰越損失 or 還付金額の過大計上となり、修正申告の対象となります。

ただし、証券会社によっては、既に税制改正前から取得費に含めている場合もあります。

ラップ口座で株式運用している方は、重複計上していないか、一度確認をした方がベターです。

根拠法令

措置法通達37の10・37の11共-2(株式等の譲渡に係る所得区分)

所得税法基本通達23~35共-11(有価証券の譲渡による所得の所得区分)

まとめ

今回は、ラップ口座の投資顧問報酬の重複計上について、ザックリ説明しました。

年間投資顧問報酬はそれなりの金額なり、重複計上すると影響が大きくなります。

ここ最近の株価上場に伴い繰越損失と損益通算した場合、還付額が過大になることもあります。

機械的に前年と同様の申告を継続している方は、一度改めて確認を行った方がベターです。