非居住者が帰国前・帰国後に支給を受ける国外給与の課税関係。

働くスタイルが多様化した現在、自ら海外企業へ転職する方も増加。

その後、再び日本企業に転職するなど、会社員であっても働き方が変化しています。

日本に帰国した年分の確定申告は、特に注意する必要があります。

特に海外勤務終了により、現地勤務先から支給を受ける最後の給与・賞与は、その支給日が帰国前 or 帰国後であるかにより、課税関係が異なります。

今回は、非居住者が帰国前と帰国後に支給を受ける国外給与の課税関係について、ザックリ説明します。

以下、給与・賞与の計算期間は、帰国前を前提としています。

all paints by RYUSUKE ENDO

Contents・目次

出国したら非居住者 帰国したら居住者

日本を出国し海外就職した場合、現地勤務先から支給を受ける給与は、日本で課税されません。

一般的に、日本から出国すると非居住者となります。

日本の税制は非居住者に対し、その国外所得に課税しないことがルールとされています。

現地勤務先から支給を受ける給与は国外所得のため、日本で課税されません。

一方、日本に住所等がある居住者は、国内国外問わず、日本で全ての所得が課税されます。

海外勤務が終了し帰国した場合、日本に入国した時点で居住者となります。

この際、現地勤務先から支給を受ける最後の給与等について、その支給日が帰国前 or 帰国後であるかにより、しばしば課税関係が問題になります。

以下、支給日が帰国日前後になる場合の課税関係について説明します。

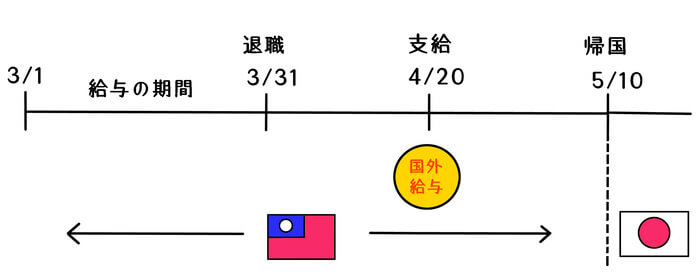

帰国前に給与の支給を受ける場合

【計算期間:3/1~3/31】【支給日:4/20】【帰国日:5/10】

帰国前に現地勤務先から給与の支給を受けた場合、日本では課税されません。

支給を受けた時点は非居住者であり、国外所得とされるためです。

帰国後に日本企業に転職した場合、年末調整や確定申告を行う場合でも、所得として認識する必要はありません。

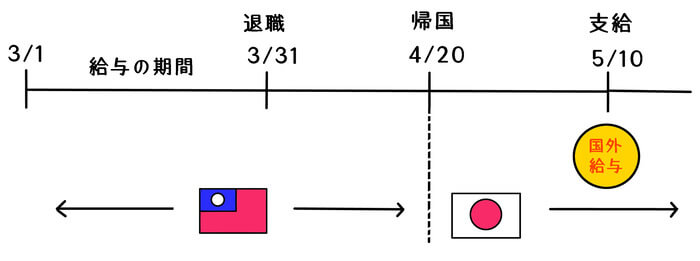

帰国後に給与の支給を受ける場合

【計算期間:3/1~3/31】【帰国日:4/20】【支給日:5/10】

帰国後に現地勤務先から給与の支給を受けた場合、日本で課税されます。

帰国した時点で居住者となり、居住者(入国後)となった以後は、国内外問わず全ての所得が日本で課税されます。

帰国後した年分の確定申告で、給与所得として確定申告する必要があります。

ただし、現地で既に課税されている場合、日本で課税されると2重課税となります。

確定申告の際、現地で納めた税金を外国税額控除として控除し、2重課税を調整します。

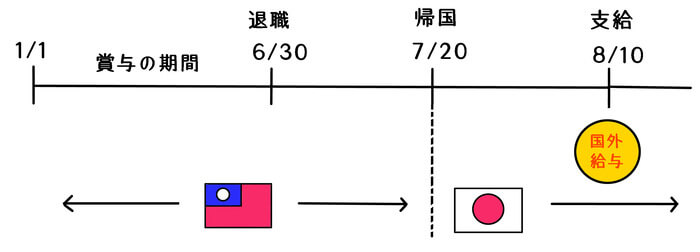

帰国前に賞与の支給を受ける場合

【計算期間:1/1~6/30】【支給日:7/20】【帰国日:8/10】

帰国前に現地勤務先から賞与の支給を受けた場合、日本では課税されません。

支給を受けた時点は非居住者であり、国外所得とされるためです。

給与と同様に、帰国した年に年末調整や確定申告を行う場合でも、所得として認識する必要はありません。

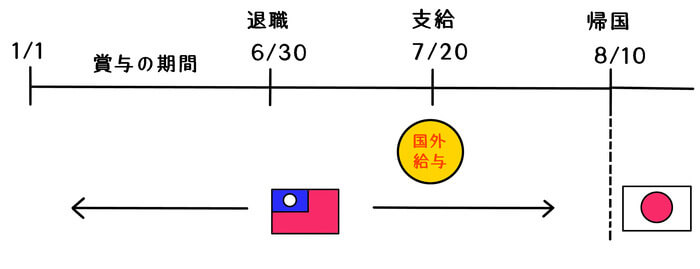

帰国後に賞与の支給を受ける場合

【計算期間:1/1~6/30】【帰国日:7/20】【支給日:8/10】

帰国後に現地勤務先から賞与の支給を受けた場合、日本で課税されます。

帰国した時点で居住者となり、居住者(入国後)となった以後は、国内外問わず全ての所得が日本で課税されます。

帰国後に給与の支給を受けた場合と同様、帰国年分に所得として確定申告する必要があります。

また、現地で課税済の場合、外国税額控除を利用することで、2重課税を調整します。

20万円以下の申告不要制度は適用されない

現地勤務先から日本に帰国する場合、最後の給与について、確定申告を漏らしてしまう方が多いようです。

先述の通り、支給日と帰国日により、その課税関係が異なります。

帰国前に現地で全て給与の支給を受けた場合、非居住者の国外所得として日本で課税されることはありません。

一方、帰国後に支給を受けた場合、居住者として日本で課税されます。

そして、居住者が国外給与の支給を受けた場合、いわゆる20万円以下の確定申告不要制度は適用されません。

国外所得課税漏れを防止する観点から、確定申告をする義務があります。

給与の課税関係は複雑になりがちであるため、帰国日と支給日を整理し、早めにその申告義務を確認しておく必要があります。

根拠法令

所得税法基本通達121-5(確定所得申告を要しない規定が適用されない給与所得者)

まとめ

今回は、非居住者が帰国前・帰国後に支給を受ける国外給与の課税関係について、ザックリ説明しました。

ビジネス力がある会社員の場合、海外企業へ転職する方も少なくありません。

これから海外企業へ転職を考える方の場合、出国時の確定申告をする気にする方が多いようです。

しかし、将来日本に帰国した年分の課税関係についても、事前に考慮しておく必要があります。