ヘッドハンティングをされて契約金を受け取った場合の課税関係について。

一定期間社会経験を積んだ会社員の場合、ヘッドハンティングを受けることがあります。

勤務先が変わる点は転職と同様ですが、ヘッドハンティングの場合、支度金や一時金(以下、契約金)を受領する場合があります。

これら契約金を受領した場合、収入になるか心配される方もいるようです。

今回は、ヘッドハンティングにより契約金を受領した場合の課税関係について、ザックリ説明します。

以下、多額な契約金はあまり想定されないため、ここでは臨時所得の説明はしていません。

all paints by RYUSUKE ENDO

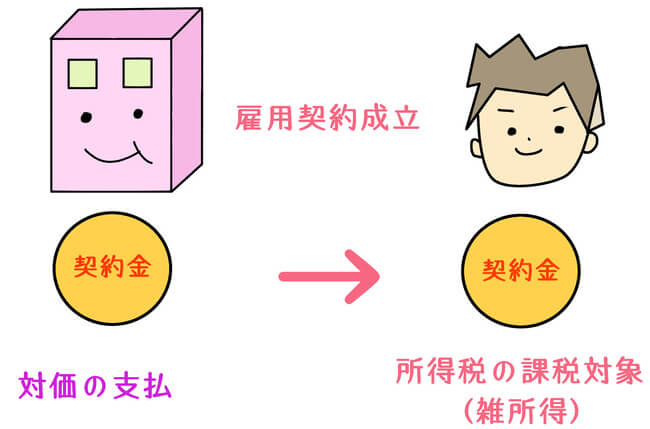

日本の会社から契約金を受け取った場合

ヘッドハンティングを受けた場合、正式な雇用契約締結後、対価として支度金・移転料名目で、金銭を受領することがあります。

これら金銭の性質は、ヘッドハンティング先に勤務することを約束(一般的に雇用契約締結)したことによる対価です。

雇用契約の締結より受領した金銭は契約金として、所得税の課税対象です。

ヘッドハンティングをした法人は契約金を支払う場合、源泉徴収(10.21%)を行い契約金を支払います。

一方、契約金を受領した個人は、雑所得として所得税の課税対象となります。

契約金は10.21%の源泉徴収がされ、源泉徴収前の契約金の額を雑所得として認識します。

確定申告を行う際は、源泉所得税を考慮して確定申告を行うことになります。

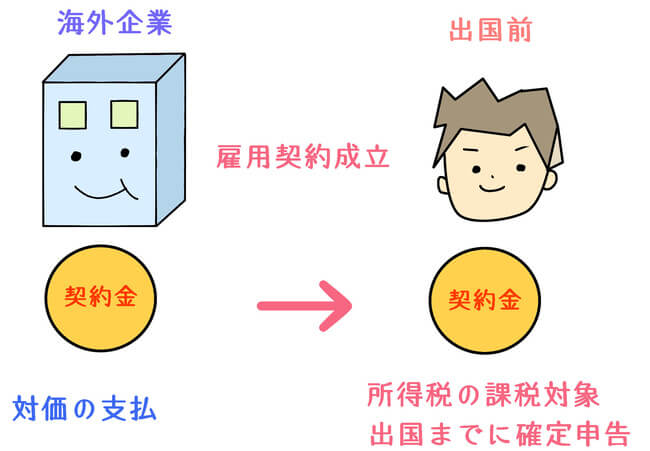

海外の会社から契約金を受け取った場合

日本企業からだけでなく、海外の会社からオファーを受けることもあります。

日本の会社と同様に、正式な雇用契約締結後、金銭を受領することがあります。

これら金銭を出国前に日本で受領した場合、先述の場合と同様、契約金とみなされ所得税の課税対象とされます。

契約金を受領した個人は、出国までに確定申告が必要になります。

高額な契約金は臨時所得を検討する

ヘッドハンティングの契約金は、一般的にはそれ程多額ではありません。

しかし、外資系や上場企業など、中には1,000万円の契約金を受領する優秀な方も存在します。

そのような場合は、その年の所得税が多額になりがちです。

給与年収の2倍を超える契約金を受領した場合、臨時所得による所得計算を行うことができる可能性があります。

多額の契約金を受領した場合、雑所得として申告する前に、一度、臨時所得の計算を相談を検討すべきです。

根拠法令

所得税法第161条第1項第12号(国内源泉所得)

所得税法第204条第1項第7号(源泉徴収義務)

所得税法第212条第2項(源泉徴収義務)

所得税法基本通達35-1(その他雑所得の例示)

所得税法基本通達204-29(役務の提供の対価が給与等とされる者の受ける契約金)

まとめ

今回は、ヘッドハンティングをされて契約金を受け取った場合の課税関係について、ザックリ説明しました。

ヘッドハンティングなどにより契約金を受領した場合、確定申告の対象となります。

通常は源泉徴収されているため、その受領時にすぐに気付きます。

年末調整済の給与と合算して確定申告した場合、追加納税になることが予想されます。

契約金を受領した際は、源泉所得税を考慮した上で、確定申告が必要となることを念頭に置く必要があります。