従業員に大学・高校の奨学金を支給した場合の課税関係について。

数年前に大人の学び直しが話題になり、従業員の修学を奨励する企業が増えています。

定時制・夜間大学や高校に入学した従業員に対する授業料の一部を助成や、会社独自の奨学金を支給する企業も増えています。

また、法人化により役員個人の修学費用を助成しようと考える方もいるようです。

今回は従業員に大学・高校の奨学金を支給した場合の課税関係について、ザックリ説明します。

all paints by RYUSUKE ENDO

業務上の奨学金や授業料の助成は非課税

従業員に大学等の授業料を助成するため、奨学金制度を設ける企業・事業主が増加しています。

その制度は勤務先ごとに異なり様々です。

よくある助成制度は、月額〇〇円を給与に加算するなどの奨学金制度や、授業料の一部を従業員に支給する方法です。

いずれでの制度であっても、従業員のレベルアップのために、業務に必要な知識や学術の取得であること、つまり業務に関連することが前提です。

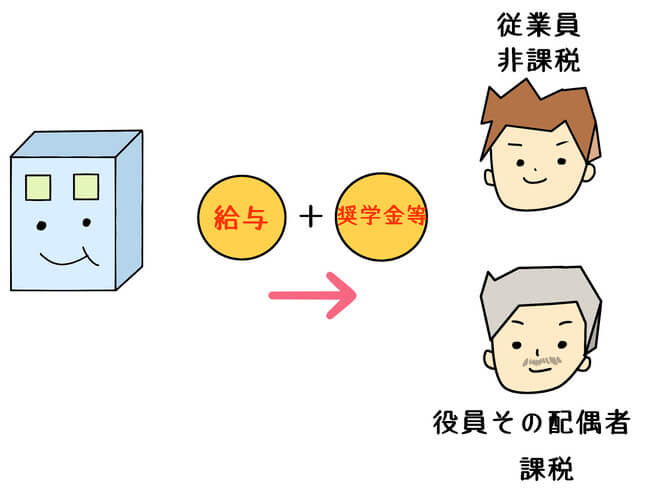

これらの奨学金や授業料を給与に加算して従業員に支給した場合、給与ではなく非課税とされています。

一方、役員(個人事業主の場合は事業主本人)に支給した場合、非課税とされず給与課税となります。

また、役員の配偶者に支給した場合も同様に給与課税の対象です。

一般の従業員が業務に必要な知識や技能を取得し、レベルアップをすることを目的とする場合のみ非課税とされています。

これらの取り扱いは、勤務先が法人・個人の場合も同様です。

主に以下2つの制度を検討する勤務先が多い傾向にあります。

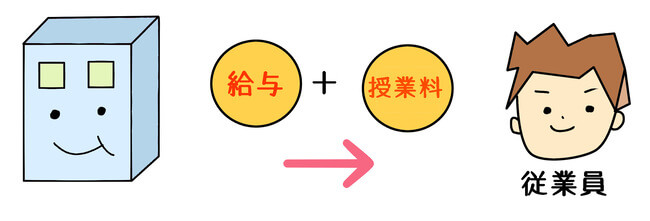

大学や高校の授業料の一部助成する

従業員が大学や高校に入学した場合、その授業料の一部を、本人に直接支給する制度です。

毎月の給与に上乗せし、本人に助成金として奨学金を支給します。

勤務先は従業員が修学する大学等の授業料が、業務に関連する技術等の取得に関することを明確にしておく必要があります。

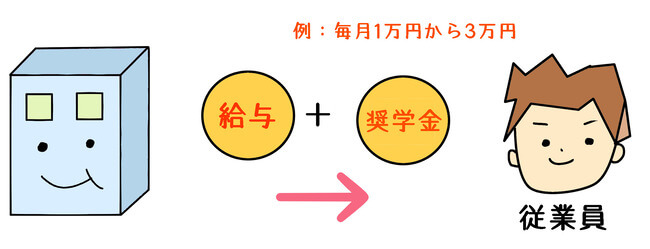

毎月月額の奨学金を支給する

大学や高校に通学する従業員に対して、勤務先の給与規定により、毎月奨学金として定額を支給する制度です。

金額は常識的に考えられる範囲内であり、主として10,000円から30,000円程度が殆どです。

毎月の給与に上乗せし、本人に奨学金を支給します。

勤務先は従業員が通学する大学等が、業務に関連する技術等の取得に関することを明確にしておく必要があります。

また、給与規定に別途、奨学金規定を設けておく必要があります。

よくある奨学金や修学助成金の相談

法人化をして役員自身または役員の配偶者を大学に修学させ、一部本人に助成金を支給し、法人に経費負担させたいと考える方が多い傾向があります。

学資金として支給することで、所得税も非課税とされるため、得をして大学に通学可能を意図する方も多いようです。

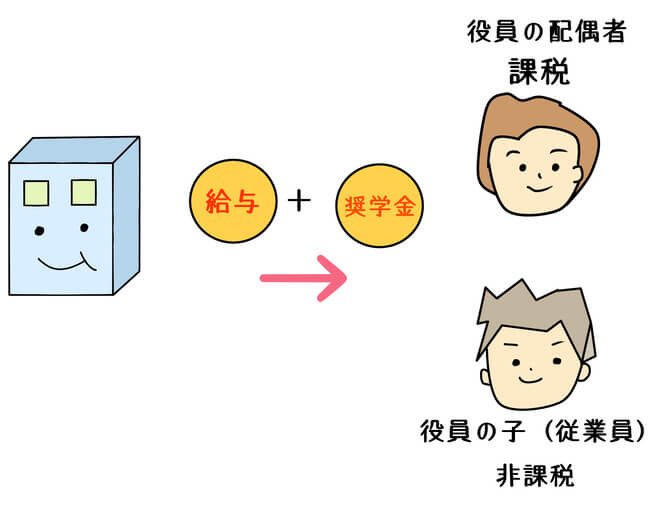

しかし、役員やその配偶者などに支給した場合は、非課税の対象外とされています。

一方、役員の子が一般従業員として勤務する場合、他の従業員と同様条件で支給する奨学金等は、非課税の対象とされています。

役員(個人事業主の場合は事業主本人)やその配偶者は、例え法人化をしたからといって、お得に大学に通うことはできません。

根拠法令

所得税法第9条第15号(非課税所得)

所得税法施行令第29条(学資に充てるため給付される金品が非課税とされない特別の関係がある者の範囲)

所得税法基本通達9-14(通常の給与に加算して受ける学資に充てるため給付される金品)

所得税法基本通達9-15(使用人等に給付される学資金)

所得税法基本通達9-16(特別の関係がある者が使用人である場合の取扱い)

まとめ

今回は、従業員に奨学金等を支給した場合の課税関係について、ザックリ説明しました。

以前は給与扱いとされていたため、奨学金規定を利用した際、給与に該当するか迷う方も多いようです。

しかし、役員や個人事業主本人の修学費用に助成は対象外とされます。

法人化をして役員が大学に通学しても、法人に学資金を負担させることはできません。

学資金の非課税規定は、あくまでも、従業員のレベルアップによる知識が学術取得を目的としていることを忘れないようにする必要があります。