フリーランスの自宅兼事務所の家賃を経費にする判断基準と計算方法。

個人事業主やフリーランスにとって、自宅兼事務所で仕事をする方は一定数います。

多くの方が確定申告で、自宅家賃を事業経費として計上しているかもしれません。

「仕事で使用しているのだから、経費計上できて当然。」

と言われますが、その為には必要とされる条件や知っておくべき事項があります。

今回は自宅兼事務所の経費計上の考え方について、ザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

家事関連費の基本的な判断基準

個人事業主やフリーランスの支出には、「個人の生活に関わる支出」と、「仕事に関わる支出」が混同します。

自宅が職場となっている場合、家賃、ローン利息、光熱費等の支出(家事関連費)をどのように経費としていくか、判断に迷いがちです。

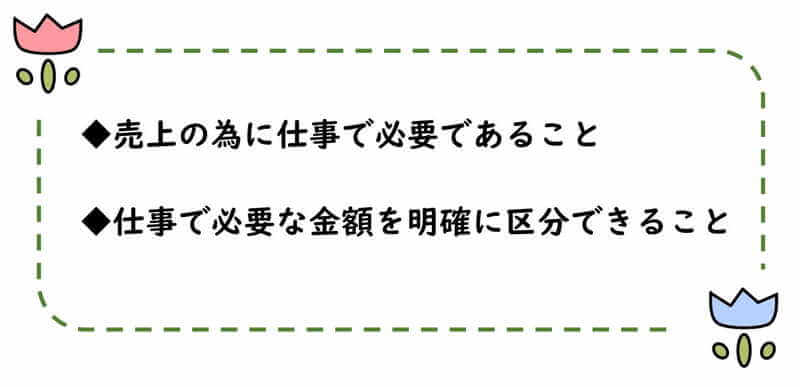

単刀直入にいうと、その経費計上の判断で、最も重要となる条件は下記の2つです。

家事関連費を経費にするため知っておくべき理屈

個人事業主の支出のうち、プライベートと仕事関係が混在する支出(住居の家賃や光熱費など)を、一般的に「家事関連費」と呼びます。

家事関連費を経費とする場合、その理屈を必要があります。

① 家事関連費は経費にならない

そもそも家事関連費用は、事業の経費にできません。

個人的生活と事業に関わる支出は、明確に分けろと決められています。

② 経費とされる家事関連費

しかし、店舗兼事務所・住宅のように、個人とプライベート部分を切り離すことが出来ない支出もあります。

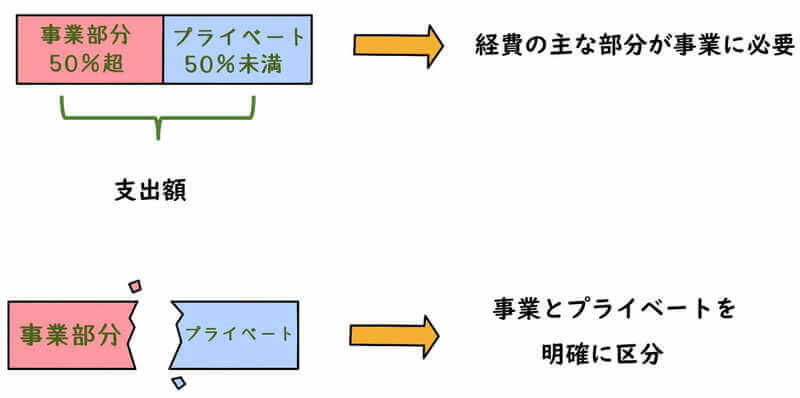

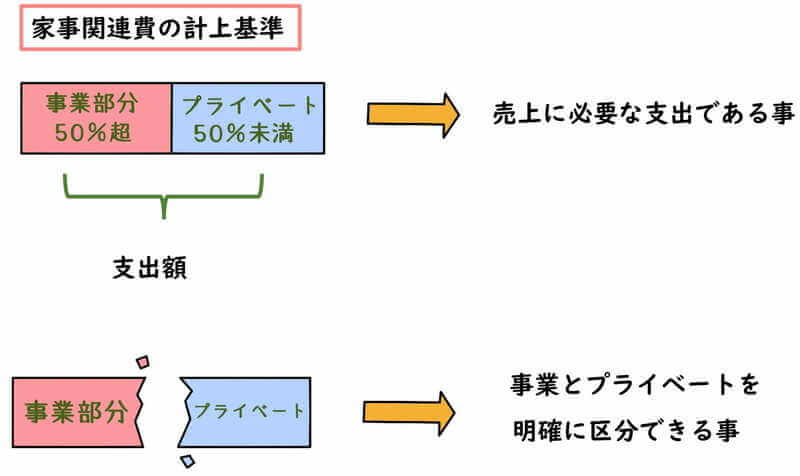

そこで、家事関連費を経費として計上する場合、基本的に下記の2つの条件が必要です。

支出額の内、50%超が業務に必要である事、また業務に必要だった部分を明確に区分するなど、厳格な要件が規定されています。

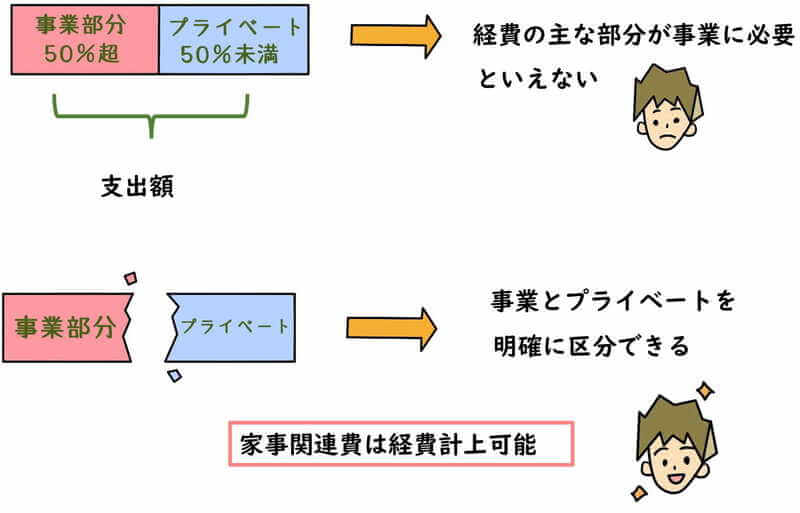

業務に必要な部分が50%未満の場合、その支出全体を事業経費に計上できません。

賃貸の自宅兼事務所の場合、床面積の50%超を商売に明確に使っているかというと、まず有り得ないような気もします。

しかし、実務上は50%の判定をすることはまずありません。

③ 家事関連費を経費とするための実質的な条件

所得税のおいて、「前述の必要な部分の金額が50%以下であっても、その必要である部分を明らかに区分することができる場合には、経費算入可」としています。

よって、家事関連費を経費とするための実質的な条件は、支出が事業に必要である事、またプライベートと明確に区分できるといった2点です。

家事関連費の注意事項

家事関連支出を経費とする場合、いくつか注意点があります。

プライベート部分が含まれるため、その計上根拠を厳しく判断する必要があります。

① 50%超えたら何でも経費にしてOK!ではない

「支出額のうち、商売に必要な部分が50%を超えたら経費でOKです」

と聞いたことがありますが、所得税法ではそのように規定されていません。

50%を超えるのであれば、「事業の為に必要だった支出」と判断可能なだけであり、経費OKとは規定されていません。

例え50%を超えても、明確に区分する根拠がなければ、事業経費にはできません。

② 明確に区分した根拠を保存すること

事業に必要だった部分を明確に区分するとは、納税者自身が、家事関連費のうち、事業とプライベートを何かの基準により案分計算することです。

基準となるものは、家賃でしたら延床面積に対する仕事場面積の割合などです。

必ず自分自身で、合理的に計算した根拠を示す資料を作成する必要があります。

税務署より問い合わせに対応するために、明確に区分した根拠は保存しておきます。

③ 公平性のために脱税行為はしない

自宅兼店舗などの場合、明らかに私生活の部分を事業に含める方もいます。

自宅リビングを事業部分に含めるなど、明確に区分できる判断材料がないにもかかわらず、事業経費に含める方もいます。

ちょっとくらいなら自宅家賃を経費にしてもいい、という税理士の方もいます。

その「ちょっとくらい」について、商売に必要な部分が明確に区分がされており、自信を持って判断根拠を示す資料が作成できるのであれば、問題はないのですが。

それができない「ちょっとくらい」はしてはいけません。

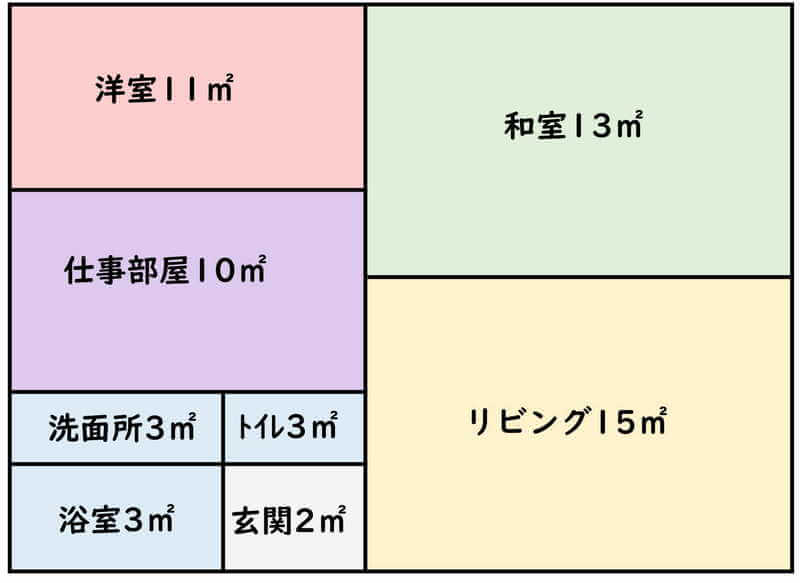

自宅兼事務所の案分計算

実際に自宅兼事務所の案分計算をしてみます。

下記は、ごくごく普通の3LDKの賃貸住宅の間取図です。

家賃は100,000円とします。

図では面積を「㎡」で表していますが、単位が「帖」の場合、1帖=1.65㎡で換算しましょう。

① 家賃の案分計算

自宅家賃をプライベートと事業に分ける場合、事業で使用する部分の面積比率で案分する方法が、最も合理的です。

「1部屋だけ仕事部屋」というのは、明確に区分が可能だからです。

上記の間取の場合、仕事部屋は一切プライベートが介入しない事が前提であるのなら、

【月額家賃 × 仕事部屋の面積 / 延床面積】により、経費とする家賃を計上します。

例)100,000円×10㎡/60㎡=16.666円となります。

計算した間取図、面積が記載されている書類は、家事関連割合を算出した非常に重要な根拠資料です。

税務署より、案分計算の根拠を求められた場合、その根拠を指し示す書類となりますので、自信をもって判断根拠となる書類の作成が必要です。

② 共用部分(トイレ、廊下)はどうする?

トイレや廊下については、仕事をしていても使用します。

家事部分と事業部分が混在しますが、明確に区分できるのでしょうか?

トイレや廊下について、仕事とプライベートを明確に区分できるとは思いません。

トイレはたまたま仕事中に用をたしただけであり、プライベートと判別不能であり、あまりオススメはしません。

法令根拠

所得税法基本通達45-1(主たる部分等の判定等)

所得税法基本通達45-2(業務の遂行上必要な部分)

所得税法第45条第1項第1号(家事関連費等の必要経費不算入等)

所得税法施行令第96条(家事関連費)

まとめ

今回は自宅兼職場の家賃を経費とする場合につて説明しました。

・売上をあげる為に商売に必要であったこと

・商売に必要だった部分の金額を明確に区分できること

が最も必要な計上判断となります。

またプライベートと明確に区分した理由は、資料として残しておく必要があります。