個人事業主の飲食代を経費にする為の判断基準。

個人事業主やフリーランスの方がお仕事をする場合、ひとり飯をする事があります。

事務所や外出先でひとりランチやディナーをしたり、書類の確認やPCでちょっと作業、またカフェで一息つく事もあります。

事務所で夜食やお茶菓子を食べる事もあるのかもしれません。

「働かざる者食うべからず」といいますので、飲食という行為自体は、売上を上げる為に必要な経費のように思えます。

しかし、個人事業主の場合は法人と異なり、「ひとり飯!」、「飲食代」となると、経費するためのハードルが一気に上がります。

経費内容は領収書1枚では盲目であり、実際に誤魔化す事も可能ですが、それでは課税の公平性が保たれません。

今回は、個人事業主の飲食事情について、経費計上とする際に知っておくべき事項をまとめておきます。

all paints by Ryusuke Endo

Contents・目次

飲食代を経費にする為に知っておくべき判断基準

個人事業主の飲食代については、単なる個人の飲み食い(家事関連費)に該当するものと、純然たる事業の経費(交際費や会議費)に該当するものがあります。

家事関連費か?事業の経費になるかどうか?

その判断基準は、「誰と何の為に飲み食いしたのか?」です。

まず結論は、一般的に次の処理が妥当だとされています。

◇ 個人事業主が飲食をした場合の経理 ◇

「ひとり飯をした」 → 経費計上不可

「社員と飲み食いした」 → 福利厚生費、会議費、旅費交通費

「家族と飲み食いした」 → 経費計上不可

「取引先や仕事関係者と飲み食いした」 → 交際費、会議費

しかし、カフェでのひとり飯の場合には、

書類やPC作業の為の立ち寄りであれば、 → 出張費、雑費等

個人事業主の飲食代については、「誰と共にして何の為の飲食だったのか?」、という部分で経費性の判断をするため、飲食のレシートや領収書には、「誰と共にして何の為の飲食だったのか?」を明確にしておく必要があります。

法人の飲食代はほぼ全て経費となる一方で、個人事業において、その経費性の判断が厳しい理由について考えていきます。

法人行為は全て経費可、個人には制限がある理由

① 法人行為は全て経費OK

一般的な法人については、利益を上げ、収入を増やす事がそもそもの目的です。

営利目的の為に法人が設立され、出資金を元手に営業活動をし、収入と利益を上げる営利活動をします。

従業員である社長さんや社員が行う全ての行為が営利目的の行為であり、そこに家事関連費という概念は存在しません。

営利目的で設立された法人の財産は、全て営利目的の為、そこから生じる全ての儲けが課税の対象となります。

② 個人事業主はプライベート財産は経費ダメ!

一方、個人事業主の場合、出生から事業開始まで行為は、全てプライベートです。

そして事業を開始する場合、プライベート財産の蓄積を元手に商売を始めます。

しかし、事業開始後も、当然プライベートは永遠に継続します。

事業の儲けを老後の蓄えとして、プライベート財産に還元する事も珍しくありません。

よって法人とは異なり、常にプライベートと事業とが混合していきます。

しかし、所得税は事業の儲けだけ(収入ー支出)に対して課されるべきであり、プライベートの財産まで課税するわけにはいきません。

当然、財産が減少する支出についても、プライベート財産を減少させるような、家事関連費を紛れ込ませてはいけません。

よって、事業の儲けについてのみに課税をする為、プライベート(家事関連)と事業について、明確に分ける必要があります。

次に、個人事業主のひとり飯や飲食代の経費性について、具体的に考えていきます。

ひとり(家族を含みます)で食事をした場合

個人事業主がひとり飯をする主な状況は、下記のような場面です。

◇ ひとり飯の主な状況 ◇

・昼食、夕食などの3度の飯を済ます場合

・3度の飯を出前を頼んだり、コンビニで購入する場合

・仕事で外出時、ついでに食事を済ます場合

・事務所や外でおやつを食べる場合

・事務所や外で夜食をとる場合

これらのひとり飯は、事業の経費にする事ができません。

個人事業主が妻(家族)とランチ、おやつ、残業の夜食をとった場合も同様です。

人間が生活する上で、朝食、昼食、夕食、間食(おやつ)をとるという行為は、日常における食べるという自然な行為であり、仕事ではなくても行う行為です。

よって、仕事中のプライベートである為、家事関連費に該当します。

家事関連費を事業経費にする場合には、それ支出が業務に関係しており、かつ業務とプライベートを明確に区分する必要があります。

◇ ポイント ◇

・個人事業主のひとり飯(家族含む)は、食事自体が自然な行為である為、

それらを事業とプライベートで明確に区別する事は不可能。

・ひとり飯は事業の経費にする事は難しい。

ひとりでカフェを利用した場合

個人事業主がひとり飯でカフェを利用する場合、利用目的は3つあると思われます。

◇ ひとりカフェの利用目的 ◇

・単なる食事や休憩をする為(経費性なし)

・気分転換にカフェで仕事する為

・取引先へ向かう途中などで立ち寄り、PCや書類作業を行う為

前述では、ひとり飯は基本的に事業経費としては不可としていますが、ひとりでカフェを利用した場合には、その状況により異なります。

単に食事を済ます為の場合、「家事関連費」に該当する為、経費性はありません。

しかし、気分転換でカフェで仕事をする場合、また外出時にカフェに立ち寄り、書類確認やPCで作業をした場合には、状況が異なります。

それら飲食のお茶代は、事業と関連性がある「スペース利用料」へ変化します。

◇ ポイント ◇

・カフェで何かしらの仕事をした場合、そのお茶代は「飲食代」から「場所代」へと変化。

・仕事をする為の場所代としてのお茶代は、3度の飯代ではなくスペース利用料。

・あまりに高級なお店や、毎月毎月高額なカフェ代が計上されない限り、

常識的なカフェ代については、経費性が認められると思われる。

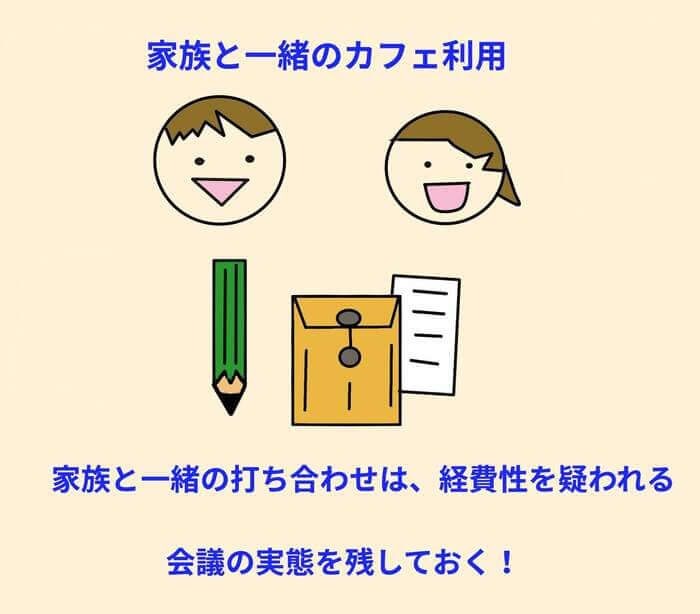

家族で打ち合わせの為をする場合

個人事業主が「専従者である配偶者などの家族」と打ち合わせする際に、カフェ等の飲食代が発生する場合があります。

個人事業主ひとりでは、当然会議の開催はありません。

家族である専従者と、飲食を兼ねた会議を打ち合わせを行っても、家族のプライベートの飲み食い代とみなされる可能性があります。

◇ ポイント ◇

・家族会議や打ち合わせは、経費性を疑われる可能性がある。

・会議や打ち合わせを行った実態を残しておく。

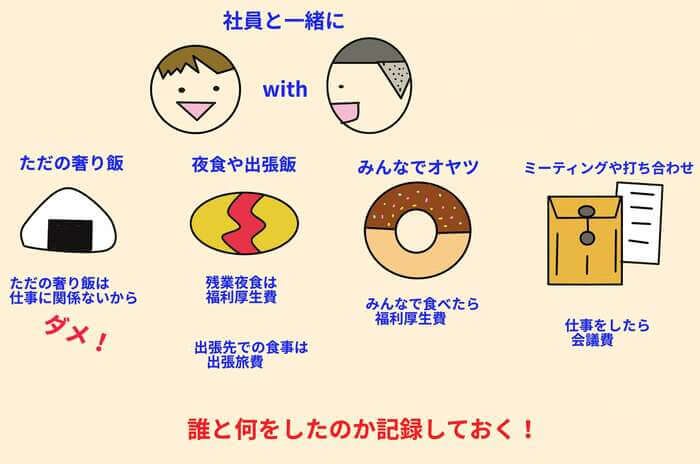

社員と一緒に食事をする場合

個人事業主がひとりでなく、社員と飲食をする場合に下記のような場面があります。

◇ 社員と一緒に飲食する場合 ◇

・単純に3度の飯を奢る場合(経費性なし)

・取引先に出張して共に飲食する場合

・ミーティングを兼ねてランチ会する場合

・カフェで打ち合わせをする場合

・みんなでおやつを食べる場合

・残業の為にまかない夜食を購入する場合

上記の場合、判断基準となる部分は、「飲食をしたシチュエーション」です。

単純に3度の飯を奢るのであれば、業務に関連性が無い為、経費性はありません。

(社員に奢った部分は、給与になる事もあります。)

しかし、出張先で社員と食事する場合や、食事と共にミーティングや打ち合わせをする場合、常識的な金額であれば、それらの飲食代は、事業に関連性のある「会議費」へと変化します。

また、社員みんなで食べるおやつを購入したり、残業の為の夜食を購入した場合、それらの飲食代は、事業に関連性がある「福利厚生費」へと変化します。

◇ ポイント ◇

・大切な事は「誰と何の目的で飲食をしたのか」という事。

・目的に応じて経費性をおびる為、領収書に食事の目的を記載しておく。

・会議費をした場合のその内容も記載し、会議の実態を残しておく。

・あまりに高額な飲食代は経費性が疑われることもある。

仕事関係者(取引先)と一緒に食事をする場合

個人事業主が仕事関係者(取引先)と飲食をする場合に、下記のような場面があります。

◇ 仕事関係者と一緒に飲食する場合 ◇

・取引先に出張して共に飲食する場合

・仕事関係者と単純にランチやディーナーをする場合

・飲食しながらミーティングや打ち合わせをする場合

・カフェ等で打ち合わせをする場合

・見込み客を接待する場合

・お菓子や持参して差し入れる場合

取引先との飲食も社員との飲食同様に、経費性の判断となるポイントは、

「誰と何の為の飲食であるのか?」という部分です。

取引先との飲食代は、家族や親族、友人以外の第3者である場合には、事業と関連性がある事が明らかです。

よって、常識的な金額であれば、飲食や差し入れ等が目的であれば「交際費」に該当します。

また、打ち合わせやミーティングが目的であれは「会議費」に該当します。

見込み客との接待についても、純粋な「交際費」に該当します。

◇ ポイント ◇

・大切な事は「誰と何の目的で飲食をしたのか」という事。

・領収書に食事の目的や相手方の氏名、会社名を記載しておく。

・会議費をした場合のその内容も記載し、会議の実態を残しておく。

・家族や友人などの仕事に関係がない人との食事代は経費不可

・あまりに高額な飲食代は経費性が疑われることもある。

まとめ

上記の例はあくまでも一般例による解釈であり、実際に個人事業主が経費とする場合には、「誰と何の為に飲食をしたのか?」理論武装をしておく必要があります。

「誰と何の為に飲食をしたのか?」を領収書や帳簿の摘要欄にキッチリ記録しておき、保存しておく事をお薦めします。