平成31年税制改正 適格合併となる三角合併の要件。間接保有の親法人株式交付でも、適格要件を満たす事に。

100%グループ関係内の法人の場合、会社再編がしばしば行われます。

また、グループ外の法人と合併が行われる場合には、いわゆる三角合併といったオシャレな方法もあります。

三角合併には、出資関係を崩さずに合併が可能とされるメリットがあります。

今回、平成31年の税制改正においては、適格要件となる三角合併について、改正が行われました。

100%グループ内の法人では、メリットがある改正のため、三角合併の適格要件の見直しについてまとめておきます。

all paints by Ryusuke Endo

Contents・目次

三角合併とはどのような合併なのか

そもそも三角合併とは、一体どのような仕組みなのでしょうか?

通常の吸収合併と比較してみます。

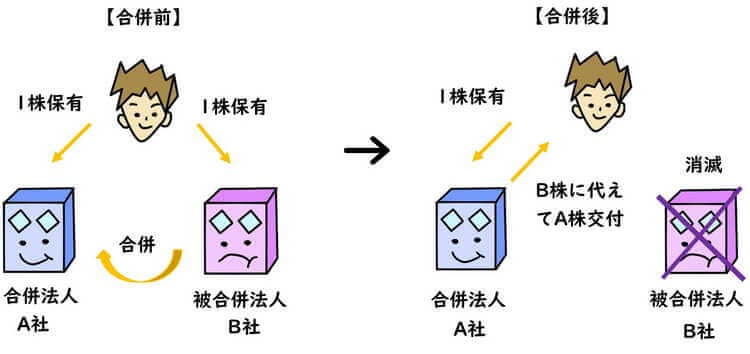

Ⅰ 通常の吸収合併の場合

下記は、通常のオーソドックスな場合の合併のモデルです。

株主がA社とB社それぞれ1株ずつ有し、B社がA社に吸収合併される場合、B社は消滅すると共にB株式も消滅します。

株主には、消滅するB株式の代わりに、合併法人のA社株式が交付されます。

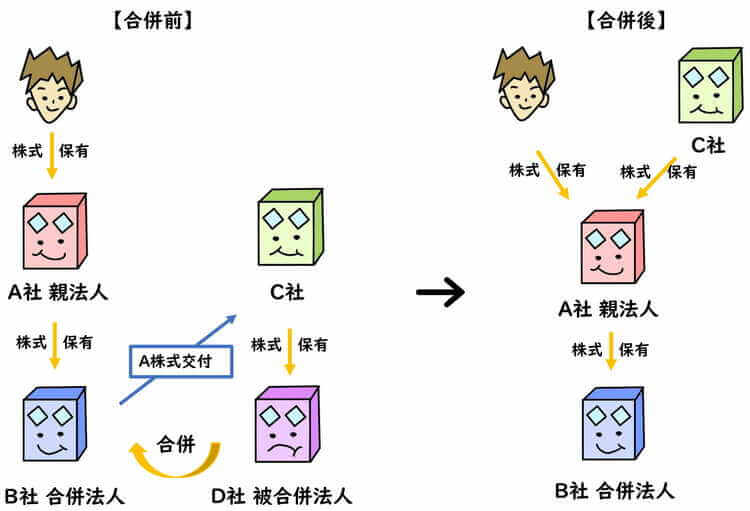

Ⅱ 三角合併の場合

下記はオーソドックスな場合の三角合併です。

B社とD社が合併する場合、通常はD社の株主であるC社に対して、消滅するD株式の代わりに、B株式が交付されます。

しかし、三角合併の場合、B株式ではなくB社の親法人であるA社株式が、B社からC社に対して交付されます。

要するに、合併法人株式の代わりに、合併法人の親法人株式が、被合併法人の株主に交付される合併を、三角合併と言います。

A社とB社は、支配関係を崩さずに合併が可能になります。

(※三角合併の場合は、子法人が親法人株式をいくらで取得するかが問題となります。)

改正前の適格要件となる三角合併

改正前の三角合併において、適格要件を満たす為には、交付される株式が、「直接完全支配関係にある親法人株式のみ」でした。

具体的には、下記のモデルとなります。

B社がC社へA社株式(親法人株式)を交付する場合、親法人であるA社は、必ずB社の株式を100%直接保有して必要がありました。

よって、親法人に孫法人が存在する場合、例え100%グループ内であっても、孫が親法人株式を交付する三角合併は、非適格合併とされていました。

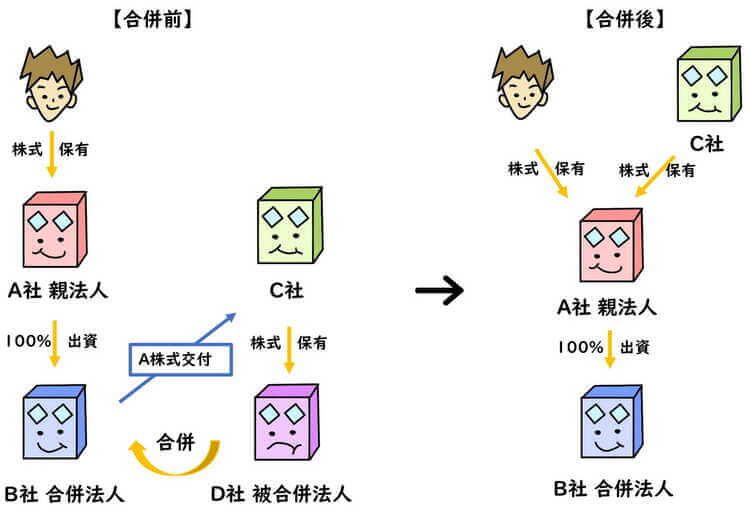

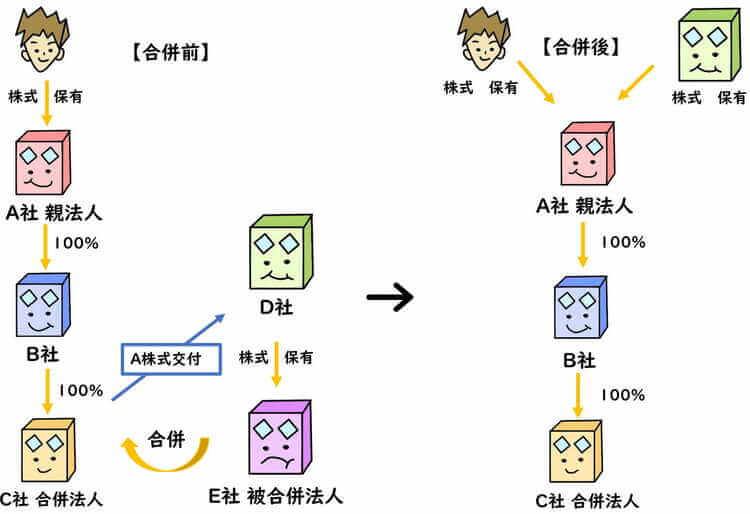

改正後の追加された適格要件となる三角合併

平成31年の税制改正により、被合併法人の株主に対し、「間接保有の完全親法人株式」を交付しても、適格合併とされる事になりました。

よって、100%グループ内の孫会社が、親法人株式を交付する三角合併も、適格合併に該当する事になりました。

具体的には、下記のモデルとなります。

この改正により、親法人、子法人、孫法人と出資関係が連なる場合でも、100%完全支配関係を崩さずに、三角合併が可能となりました。

合併後は、出資関係が継続する事も要件となっています。

(法2十二の八・十二の十一・十二の十七、法令4の3①⑤⑰㉕、改正法附則13)

適用時期等

平31.4.1以後に行われる合併について適用されます。

まとめ

今回の三角合併の改正では、間接的な100%完全支配であっても、適格合併要件が認められる事となり、会社再編に柔軟に対応できる手段が増えました。

グループ法人税制創設以降、組織再編については、毎年必ずといっていいほど、再編の柔軟化が行われる為、今後も注目が必要です。