フリーランス・個人事業者の所得税予定納税の計算方法

毎年所得税の申告納税期限は、毎年3月15日(令和2年に限り、4月16日まで延長)。

多額の納税が見込まれる方は、資金繰りを考えておく必要があります。

また納税金額が一定金額以上の方の場合、毎年7月末、11月末に、所得税の予定納税の納付期限が到来します。

予定納税は税務署から発送される予定納税のお知らせ、または納付書が発送されます。

予定納税は納税スケジュールに含めておく必要があり、確定申告書の作成と共に簡単に試算が可能です。

今回は、確定申告書から所得税の予定納税額を試算する方法を説明します。

体系的に予定納税が算出される仕組みを把握しましょう。

なお、フリーランス・個人事業主向けの計算方法です。

退職所得や株式譲渡等、特殊な臨時所得等はないものとします。

all paints by Ryusuke Endo

予定納税計算の事前準備

税務署へ申告した確定申告書を用意しましょう。

確定申告書B表の1表だけを使用します。

予定納税の計算は、土地や建物、株式の譲渡の金額は関係しません。

よって、確定申告で第3表を作成された場合、第3表は全て無視をします。

ただし、第3表に記入した上場株式の配当所得(分離課税)については、予定納税の計算に影響しますが、ここでは無いものとして計算を行います。

予定納税額の算出は、下記のシートを使用します。

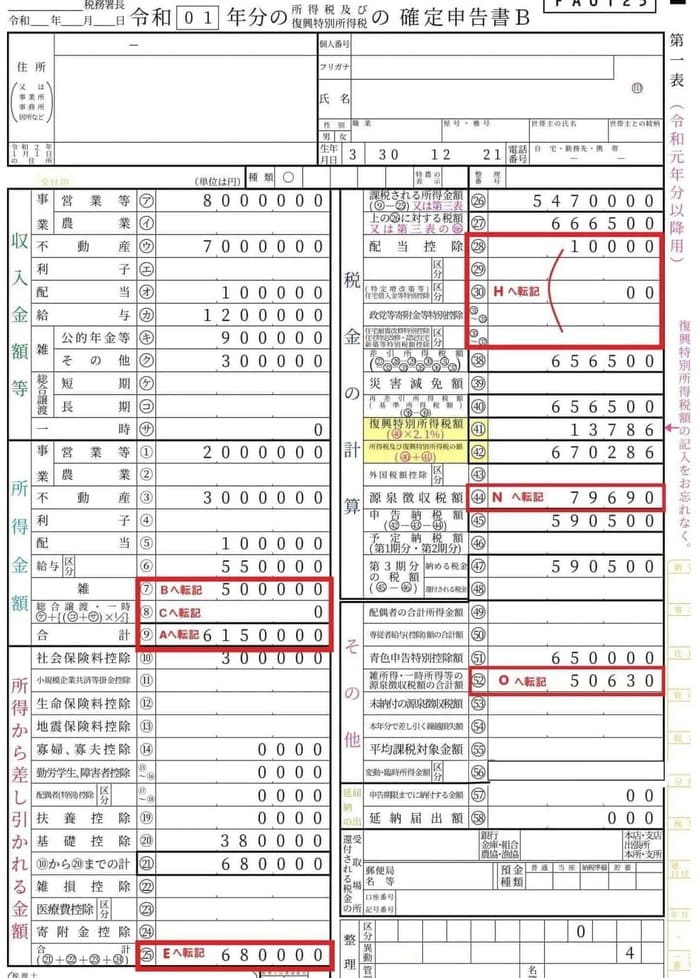

赤枠の部分を、確定申告書第1表から転記します。

上記シートLが15万円以上の場合、その1/3を7月末及び11月末に納める事となります。

税務署へ提出した申告書は、例として下記とします。

下記の申告書の赤枠を、上記シートに転記していきましょう。

①確定申告書1表より転記を行う

予定納税の計算は、転記をするだけで簡単に算出が可能です。

まず上記の申告書の赤枠部分を、別紙のシートA、B、C、E、H、N、Oへ転記します。

予定納税の対象となる所得は、確定申告書B表の⑨(所得金額の合計)の内、雑所得や譲渡所得、一時所得以外の金額です。

転記が済んだら、DとFは電卓をはじき引き算をしてみましょう。

②所得税額を計算する

Fまで計算したら、Fに対する所得税額をGに記載します。

ここは面倒ですが、各自で国税庁の速算表より所得税額を計算しましょう。

→ 国税庁:所得税の税率

課税される所得金額4,970,000円に対する所得税額は上記シートの通りです。

計算方法は速算表より、4,970,000円×20%-427,500=566,700円です。

③予定納税額を計算する

Gの所得税の算出をしたら、I、K、Lと引き算、掛け算をしましょう。

電卓をはじき、Lの金額が15万円以上になるか確認します。

これで予定納税の算出は完了です。

Lの金額が15万円以上の為、予定納税の納める義務があります。

概算ですが、7月末と11月末に、それぞれ179,000円程の予定納税がある事を予定しておきましょう。

まとめ

雑所得や一時所得、譲渡所得がないフリーランス・個人事業者の方の場合、確定申告書㊺の申告納税額が予定納税の金額になります。

予定納税の計算には、雑所得や一時・譲渡所得、また土地や株式売買等といった、臨時的な所得は含みません。

ただし、まずはその計算体系を把握しましょう。

そして4月16日の申告納税には、予定納税のスケジュールを明確にしておきましょう。

根拠法令

所得税法第104条 予定納税額の納付

所得税法第106条 予定納税額等の通知