事業主貸、事業主借を使用して会計経理をする場合は必ず現物の領収書とチェックをしよう。

個人事業主の方が経理を行う場合、「事業主貸」、「事業主借」といった勘定科目を必ず使用します。

個人事業主特有の会計科目として設けられており、非常に便利な勘定科目です。

個人事業主の方が経費の現金払いをする場合、その多くは自分の財布から支払うのでしょう。

現金払いの経費をプライベートの財布から支払ったことにしてしまえば、現金出納簿を作成する必要はなく、

(借方) 経費 ××× (貸方) 事業主貸 又は 事業主借 ×××

という処理だけで完結します。

非常に簡単な経理方法であり、しばしば事業主勘定は使用されます。

→フリーランスの事業主貸、事業主借の便利な使い方。現金出納簿を使用せず事業主勘定をフル活用。

ただし、現金出納簿を作成せず、事業主勘定を使用して仕訳を作成する場合、金額相違や洩れに気付きにくいという注意点があります。

出納簿を作成して会計入力をすれば、金額相違や入力洩れがあった場合、即座にその誤りに気付くことができます。

一方で、事業主勘定を使用する場合、金額相違等の誤りは気付きにくい傾向があります。

all paints by Ryusuke Endo

現金出納簿を作成していれば誤りに気付きやすい

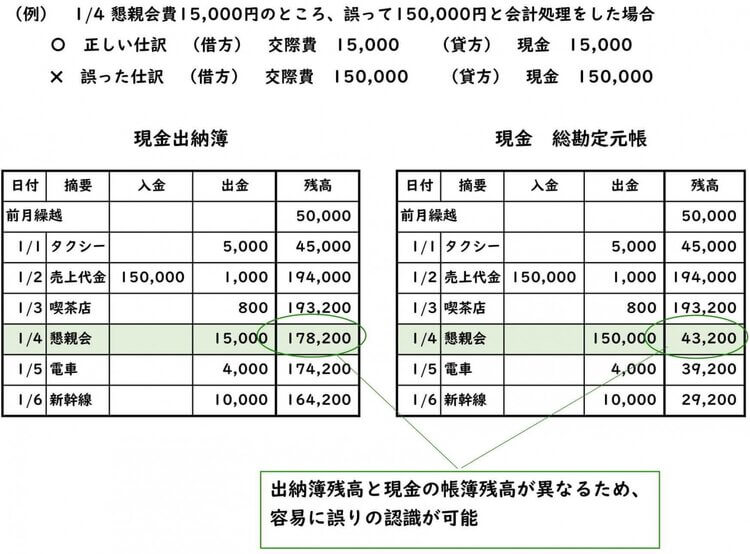

現金出納簿を作成している場合、現金残高が存在します。

(出納簿の残高が実際に手許にあるか否かは別とします。)

そして現金出納簿の会計入力をする場合、出納簿と帳簿上の現金残高の一致を確認するはずです。

現金出納簿の存在により、本来帳簿上にあるべき現金残高を把握できます。

よって、金額相違や入力洩れがあった場合、出納簿と帳簿上の現金残高との間に必ず差額が発生します。

両者の相違により、入力誤り等があった事に即座に気付くことが可能です。

上記のような誤りをした場合、月末の出納簿の現金残高と帳簿上の現金残高は一致しません。

即座に金額相違や入力洩れを把握できます。

事業主勘定を使用する場合は誤りに気付きにくい

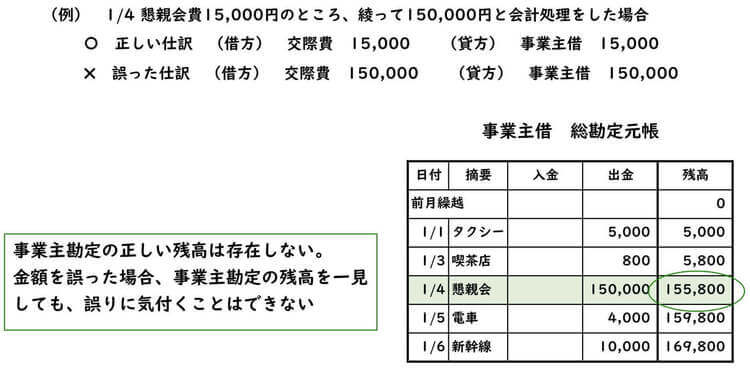

一方で事業主勘定を使用する場合、事業主貸や事業主借には正しい残高という概念がありません。

15,000円を150,000円と誤って処理をしても、事業主勘定の残高からその誤りを認識できません。

よって、事業主勘定を使用する場合、金額相違や入力洩れを即座に判断することは容易ではないことがわかります。

事業主勘定を使用する場合はチェックが必須

手入力で仕訳を打ち込んだり、エクセルを作成して仕訳取り込みをする場合、金額相違がしばしば発生します。

人間が手動で行うことなので、ミスや洩れは防げません。

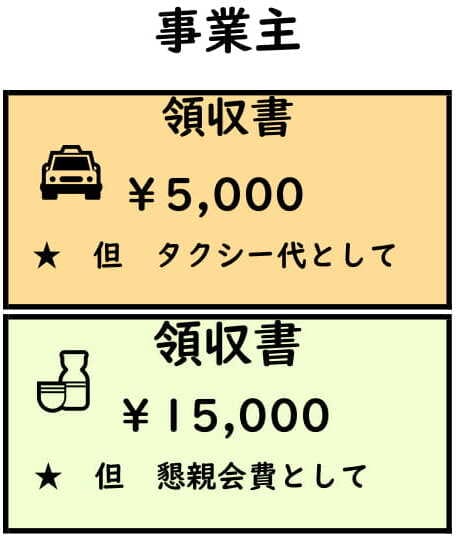

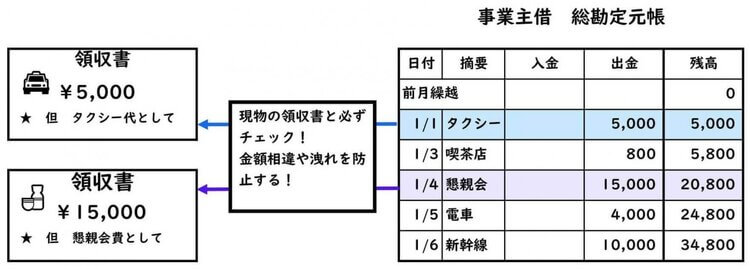

事業主勘定を使用して現金支払の経費経理を行う場合、必ず現物の領収書とのチェックが必要です。

事業主勘定の総勘定元帳を打ち出し、若しくはPDFに変換し、会計入力と現物帳票の突合を行いましょう。

非常に原始的な方法ですが、事業主勘定を使用してミスを防ぐ場合は、人間がチェックをするしかありません。

10,000円と処理すべきところ桁を誤り、100,000円と処理してしまう事はしばしば。

金額相違等のミスを防ぐために、事業主勘定と現物の領収書とのチェックや突合を行いましょう。

まとめ

事業主貸や事業主借は非常に便利な科目です。

現金出納簿を作成する必要がないので、フリーランスの方はよく使用されています。

しかし、一方で金額相違や入力洩れも多く散見されます。

10,000円を100,000円と処理したり、9,666円を9,966円と処理をしたまま気付かないことも。

事業主勘定を使用する場合には、会計処理をした金額が現物の領収書と一致しているか必ず確認が必要です。