継続取引の基本となる契約書の基本的な考え方と注意事項

法人個人問わず、事業を行う方にとっては欠かす事ができない契約書。

日本では契約書や領収書等の文書に課税する、印紙税という制度があります。

以前は、税理士事務所の契約書を参考に、「請負とされる契約書」について説明をしました。

さて「請負の契約書」に該当した場合に、必ず同時に考えなくてはならない事項があります。

請負の契約書であっても、複数の取引を継続する契約である場合、契約の内容によっては「継続取引の基本となる契約書」というものに該当する場合があります。

「継続取引の基本となる契約書」に該当した場合には、4,000円の印紙税がかかります。

そこで今回は、「継続取引の基本となる契約書」の条件について確認をします。

all paints by Ryusuke Endo

Contents・目次

継続取引の要件

「継続取引の基本となる契約書」の条件は、下記の5つ全てに該当する場合です。

1、売買、売買委託、運送、運送取扱又請負のいずれかの契約

2、営業者間の契約

3、2つ以上の取引を継続する契約

4、2つ以上の取引に共通する条件で、目的物の種類、取扱数量、単価、支払方法、債務不履行の損害賠償方法や再販売価格のうち、1つ以上がある契約

5、電気ガスを供給事業者ではない契約

継続取引の基本となる契約書とは、そもそも条件1の「請負等の契約書である事」が前提です。

また、上記条件5の電気ガスを供給事業者ではない事を前提とします。

「請負の契約書」の条件などについては、以前説明済であるため、下記を参考にしてください。

その他上記2から4の条件について、一般的な税理士事務所の契約を参考に説明します。

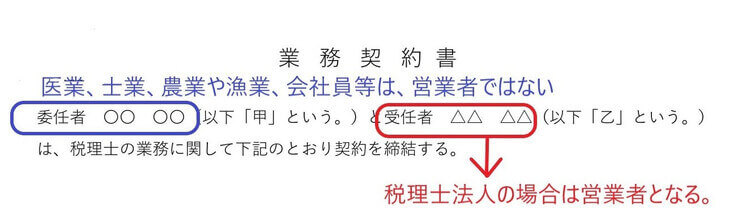

条件の2 営業者とは?

営業者とは、ざっくりいうと商売を行う個人、法人全てです。

営利目的で商売を行う以上、全て方は必然的に反復継続を目的として商売をします。

よって、1度だけの取引であっても、お互いが営業者であれば営業者間の契約です。

しかし、法人で営利を目的としない公益法人等は、営業者に該当しません。

また、個人事業であっても、医師や歯科医師、マッサージ師、指圧師、士業、店舗がない農業者や漁業者、会社員については、営業者に該当しないとされています。

よって、下記の契約書の場合、受任者である乙が税理士法人であれば、営業者に該当する事となります。

条件の3 2つ以上の取引を継続する契約

2つ以上の取引とは、請負契約で考える場合、契約の目的であるモノの完成品の引き渡しやサービス提供の完了が、2回以上行われる契約を言います。

注意点は、請負契約の内容が、目に見えるモノの完成引渡し等(製造や制作など)か、目に見えないサービス提供の完了(保守や清掃等)により異なります。

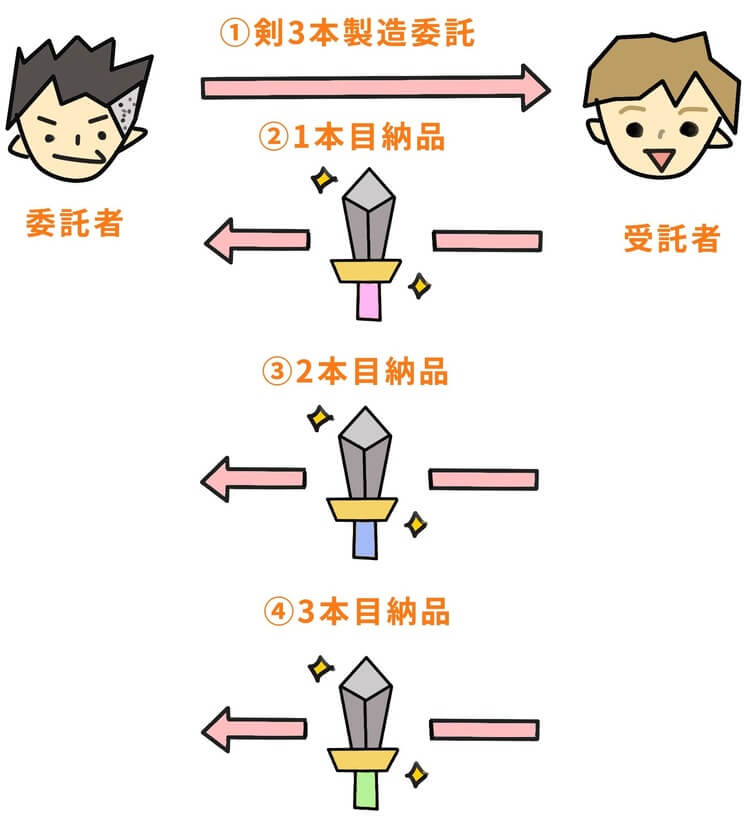

請負契約がモノの完成引渡しの場合

剣の製造3本を請負契約をし、1か月ごとに1本ずつ納品をした場合、複数の取引ではなく単一の取引です。

これは請負契約自体は、3本の剣の製造であり、納品方法が3回になっただけです。

このような取引は、請負契約だけはなく、売買取引にも同様の事が考えられます。

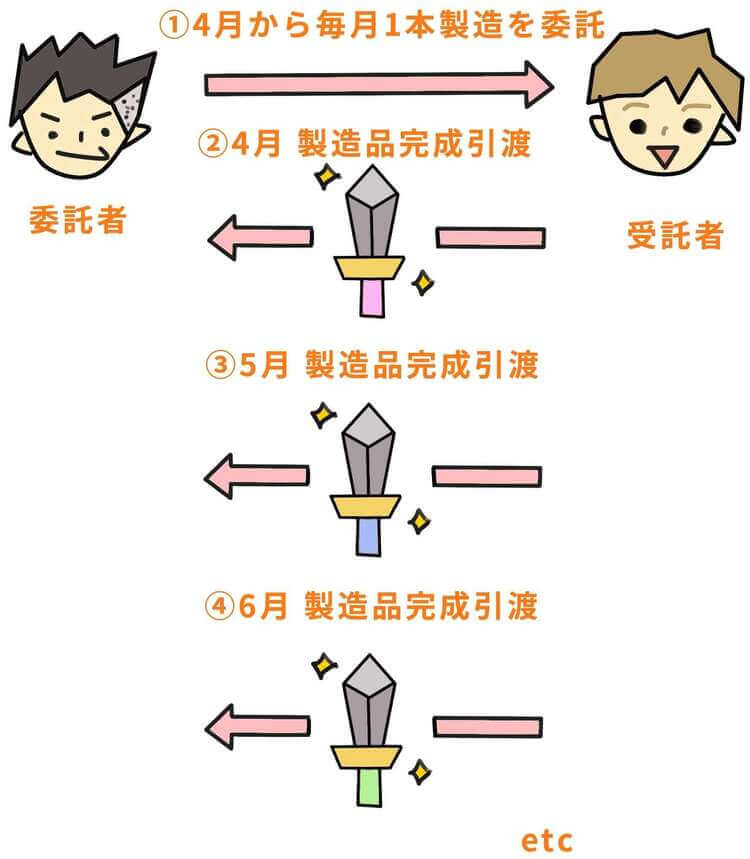

しかし、1年に渡り毎月剣の製造を1本請負といった契約の場合、請負契約自体は12回存在するため、2つ以上の取引に該当します。

請負契約がサービス提供の完了の場合

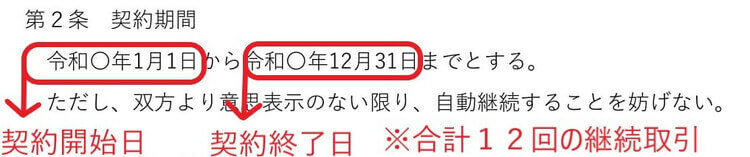

サービスの完了結果をに対し、報酬を支払う請負契約の多くは、通常〇〇年〇月〇日から〇〇年〇月〇日までなど、サービスの開始と終了が定められています。

このような作業の完了結果を対価とする請負契約の場合、通常は月単位で請負や支払いが行われます。

例えば下記の契約書の場合、契約開始から終了まで合計12回の取引が行われ、2つ以上の取引に該当します。

サービスの提供は、毎月ごと完了するからです。

条件の4 2つ以上の取引に共通する条件で、目的物の種類、取扱数量、単価、支払方法、債務不履行の損害賠償方法や再販売価格のうち、1つ以上がある契約

難しい文言が記載されていますが、ざっくり簡単にいうと、

・売買やサービスの内容(目的物)

・納品数(数量)

・金額詳細(単価)

・支払い方期日や振込先(支払方法)等

・遅延損害事項

のなど、一般的な契約書であれば大抵記載されています。

一般的な契約書であれば、必ずいずれかが記載されています。

契約書を参考に例を挙げていきます。

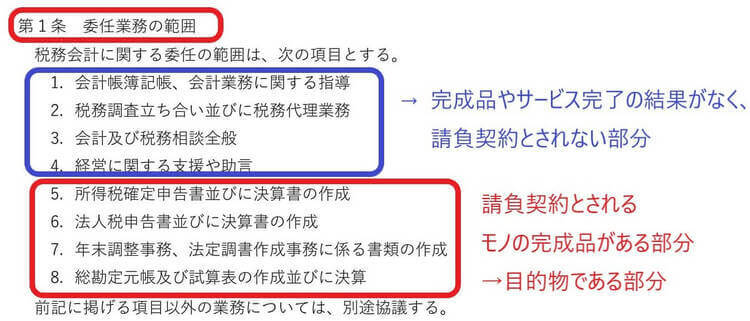

目的物の種類

売買契約書等であれば、売買される具体的なモノの種類、請負契約書であれば、具体的な仕事やサービス提供の種類・内容です。

また、モノの種類は、個別具体的でなくても、木材製品、鉄製品等でもよいとされています。

下記の契約書であれば、赤枠の部分が目的物に該当します。

取扱数量

取扱数量とは、取引される具体的な数量の事です。

売買契約書等や製造請負契約書であれば、1カ月当たりの発注量や注文量が〇〇個、又は〇〇円」と具体的に決められた場合をいいます。

単価

単価とは、1取引ごとの具体的な金額の事をいいます。

よく目にする、1か月〇〇円、1回〇〇円、1基〇〇円といった文言です。

なお、時価等の曖昧な表現は、単価から除かれます。

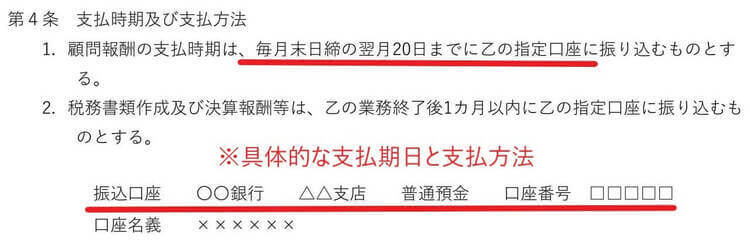

支払方法

支払方法とは、「翌月分を当月1末日までに支払う」、「預金口座振替の方法により支払う」等のように、具体的に支払に関する手段・方法を定めるものです。

請負契約書と継続取引の契約書の両方に該当する場合

前述の条件に該当する場合、請負契約書(売買や運送等も含む)と継続取引の基本となる契約書の両方に該当する場合があります。

その場合、「契約金額の記載」があるか否かにより、いずれかの契約書に該当します。

なお、契約金額とは単価や月額金額のことではありません。

単価や月額金額のみの記載の場合は、「記載金額がない」とみなされ、「継続取引の基本となる契約書」とみなされます。

契約金額の記載がある場合は請負契約に該当する

契約書に「契約金額」の記載があれば、請負契約書に該当します。

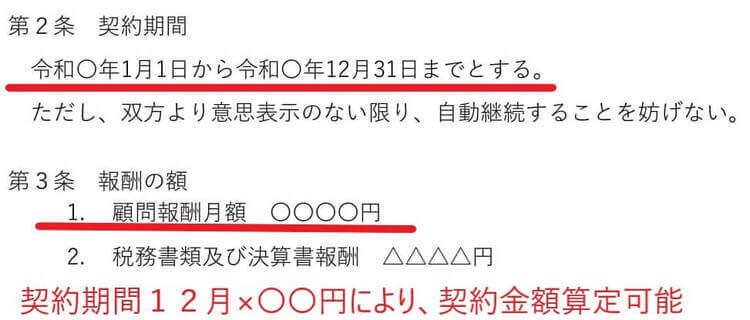

ただし、清掃や保守等のサービス提供の場合には、通常月額金額と契約期間が記載されています。

そのような契約の場合は、「月額金額×契約期間月数」が契約金額となります。

例えば、次のような文言の記載がある場合には、契約金額の記載があるものとされています。

契約金額の記載がない場合は継続取引の契約書に該当する

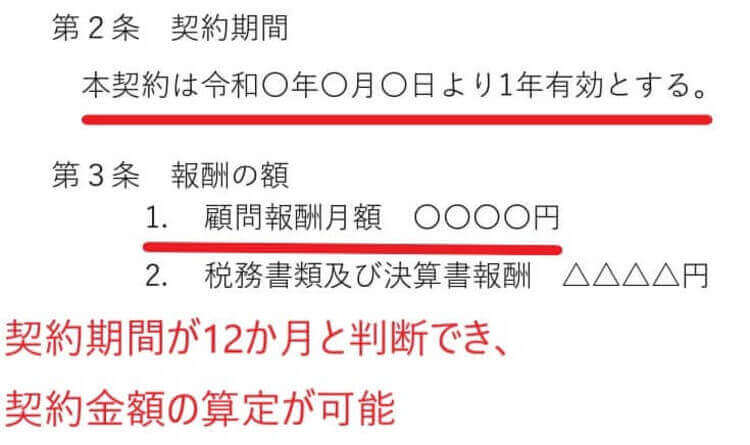

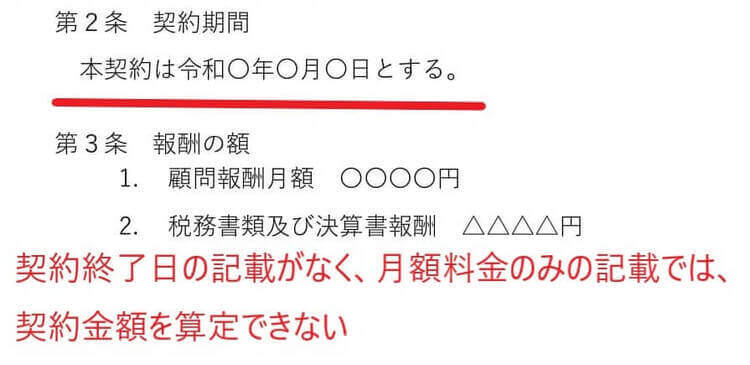

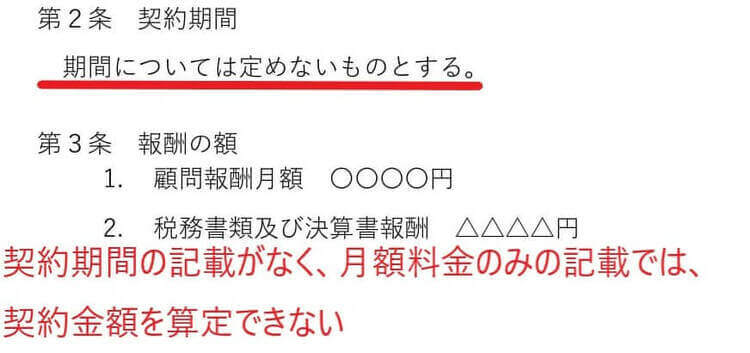

契約金額が単価や月額金額のみの記載であり、契約期間の記載がない場合があります。

その場合には、「月額金額×契約期間月数」により、契約金額を算定することができません。

よって、継続取引の基本となる契約書となります。

具体的には、下記の2つの契約書の文言は、契約金額がないとされます。

契約書の記載方法1つで印紙税の金額が変わる為、文言の記載方法にはじっくり考える必要があります。

まとめ

請負の契約書(売買や運送等を含む)の該当する場合には、同時に継続取引の基本となる契約書に該当する可能性があります。

契約金額の記載がない場合、印紙代は請負契約の場合は200円ですが、継続取引の基本となる契約書と判断された場合4,000円になります。

貼り忘れた場合には、2倍の過怠税が課せられるため、判断に迷う場合には税務署へ直接訪問する事がベストです。

根拠法令

(印法別表第1の十七、印基通別表第1第17号文書の21~26、32)

印紙税法別表第一課税物件表の適用に関する通則3のイ、ハ、印紙税法施行令第26条