期末賞与の未払計上に伴う4つの注意事項

毎年12月と言えば、一般企業では冬季賞与の時期です。

企業の業績に連動するとは言え、社員にとってはうれしいイベントです。

また、会社の業績が上々の場合、節税手段と社員への業績還元、インセンティブの意味合いを込め、期末賞与を検討される会社もあります。

「利益が出ており、社員へ期末賞与を検討したい。

そして、期末に未払賞与を計上し、節税を行いたい。」

社員へ還元可能な節税手段として、ポピュラーな方法です。

しかし、未払賞与が経費として認められる為には、会社の給与規定の整備と税務上の要件といった、2つの側面において、面倒とな手続きが必要です。

期末未払賞与を計上するために必要とされる事項について、ザックリ説明をします。

all paints by Ryusuke Endo

Contents・目次

期末未払賞与とは

期末賞与とは、一般的に業績が良い場合、夏季賞与や冬季賞与以外に、臨時的に支給される賞与です。

そして業績が良く、多額の納税が見込まれる場合、期末賞与を未払費用として費用計上することで利益を圧縮し、納税負担を軽くしようという節税方法です。

社員にとっても、会社にとってもうれしい節税方法ですが、期末未払賞与は、通常の夏季・冬季賞与とは異なる側面があります。

実際には支給していないにもかかわらず、費用計上を行います。

架空経費があってはならない為、その内容や形式条件が厳しくチェックされます。

条件としては、会社の給与規定と3つの税務的条件が設定されています。

賞与支給額を社員全員1人1人にお知らせする

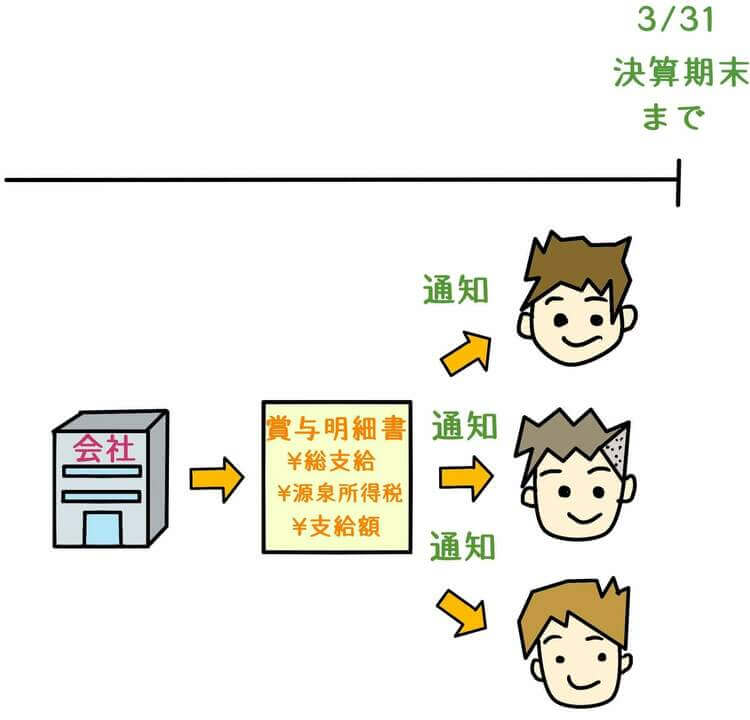

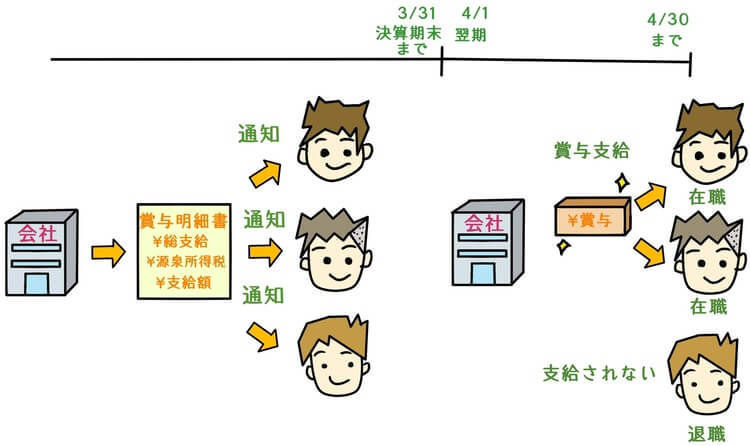

税務的な条件の1つ目は、決算年度末までに、社員へ支給する賞与の金額を、社員全員へそれぞれの支給額をお知らせする必要があります。

ここでいう支給額とは、支給予定額などではなく、実際に支給される金額のことです。

下記のイラストでは、3月決算法人が、4月末日に期末賞与を支給するものとして作成しています。

この時のお知らせの方法については、特に決められていません。

しかし、会社から一方的なお知らせではなく、確実に社員がその支給額を知り得た証拠がある事が望ましいとされます。

よって、確実に社員へお知らせした、何らかの証拠を残しておく必要があります。

・支給額のお知らせは、実際の賞与支給明細書が最もわかりやすい。

・アナログでお知らせを行う場合、お知らせ日、署名、捺印をいただく。

・メール等の通信媒体でお知らせを行う場合、メールを開封した旨の返信を受けるようにする。

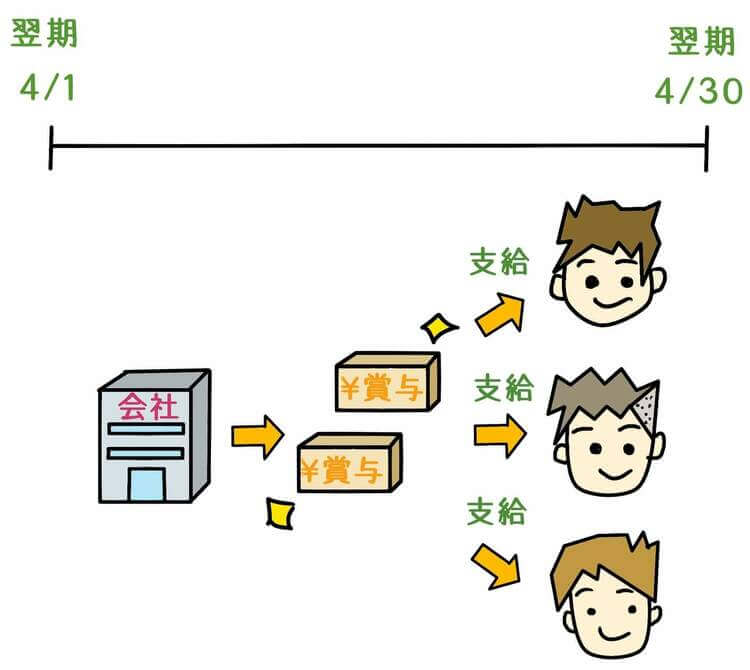

翌期期首から1か月以内に全員へ全額を支払う

税務的な条件の2つ目は、社員にお知らせした賞与の金額を、決算期末の翌日(翌期期首)から1か月以内に支払うことです。

お知らせした全社員に対して、お知らせした金額1円たりとも相違なく支払います。

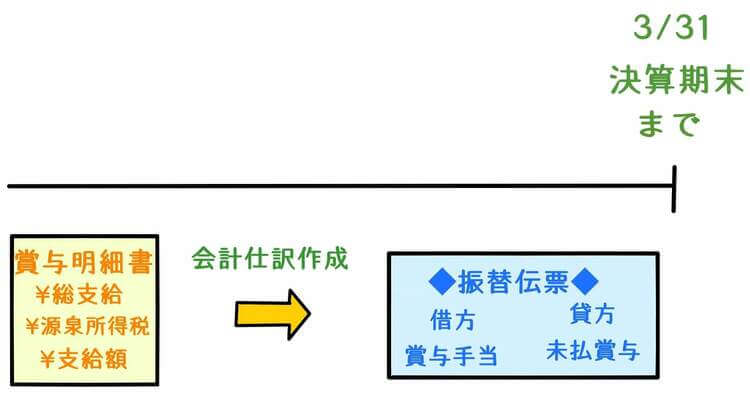

未払賞与として会計仕訳を作成

3つ目の税務的条件は、決算末日までに、前述のお知らせした金額を、未払賞与として会計仕訳を作成することです。

未払賞与の金額を、貸借対照表、損益計算書に反映することにより、費用とした旨の意思表示を行います。

税務条件を上記までの3つです。

それらの条件を満たすことが可能か否か、次に会社に存在する給与規定を確認します。

会社の給与規定の確認・改定を行う

税務的な条件を網羅したとしても、会社の給与規定がそれらの条件に該当しない場合、期末賞与の未払計上は認められません。

一般的な会社の給与・賞与規定では、下記のような文言が記載されています。

・夏季賞与の基準算定期間については、○月〇日から○月○日までとする。

・業績に応じて、期末賞与が支給されるものとする。

・賞与については、賞与支給日に在籍する社員にのみ支給するものとする。

一般的な会社では、賞与支給日前に退職をした場合、通常は退職者に賞与は支給されません。

「賞与支給日に在籍する社員にのみ支給するものとする。」という文言は、「支給額をお知らせしても、支給日までに辞めたら賞与はあげません」という表現です。

よって、上記の給与規定が存在する場合、例え全社員に支給額のお知らせをしても、そのお知らせは、なかったものとみなされてしまいます。

上記の文言がある給与規定では、期末賞与の未払計上は行えません。

そこで給与規定そのものを、期末未払賞与の計上が可能となるように改定する必要があります。

例えば、下記のようなモデルが考えられます。

(賞与規定)

・夏季賞与の基準算定期間については、○月〇日から○月○日までとする。

・夏季賞与の基準算定期間については、○月〇日から○月○日までとする。

・当期の業績に応じ、期末賞与が支給されるものとする。

・夏季・冬季賞与については、賞与支給日に在籍する社員にのみ支給するものとする。

なお、期末賞与についてはこの限りではない。

(例)・期末賞与については、すべての社員に支給されるものとする。

(例)・期末賞与について通知した社員には、支給日に在籍しなくても支給されるものとする。

期末未払賞与の税務条件が可能となるよう、給与規定を確認しましょう。

そして、状況い応じて、改訂しておきましょう。

まとめ

期末賞与を未払計上する時には、まず給与・賞与規定の確認から行いましょう。

規定に問題がある場合には、改定の検討が必要です。

期末賞与を問題なく経費として計上するには、決算末日までに実際に賞与を支給してしまう方法が、一番安心できる方法です。

期末賞与を検討する場合、出来る限り、決算期末内に支給を済ませるようにしておきましょう。

根拠法令

法人税法施行令 第72条の3 使用人賞与の損金算入時期

法人税法基本通達9-2-43 支給額の通知