開業初年度の確定申告における注意事項。年の中途で開業した時は年按分等に注意。

個人事業主が新規に開業する場合、多くの方が年の中途で開業します。

事業を開始した場合には、開業年特有の注意事項や計算方法が設けられています。

また、事業期間が1年に満たない場合にも、注意すべき事項がいくつかあります。

基本的な事項ですが、しばしば質問があったり、実務でも忘れてしまうことがあります。

開業初年度の確定申告に備え、知っておいて損がない項目について、ザックリ説明をします。

all paints by Ryusuke Endo

Contents・目次

開業年度における消費税の課税売上の捉え方

消費税を支払う義務がある方は、2年前の課税売上が1,000万円を超える方です。

開業初年度の課税売上が1,000万円を超えた場合、3年目から消費税を支払う必要があります。

しばしば質問がある事項が、開業初年度の課税売上の捉え方については、個人と法人で異なる点です。

法人の新規設立の場合

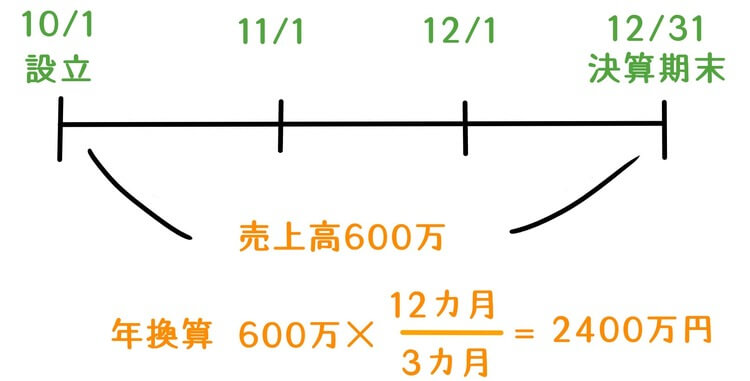

新規設立法人の場合、設立初年度の月数が、1年未満となる事があります。

その場合、設立初年度の課税売上高は、年間売上高を1年に換算する必要があります。

例)12月決算の法人が10月に設立され、12月31日までに600万円の売り上げがある場合

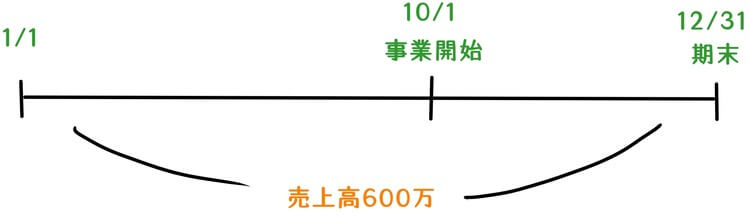

個人の新規開業の場合

個人が新規開業した場合、法人のように、売上高の年換算は行いません。

開業日から12月31日までの売上高が12か月間の課税売上高となり、1,000万円を超えか否かで判定を行います。

例)10月に新規開業し、12月31日まで600万円の売り上げがある場合

30万未満の減価償却資産の即時償却

パソコンや車両、エアコンなど、10万円以上の資産を購入した場合、通常は備品や車両などの固定資産に計上します。

そして数年間に渡り、減価償却費として経費計上を行います。

例えば、ノートパソコンや軽自動車は4年、家庭用エアコンは6年で除し、経費計上されます。

ただし、青色申告の承認申請書を提出した方については、特例が設けられています。

一基当たり30万円未満の資産については、一度に30万円全額を減価償却する事が可能です。

しかし、限度額が定められており、年合計額は300万円までとされています。

そして、年の中途で開業をした場合、年合計額は300万円ではなく、開業月から12月までの月数で按分する必要があります。

開業費は任意償却が可能

個人の方が開業する場合、実際の開業日までに様々な支出が発生します。

物品や消耗品の購入、会費やセミナー代、開業までの賃貸料や仲介料、水道光熱費などの一般管理費。

これら開業日までの準備期間に生じた支出は、費用ではなく、「開業費」として繰延資産と処理されます。

繰延資産も固定資産と同様、減価償却を行い経費計上されます。

開業費は5年(60か月)に渡り、減価償却を行う事とされています。

しかし、納税者任意による償却も認められています。

全額償却を行う、償却を全く行わない、本年は少しだけ償却し、翌年に全額償却する、といった方法も認められます。

開業費が多額に及ぶ場合には、所得金額との兼ね合いを考慮し、償却を行うことも可能とされています。

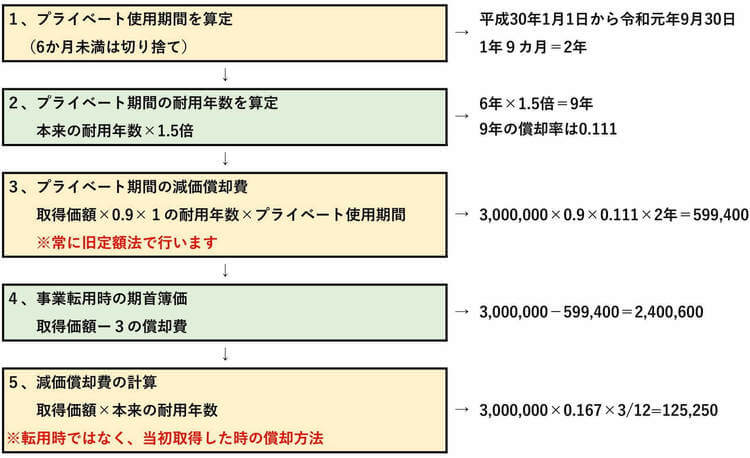

プライベートから転用した固定資産の期首簿価の算定

新規開業された方の場合、仕事で自家用車や私物のパソコンを使用される方もいます。

開業前はプライベートで使用していても、事業で使用する場合、プライベートから事業への転用ということで、減価償却費の計上が認められます。

(もちろん、プライベートと事業との比率を、適正に決定する必要があります。)

減価償却の計算自体は、購入価額のみ把握できれば可能です。

しかし、貸借対照表に固定資産の期末簿価を記載する為、プライベートから事業に転用した時点の、簿価の算定が必要になります。

プライベートから事業転用時の簿価の算出方法は、下記のように行われます。

(例)・令和元年10/1に開業

・車両購入日 平成30年1月1日

・車両購入金額 3,000,000円

・車両の本来の耐用年数

・旧定額法償却率 9年 0.111

・定額法償却率 6年 0.167

計算パターンは決まっているため、それ程難しいものではありません。

しばしば、期首簿価の算定を忘れている方もいるので、忘れずに行いましょう。

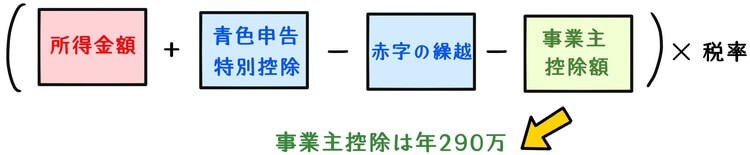

事業税における事業主控除額

所得を計算し、課税所得が発生する場合、国に対する所得税や消費税、市に対する市民税だけでなく、県に対する事業税の支払いが発生します。

事業の所得金額に対し、4%から5%の事業税が発生します。

(率は業種により異なります。)

事業税の計算は、下記のようなイメージです。

事業税の計算では、残念ながら青色申告特別控除(65万 or 10万)は認められません。

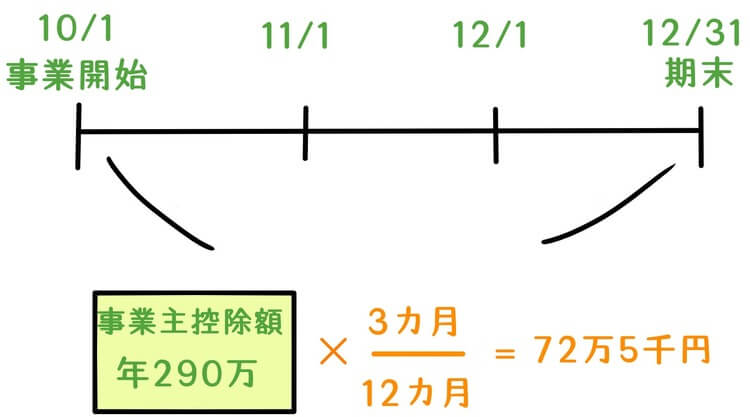

しかし、所得から年290万円の事業主控除額が認められています。

ただし、年の中途で開業した場合、30万円未満の減価償却と同様、290万ではなく月数按分されます。

事業税の計算自体は県で行われる為、納付書が発送されて、初めてその存在に気づく方もいます。

開業年度から所得が発生する場合、概ねの計算方法を把握しておきましょう。

まとめ

開業初年度は、年の中途で事業を開始される方が多く、計算過程において、年按分がされることがあります。

また、消費税の課税売上高の判定については、個人は法人と異なり、年換算を行う事を要しません。

少額減価償却資産の年限度額については、うっかり忘れてしまう事もあるため、年の中途での開業の場合には注意を払いましょう。

根拠法令

租税特別措置法第28条の2 中小事業者の少額減価償却資産の取得価額の必要経費算入の特例

所得税法施行令第137条 繰延資産の償却費の計算

所得税基本通達 50-3 繰延資産の償却期間