確定申告で扶養控除の付け替えを行う場合の注意事項

所得税の確定申告の申告期限が過ぎても、還付の申告は申告期限から5年間可能です。

年末調整を済ませた会社員は、扶養控除の適用忘れ、社会保険・保険料控除忘れがあった場合、確定(還付)申告により、納め過ぎの所得税の還付を受ける事が可能。

そしてしばしば、共働きの両親の子供は、父親と母親のどちらの扶養にすべきか相談があります。

所得税率が高い方で扶養控除を適用した方が、節税につながります。

・父親の年末調整で子供の扶養控除を適用したが、母親の扶養控除に変更してよいか?

・母親の年末調整で子供の扶養控除を適用したが、父親の事業の確定申告の扶養控除に変更できないのか?

実際によく質問を受けた内容です。

これらいわゆる「扶養の付け替え」は可能です。

しかし、扶養の付け替えには注意すべき点が2つあります。

all paints by Ryusuke Endo

給与所得者間で扶養の付け替えを行う場合

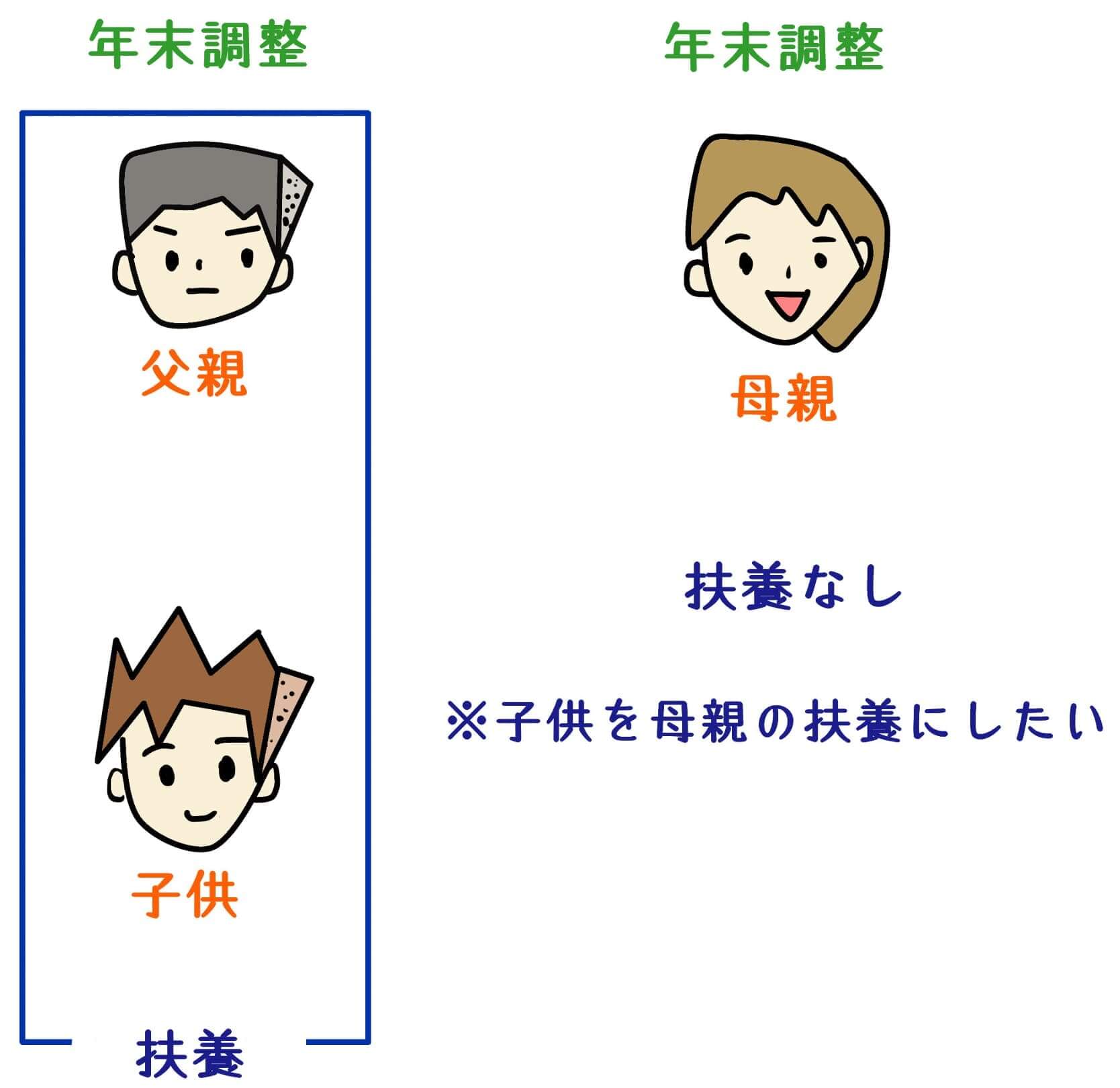

父親も母親も会社員(給与所得者)で年末調整を済ませた場合、双方に確定申告の必要はありません。

しかし、父親の年末調整で子供を扶養にしたものの、母親の扶養に変更したい場合があります。

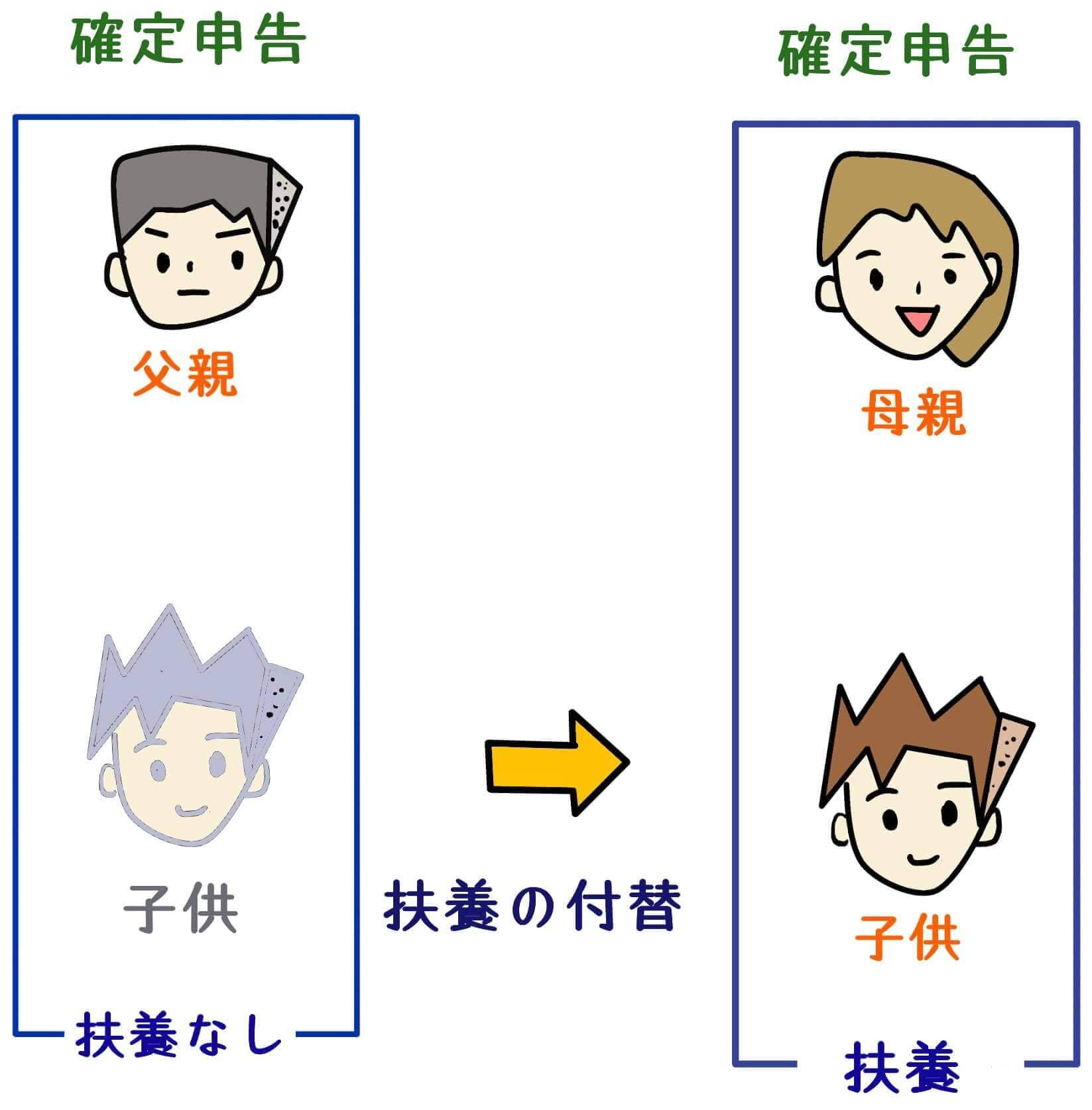

上記の場合、例え年末調整を行っていたとしても、確定申告することにより、父親から母親へ扶養の付け替えが可能です。

ただし、扶養の付け替えを行う場合、扶養の異動が生じる父親と母親の双方が、確定申告を行う必要があります。

年末調整済で本来は確定申告義務がない場合でも、必ず双方の申告が必要です。

扶養が減少する父親は、扶養控除を減少させて確定申告を行います。

一方母親は、扶養控除を増加させて確定申告を行います。

確定申告により扶養の付け替えを行った場合、扶養が減少する父親は必ず納税税額が発生します。

そして扶養が増加する母親は還付税額が生じます。

給与所得者と事業所得者で扶養の付け替えを行う場合

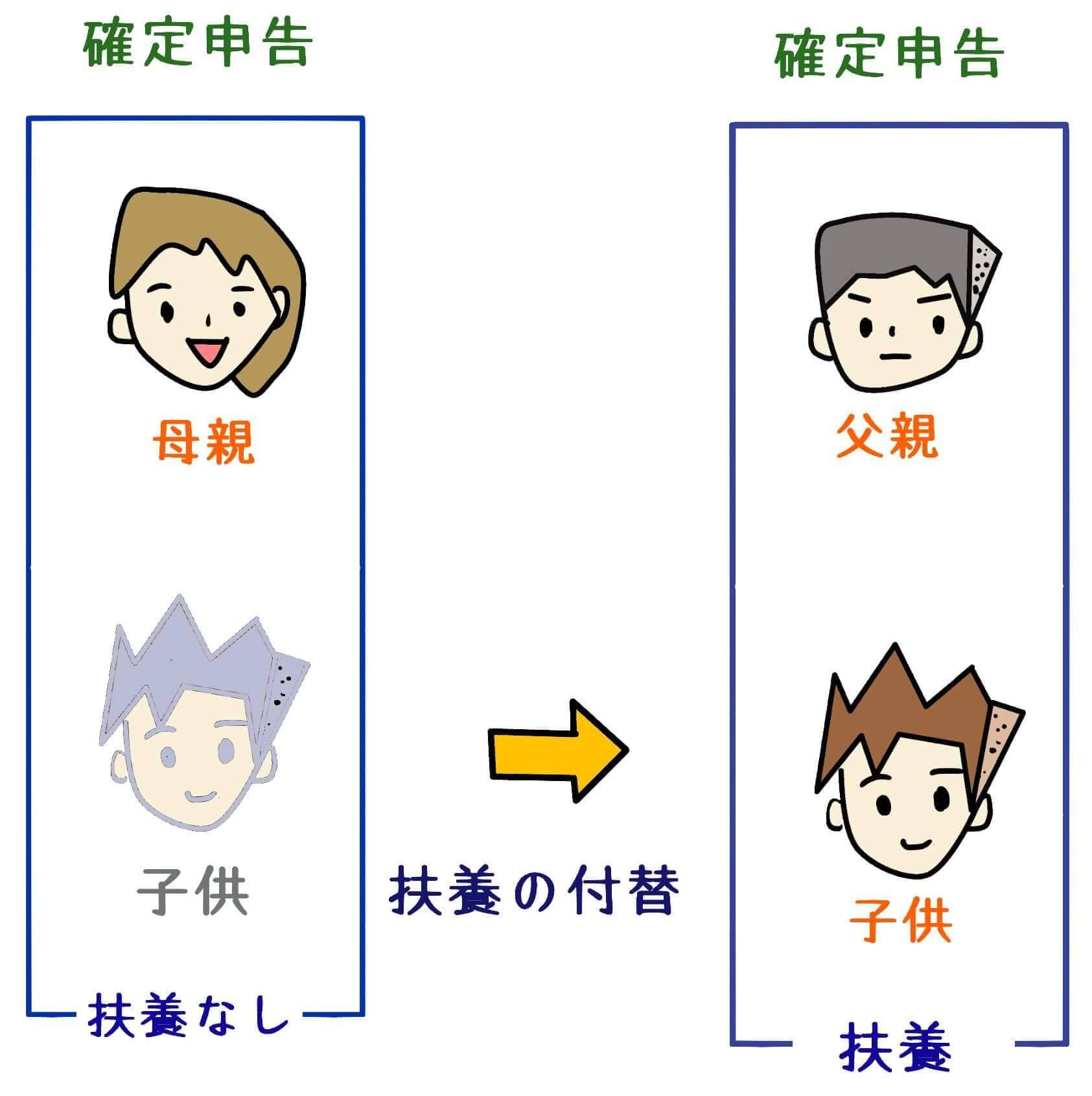

母親が会社員、父親が個人事業主である場合、母親の年末調整で子供を扶養控除を適用している場合もあります。

その後、父親の事業の確定申告において、母親から父親へ子供の扶養の付け替えを希望されることもあります。

この場合も前述同様、母親と父親の双方が確定申告を行います。

母親は扶養の減少の申告を行い、一方で父親は事業所得の申告の際に、子供の扶養控除を適用します。

確定申告により扶養の付け替えを行った場合、扶養が減少する母親は必ず納税税額が発生します。

扶養の付け替えは期限内申告と期限後申告のみ

しかし、一旦確定申告書を提出した後、既に提出した確定申告書に基づく更正の請求や修正申告書では、扶養の付け替えを行うことはできません。

母親の年末調整で適用した子供の扶養控除を、父親の事業所得の確定申告で扶養の付け替えを行うなどの場合、「期限内申告書」や「期限後申告」において行う必要があります。

確定申告書を提出した後、更に扶養の付け替えを行う申告をできませんので注意しましょう。

まとめ

医療費控除の適用、副業による追加所得により所得税率に変動がある場合、扶養の付け替えが行われることがあります。

扶養の付け替えが生じる場合には、父親と母親の双方が確定申告を行う必要があります。

また、扶養の付け替えは、期限内申告や期限後申告において可能であり、更正の請求や修正申告書では適用できません。

扶養の異動を伴う確定申告は、必ず夫婦でお互い申告する必要があります。

根拠法令

所得税法施行令219条

所得税基本通達85-2