非居住者である海外赴任者に対する給与の基本的課税関係

コロナウイルスによる海外渡航制限により、非居住者に該当する一時帰国した海外赴任者が、日本に留まるケースが増加。

そして赴任先へ帰国できず、日本の会社から給与を受ける事もあるようです。

1年以上の予定で出国した海外赴任者は非居住者とされ、海外勤務中に日本の企業から支給される給与は、所得税が課されません。

非居住者である海外赴任者に対する給与関係はやや複雑な点もあり、実務が初めての場合は手間取ることもあります。

今回は、1年以上の海外赴任者(非居住者)に対する給与課税について、基本的事項をまとめておきます。

all paints by Ryusuke Endo

Contents・目次

非居住者に対する給与課税の基本

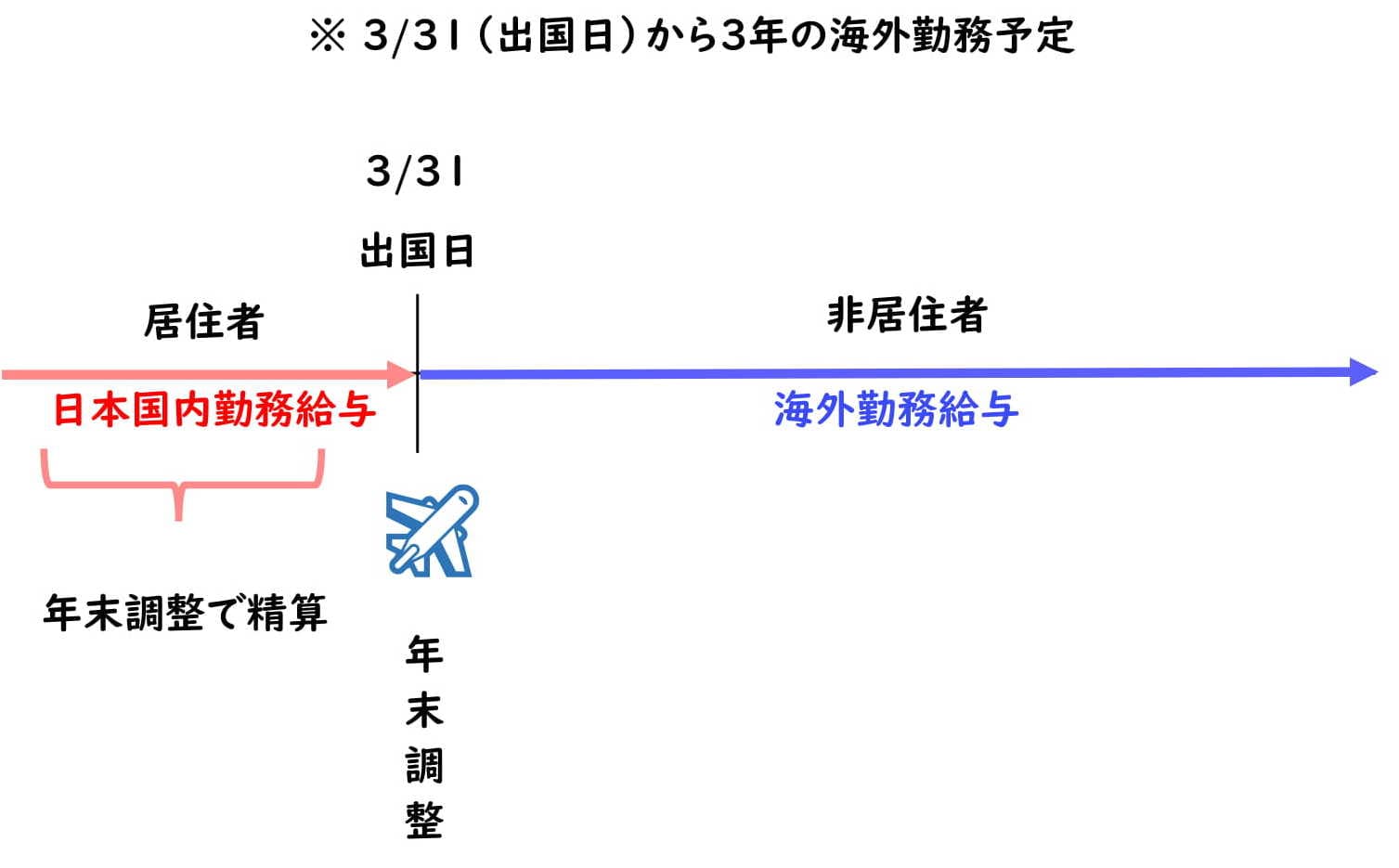

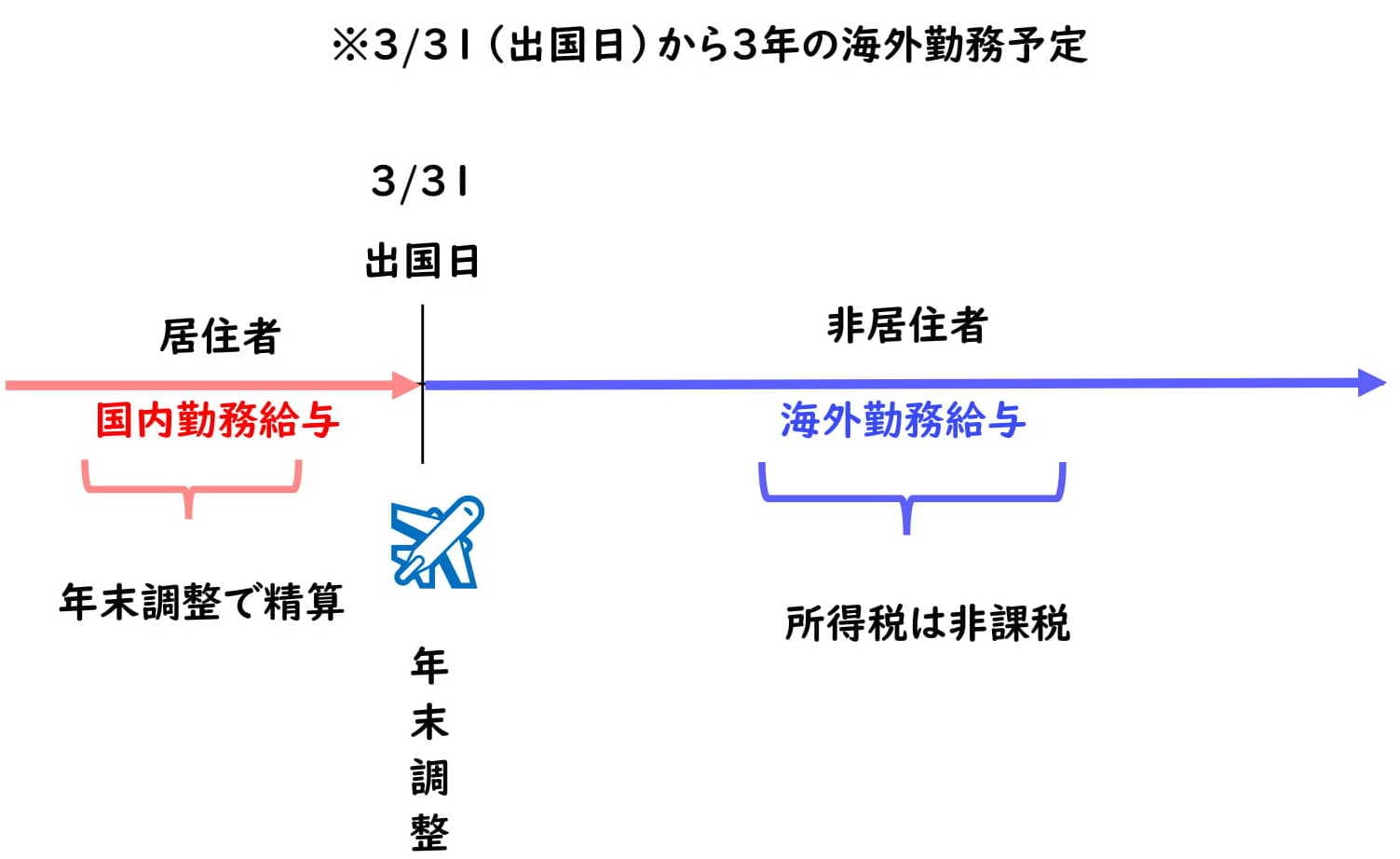

社員が海外勤務により非居住者になる場合、事業主は社員の出国日までに年末調整を行います。

年末調整の対象となる給与は、出国日までに実際に支給した金額です。

しかし、非居住者(1年以上海外赴任者)に対し、海外赴任中、海外勤務実績に基づき日本の会社から支給される給与は非課税とされ、日本の所得税はかかりません。

また、源泉徴収の必要ありません。

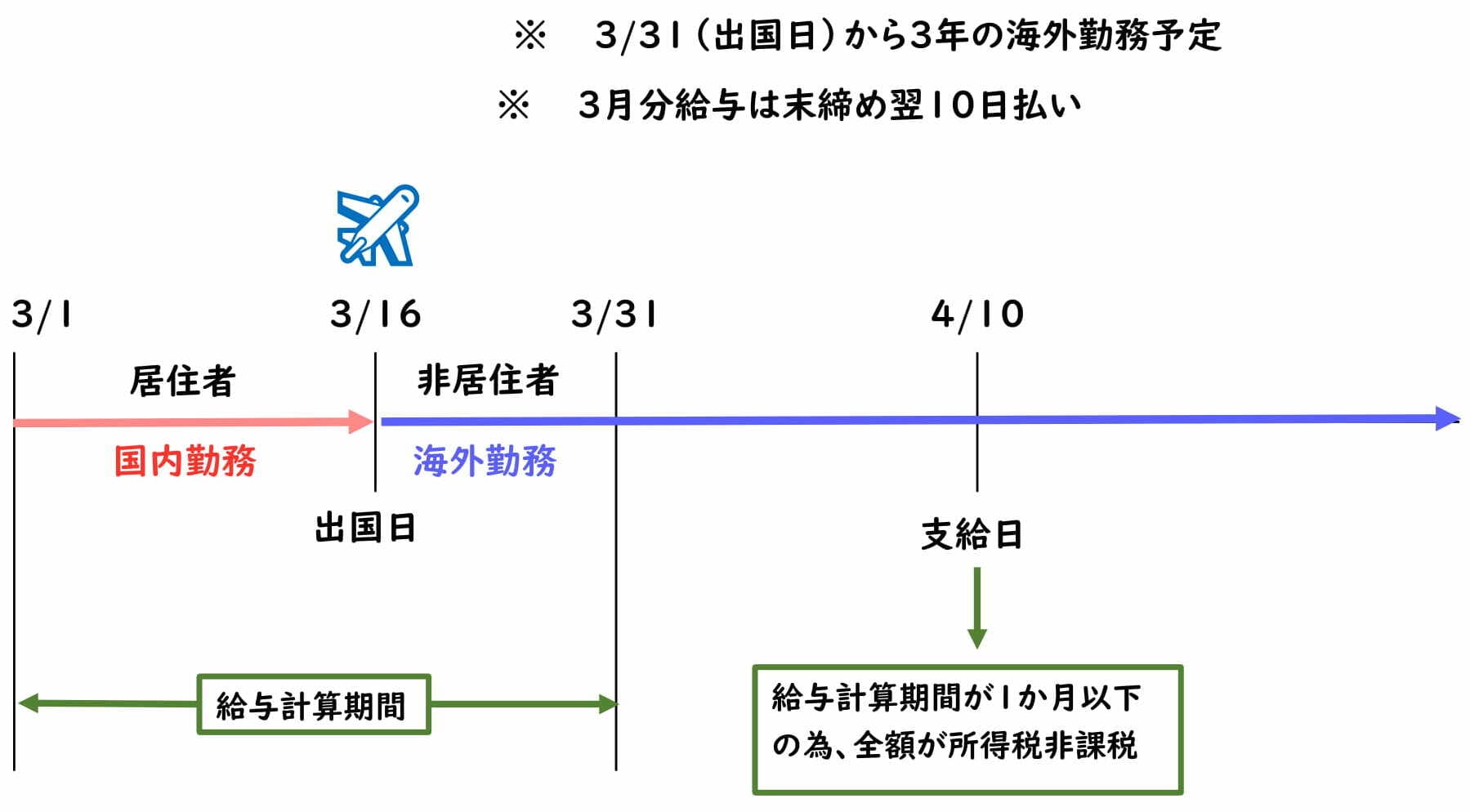

ただし、出国後最初に支給する給与や賞与は締め日の関係により、国内勤務期間と海外勤務期間が混在します。

具体的には次のように処理をします。

出国後支給する給与・賞与の課税関係

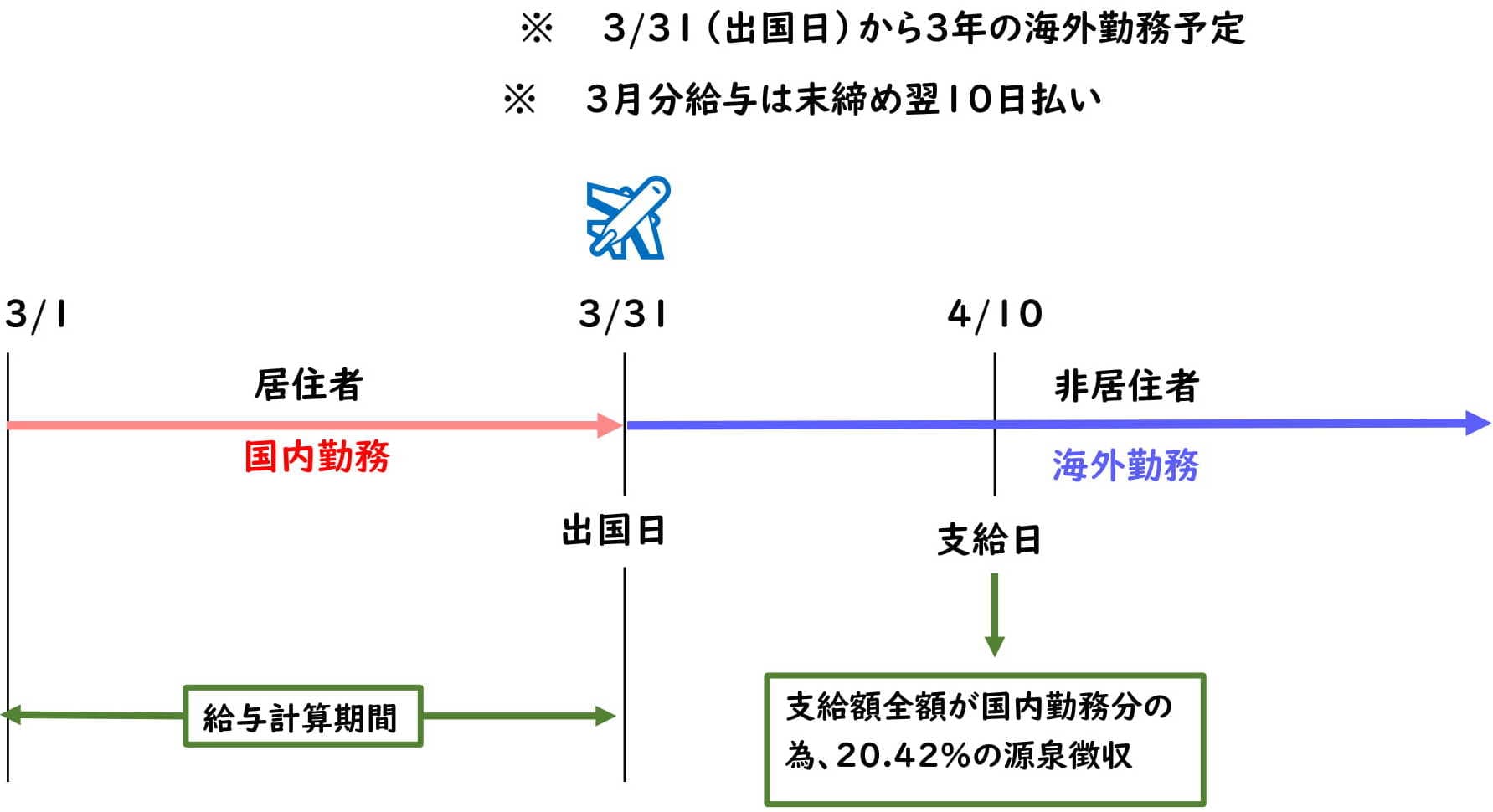

海外勤務者に対し、出国後、最初に日本の勤務先から支給される給与は、2パターンあります。

給与計算期間中(締め日まで)に出国する場合と、締め日以降に出国する場合で取り扱いが異なります。

① 締め日後に出国する場合

給与計算期間の締め日後に出国する場合、支給される給与の全額が、国内勤務期間に基づくものです。

非居住者に対し、国内勤務期間に基づき日本の会社から支給される給与からは、20.42%の源泉徴収が必要です。

源泉徴収のみで課税関係は終了します。

② 締め日前に出国する場合(給与計算期間が1か月以下)

給与計算期間の締め日前に出国する場合、支給される給与には、国内勤務期間と海外勤務期間が混在します。

ただし、国内勤務期間と海外勤務期間が混在し、給与計算期間が1か月以下の場合、全額を海外勤務期間に基づく給与と取り扱ってよいこととなっています。

(通常、給与計算期間が1か月以下のものとは、毎月支払われる給与が該当します。)

全額が海外勤務期間に基づく給与とされる為、その全額が非課税となり日本の所得税は課税されません。

③ 締め日前に出国する場合(給与計算期間が1か月超)

しかし、賞与のように、給与計算期間が1か月超の場合、給与の金額を国内勤務期間と海外勤務期間に按分します。

国内勤務に相当する給与は20.42%の源泉徴収を行い、海外勤務に相当する給与は非課税となり日本の所得税はかかりません。

海外勤務者(非居住者)の給与関係

海外勤務者は出国日までに、国内勤務中に支給された給与について、年末調整により所得税は精算されます。

そして前述のように、出国後支給された給与の内、国内勤務部分については、日本国内で20.42%の源泉徴収がされ手続きは終了します。

非居住者として源泉徴収された20.42%の税金は、源泉分離課税とされ、確定申告を行うことはできません。

また海外赴任国で日本と同様、「国内(赴任先)と国外(日本)の全ての所得を申告する」という決まりがある場合、赴任国では日本の給与も含め申告を行います。

海外でも課税され、日本でも源泉徴収された給与は、2重課税が生じます。

これを避ける為、日本で課税された20.42%の税金を、海外で外国税額控除を受ける事が可能であれば、2重課税を避けることができます。

赴任国において、どのような税制がとられているか確認が必要になります。

帰国後に支給する給与や賞与

海外赴任から帰国後に給される給与は、全て国内勤務に基づく給与とされます。

給与計算期間に海外勤務期間が含まれていても、支給されるその全額が所得税の源泉徴収の対象になります。

そして帰国後、国内勤務以後に支給された給与について、年末調整を行うこととなります。

根拠法令

所得税基本通達212-5(給与等の計算期間の中途で非居住者となった者の給与等)

所得税基本通達161-41(勤務等が国内及び国外の双方にわたって行われた場合の国内源泉所得の計算)