非居住者に対する国内勤務給与と短期滞在者免税制度

コロナウイルスの影響による緊急事宣言、諸外国の海外渡航制限により、一時帰国中の海外赴任者が、日本に留まるケースが増加。

日本に短期研修等により来日された短期の滞在者の方も、帰国できない方がいるようです。

今回は、非居住者に対する国内給与と短期滞在免税者に関する基本的な課税関係について、ザックリまとめておきます。

なお、ここでいう「非居住者」とは、勤務や研修目的で日本に来日した外国人や、1年以上の海外勤務の為に日本から出国し一時帰国した日本人とします。

all paints by Ryusuke Endo

Contents・目次

非居住者に対する国内給与の基本

日本国内の労働・勤務・研修等により、非居住者に対し給与が支払われる事があります。

外国人が短期労働や研修目的で日本に来日する場合や、海外赴任した日本人が一時帰国したり、日本出張を行う場合が該当します。

非居住者であっても、日本国内に勤務したことにより支給される給与には、原則日本の所得税がかかります。

その国内勤務に基づく給与の支払いが、国内と国外のいずれかによって、所得税や源泉所得税の取り扱いが異なります。

① 日本の会社から給与が支払われる場合

日本の会社から給与が支払われる場合、20.42%の源泉徴収が必要です。

日本で年末調整や確定申告できず、赴任国等で日本で課税された税金が外国税額控除が可能か調べる必要があります。

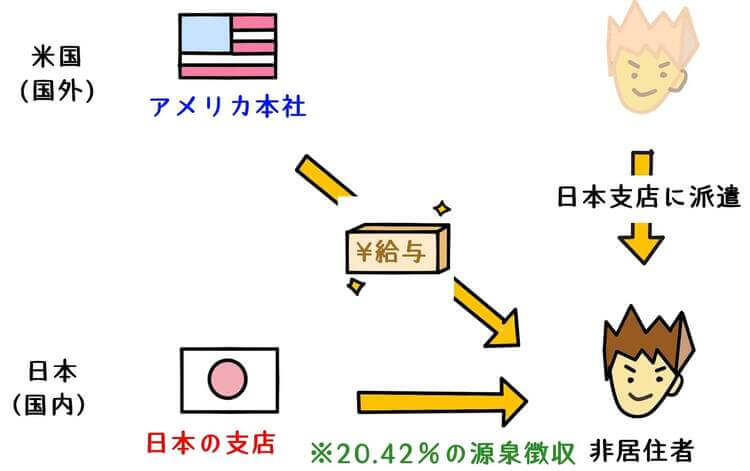

② 外国の会社から給与が支払われる場合(源泉徴収のみで完結)

外国の会社から給与が支払われる場合でも、上記①のように源泉徴収が必要な場合があります。

例えば、海外本社の社員が日本支店に短期勤務した場合、給与が国外の法人から支給されても、国内の日本支店から支給されたとみなされます。

上記①と同様に、20.42%源泉徴収がされ、日本で年末調整や確定申告できません。

赴任国等の海外において、日本で課税された税金が外国税額控除が可能か調べる必要があります。

③ 外国の会社から給与が支払われる場合(確定申告が必要)

外国の会社から給与が支払われる場合(上記②を除く)、源泉徴収が行われず、日本の所得税を課税することができません。

その為、国内勤務に基づく給与で源泉徴収されない場合、原則翌年の3月15日又は出国日までに、確定申告を行う必要があります。

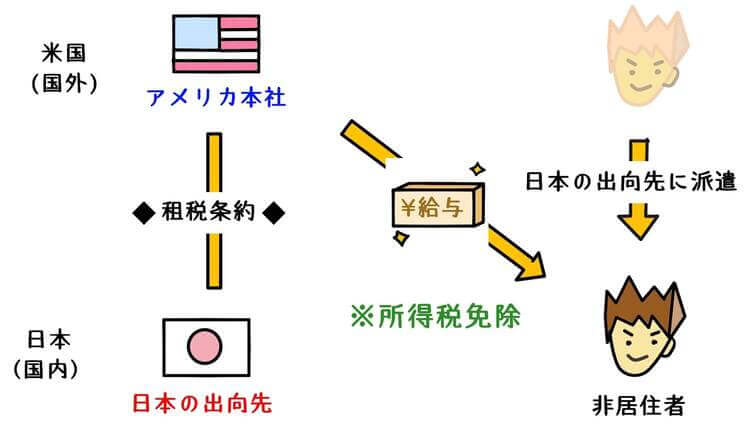

海外との租税条約(短期滞在者免税制度)を確認

上記③のように、日本に勤務する度に確定申告を行っていては、事務手続きも煩雑で面倒です。

そこで各国との租税条約を確認し、短期滞在者免税制度の規定が設けられていれば、日本の所得税は免除されます。

現在では、米国、韓国、中国、台湾(台湾は条約ではなく協定)をはじめ、多くの国と租税条約を交わされています。

各国の租税条約は、日数条件のカウント方法が微妙に異なる為、適用には細心の注意が必要です。

短期滞在者に対する給与の基本

短期滞在者免税制度の要件は、多くの場合3つです。

下記条件①の183日のカウント方法は、締結している国により異なります。

ここでは一般的なアメリカとの租税条約です。

なお、下記の勤務地とは日本の事を指しています。

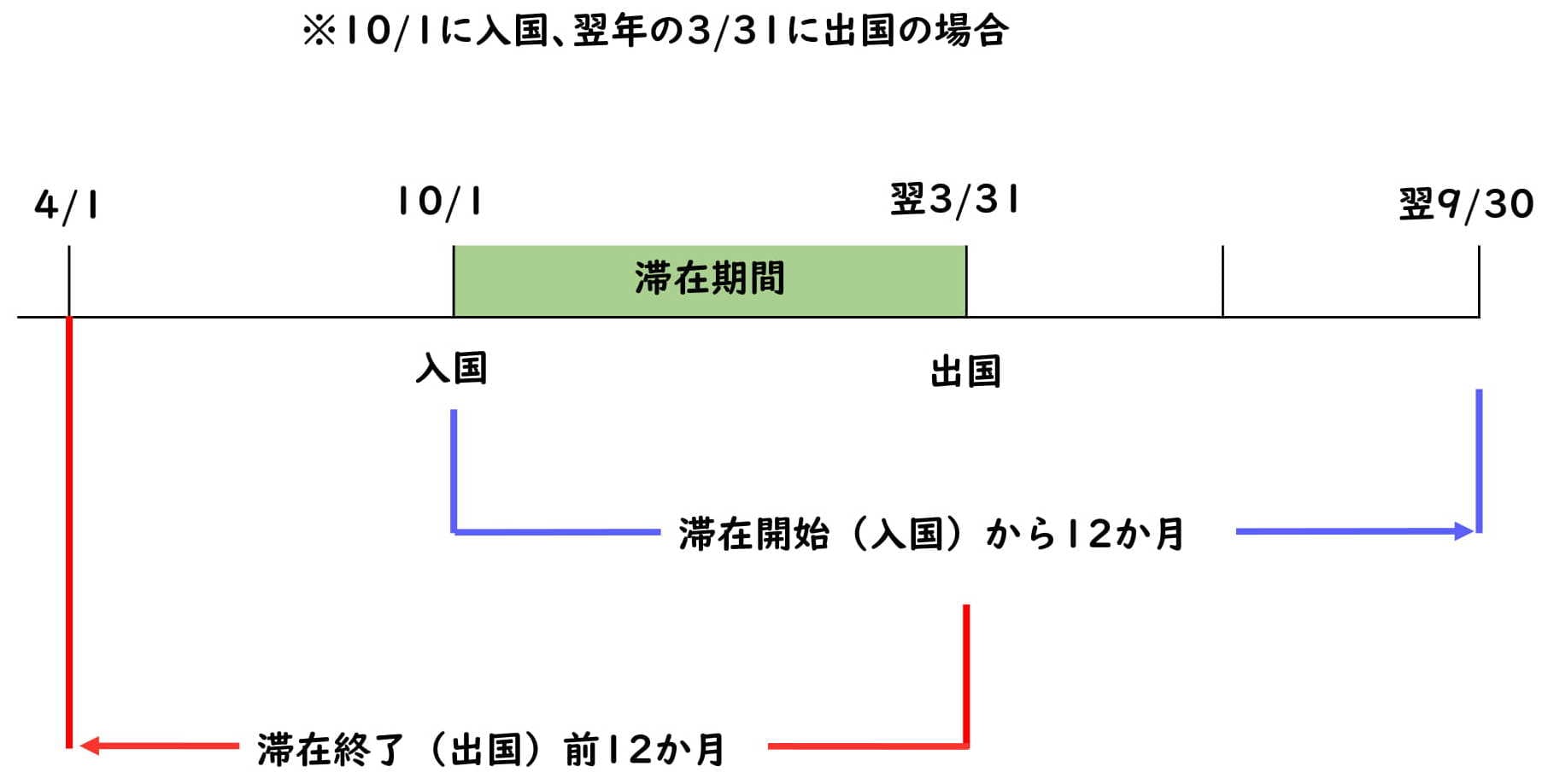

① 日本に滞在開始又は終了するいずれの12か月の期間中、日本滞在期間が合計183日を超えない事

② 給与が勤務地の企業から支払われない事

③ 給与が勤務地国に所在する支店等によって負担されていない事

① 日本に滞在開始又は終了するいずれの12か月の期間中、日本滞在期間が合計183日を超えない事

具体的には、滞在開始日以降の12カ月間、滞在終了日以前の12か月間の滞在期間で判定します。

なお、滞在期間はロックダウン(都市封鎖)、ストライキ等により、滞在国に留まる事となった場合を含むとされています。

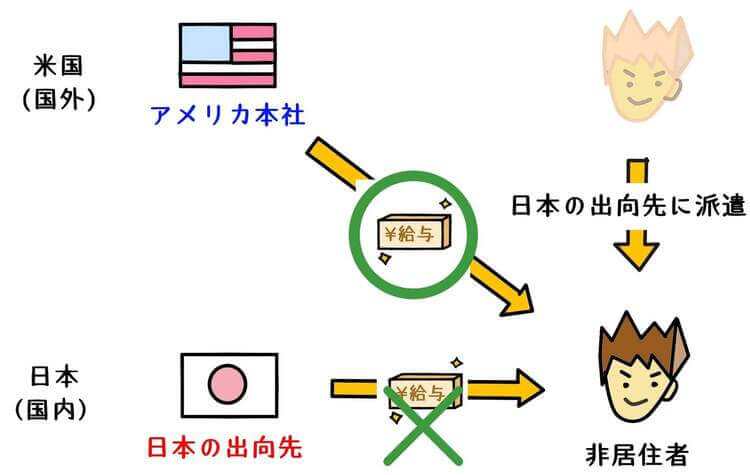

② 給与が勤務地の企業から支払われない事

日本に勤務した事に基づく給与は、必ず外国から支給される必要があります。

日本の勤務先・出向先から支給されてはいけません。

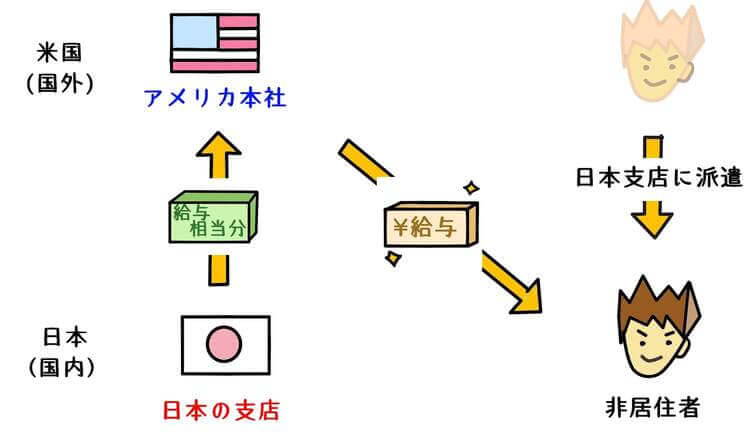

③ 給与が勤務地国に所在する支店等によって負担されていない

外国企業の日本支店が、実質的に給与を負担してはいけません。

例えば外国の会社が給与を支給し、日本支店に手数料等の名義で給与負担相当分を請求する場合が該当します。

上記の3つを満たし、短期滞在者の届出を行った場合、非居住者が日本の勤務実績に基づき支給される国外から支給される給与は、日本の所得税は免除されます。

適用手続

短期滞在者免税の手続きには、最初の給与の支給日前日までに、下記の届け出の提出が必要です。

☞ 国税庁 租税条約に関する届出(自由職業者・芸能人・運動家・短期滞在者の報酬・給与に対する所得税及び復興特別所得税の免除

根拠法令

所得税法第212条1項、2項(源泉徴収義務)

所得税法第172条(給与等につき源泉徴収を受けない場合の申告納税等)

所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とアメリカ合衆国政府との間の条約 第14条

まとめ

非居住者に関わる税務について日常触れる機会がないと、いざという時に判断ができません。

基本的な適用関係であれば、少し整理すれば判断可能な部分も多くあります。

とりわけ、非居住者に関わる給与課税関係については、定期的に見直しておくことが肝要です。