純損失の繰戻還付請求書の記載方法と繰越控除との比較検討

新型コロナの影響拡大により、業種問わず多くの個人事業主の方が影響を受けています。

令和元年分(2019年分)は課税所得・納税が発生した一方、来年令和2年分(2020年分)は、大幅な赤字が予想される方も。

青色申告の方の場合、前年所得税を納税し、翌年赤字になった場合、前年の所得税の還付を受ける事が可能です。

今回は、前年納付した所得税の還付を受ける為の、「純損失の繰戻しによる所得税の還付請求」の記載例と、「純損失の繰越控除」注意事項について、ザックリ投稿します。

なお、「純損失の繰戻しによる所得税の還付請求」の手続きは、個人的にお薦めしません。

all paints by Ryusuke Endo

Contents・目次

純損失の繰戻しによる所得税の還付請求

純損失の繰戻しによる所得税の還付請求(以下、繰戻還付)は、

前年の確定申告で納税をして翌年所得が赤字になった場合、前年の課税所得と翌年の赤字の所得を相殺し、前年納税した所得税の還付を受ける制度です。

繰戻還付の条件は、下記の通りです。

1、前年(黒字の年)青色申告をしている

2、翌年(赤字の時)青色申告をしている

3、申告期限(3/15)までに確定申告書の提出する

4、3と同時に還付請求を提出する

今回4つ目の条件の「純損失の繰戻しによる所得税の還付請求」の記載方法についてザックリ説明します。

純損失の繰戻還付の記載方法

例としてシンプルに、

・令和元年分 課税所得1,000,000円

・令和2年分 赤字の所得▲1,000,000円

発生したものとします。

令和元年分と令和2年分の確定申告書を交えて、繰戻還付請求書の記載します。

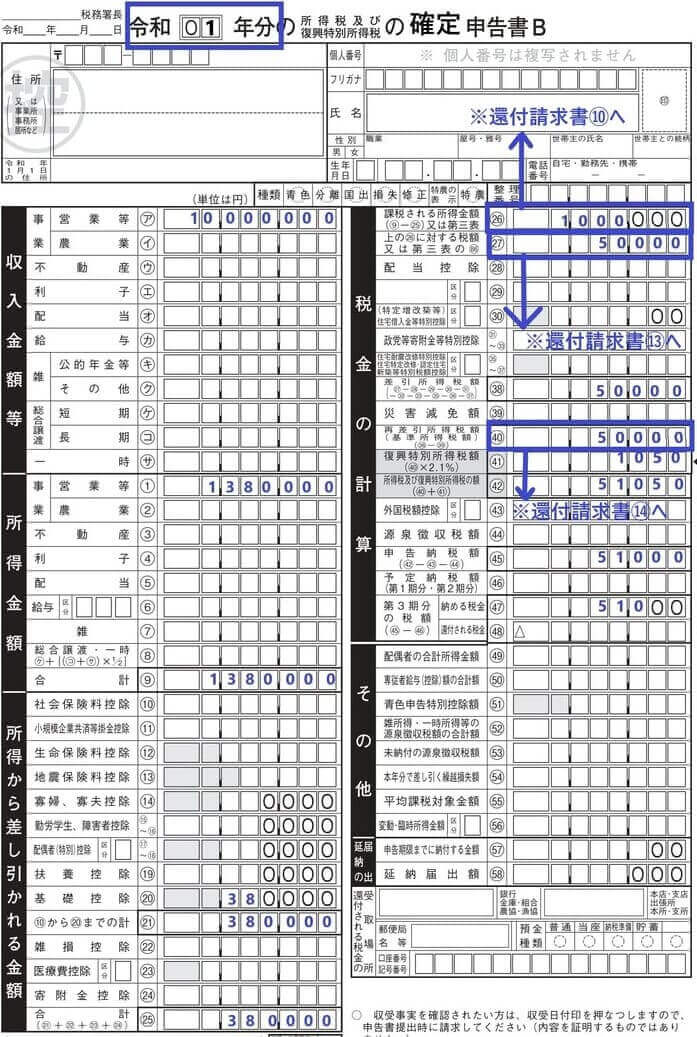

① 令和元年分の確定申告書

課税所得1,000,000円の令和元年は、下記の確定申告書を提出しました。

「㉖、㉗、㊵」の金額を、後述する還付請求書に転記します。

注意すべき点は、還付請求書に転記する所得税額は「㊷ではなく㊵」です。

故に、復興特別所得税は還付されないという事です。

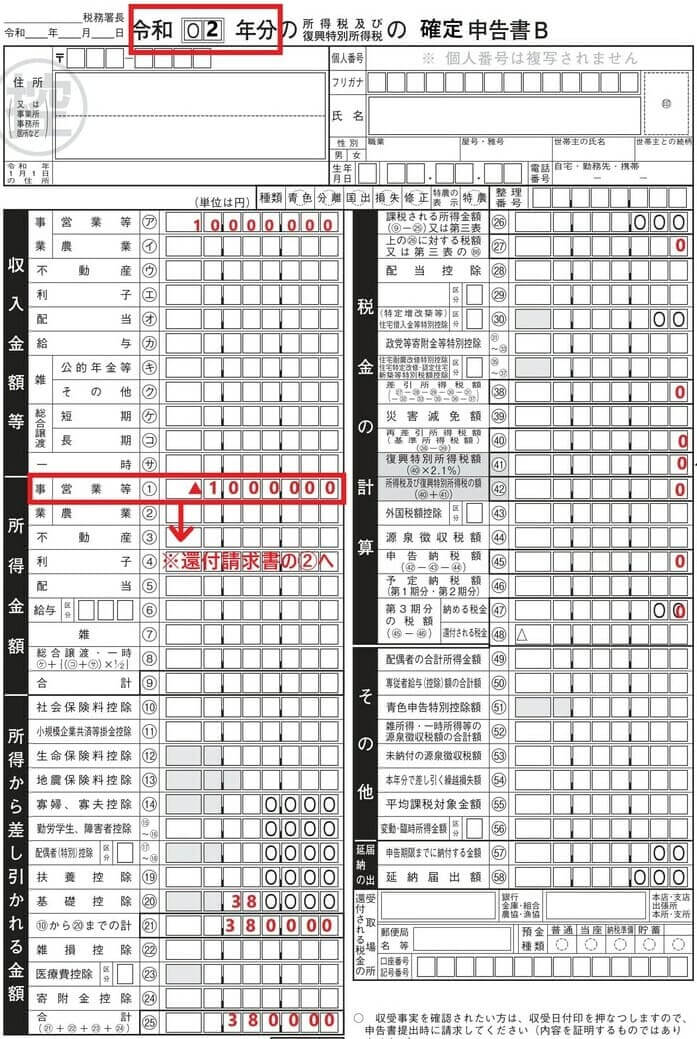

② 令和2年分の確定申告書

赤字の所得1,000,000円の令和2年は、下記の確定申告書を提出します。

「①」の金額を、後述する還付請求書に転記します。

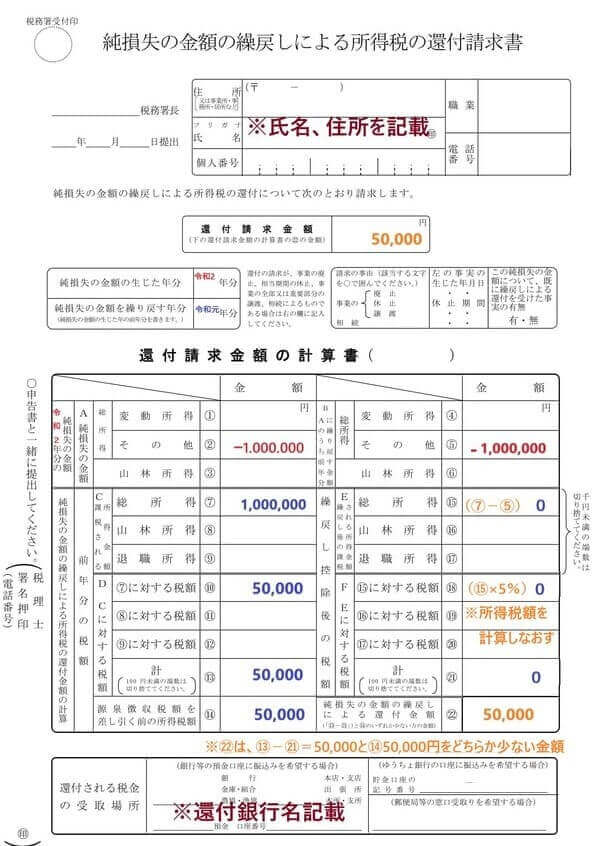

③ 純損失の繰戻還付請求の作成

上記の確定申告書の各金額を、下記還付請求書「②、⑦、⑩、⑭」へ転記しました。

下記還付請求「⑤」は、令和2年の赤字の所得の内、令和元年の課税所得と相殺する金額を記載します。

今回は、令和元年分の課税所得1,000,000円と令和2年分の赤字の所得▲1,000,000円を全額相殺します。

「⑤」は相殺する金額▲1,000,000円を記載します。

なお、相殺しなかった金額は損失申告書4表を作成し、翌年以降3年間繰り越します。

「⑱」は相殺後の課税所得「⑮」を元に、再度所得税額を計算します。

今回は課税所得は0となり、令和元年分の所得税額50,000円を全額還付請求します。

最後に「㉒」を還付請求金額として記載して完了です。

繰戻還付請求を行う時の注意事項

純損失の繰戻還付請求時、必ずご自身で理解をしておく注意事項があります。

次の4点については、必ず把握をしておきましょう。

① 復興特別所得税は還付されない

還付の対象金額は所得税額だけです。

所得税額に対して、2.1%課税される復興特別所得税については還付されません。

② 調査に基づき還付される事となっている

法令上、所得税の繰戻還付請求は、調査により還付するとされています。

実際に調査が行われるのかはわかりません。

少しでも調査を避けたい人は、あまりお薦めできない制度かもしれません。

③ 市民税や国保などは還付されない

所得税の繰戻還付請求は所得金額ではなく、前年の課税所得と相殺します。

所得税だけに認められた制度であり、市民税や国保については還付されません。

④ 純損失の繰越控除と比較する

赤字が生じた場合、後述する純損失の繰越控除の適用も可能です。

(こちらの方が一般的かもしれません。)

純損失の繰越控除は所得金額を押下げる効果があります。

所得金額が計算の基礎となる、国保や市民税の金額も連動して減少します。

翌年の所得を予想して、繰越控除と繰戻還付のいずれを適用するか判断が必要です。

繰戻還付と繰越控除の適用を比較

純損失の繰越控除、前年の赤字の所得を翌年以降3年間、黒字の所得を相殺する制度です。

所得金額の減少は、市民税や国保の金額も減少させます。

例えば前述のように、

・令和元年分 課税所得1,000,000円

・令和2年分 赤字の所得1,000,000円

・そして令和3年分 黒字の所得1,000,000円

が生じた場合、繰戻還付請求と繰越控除を簡単に比較します。

① 繰戻還付請求の場合

※繰戻還付請求の場合、令和元年分の所得税が還付されます。

※一方、令和3年分は所得金額1,000,000円に対し、所得税、復興税、市民税、国保が発生します。

※国保の金額は、草津市の39歳以下の想定です。

② 繰越控除の場合

※繰越控除の場合、令和元年分の所得税は還付されません。

※一方、令和3年分の所得税と復興税は発生しません。

※また市民税や国保の金額は、所得金額0円に対するわずかな金額となります。

※市民税は草津市の均等割のみ記載しています。

所得が赤字となった翌年に所得の発生が見込まれる場合、繰越控除と繰戻還付請求のいずれかの適用により、トータル支出金額は変動します。

繰戻還付請求の適用前には、自分自身で翌年以降のシミュレーションが必要です。

まとめ

毎年赤字の発生が見込まれる場合、繰戻還付請求の適用を考えた方がいい事もあります。

しかし、翌年以降黒字が見込まれる場合、繰越控除の適用の方がトータル支出が少ない事もあります。

繰戻還付請求を利用する際は、繰越控除との兼ね合いを理解した上で適用する必要があります。

根拠法令

所得税法第70条(純損失の繰越控除)

所得税法第140条(純損失の繰戻しによる還付の請求)

所得税法第142条(純損失の繰戻しによる還付の手続等)