2以上の業務を営む場合の青色申告承認申請書の取り扱い

所得税の確定申告を青色申告で行う場合、青色申告の承認申請書を提出する必要があります。

承認申請書に該当する所得の種類にチェックをし、定めた期間内に税務署へ提出します。

ただし、既に事業所得があり新たに不動産所得を開始される方、また白色申告から青色申告に変更する場合などは、いくつか注意点があります。

今回は、青色申告承認申請書(以下、承認申請書)に関し、2種類の事業を営む方からよくある質問事項について、ザックリ説明をします。

all paints by Ryusuke Endo

Contents・目次

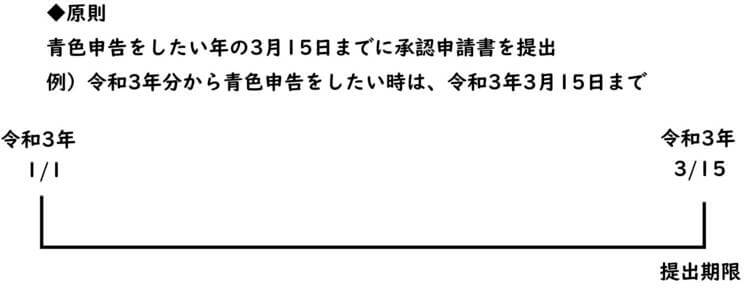

青色申告承認申請書の提出期限

承認申請書の提出期限は、相続があった場合を除き下記の通りとされています。

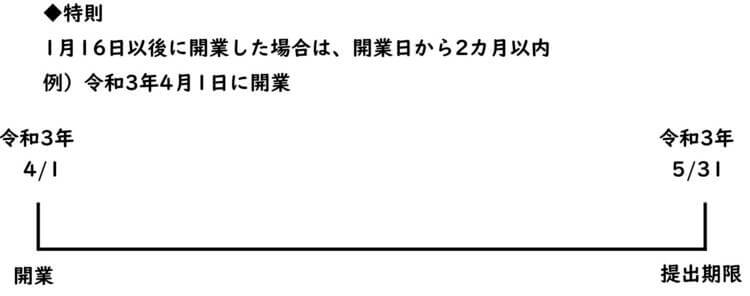

ここでの注意事項は、「新たに開業(業務を開始)した場合」という文言の解釈です。

青色申告の対象となる所得の種類は、「不動産所得」、「事業所得」、「山林所得」の3つ。

「新たに開業(業務を開始)した場合」とは、3つ所得の内、いずれの業務も行っていない方を示しています。

例え白色申告者であっても、既にいずれかの業務を行っている方は、「新たに開業(業務を開始)した場合」に該当しません。

また、承認申請書を行った場合、今後の事業所得、不動産所得、山林所得の全てを青色申告で行う必要があります。

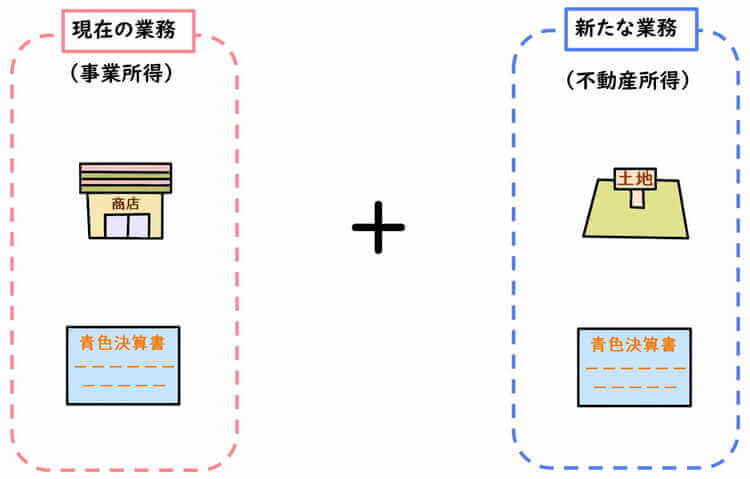

青色の事業所得者が新たに不動産事業を開始した場合

既に青色申告で事業所得を申告している方が、新たに不動産経営を開始される事があります。

この場合、既に事業所得は青色申告である為、新たに開始した不動産所得も青色申告で行う必要があります。

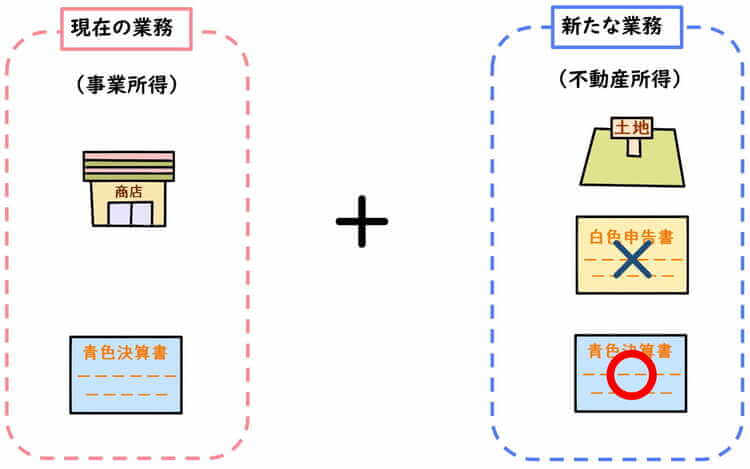

事業所得は青色申告、不動産所得は白色申告OKか?

既に青色申告で事業所得を申告している方が、新に不動産経営を開始した場合、不動産所得については、白色申告を希望される方がいます。

しかし、一度青色申告の申請を行った場合、事業所得、不動産所得、山林所得の全てを青色申告で行う必要があります。

事業所得は青色申告、不動産所得は白色申告という方法はありません。

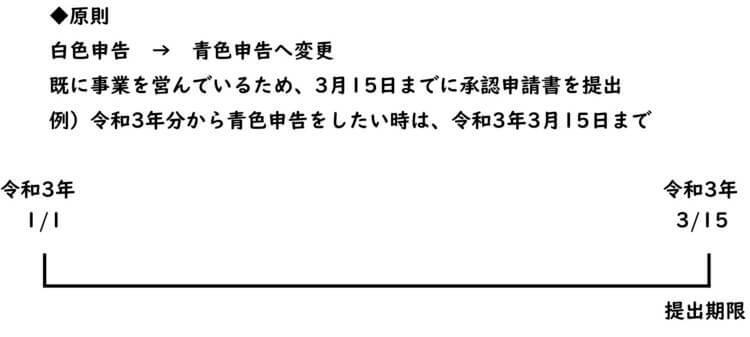

白色申告から青色申告へ変更する場合の申請書提出期限

白色申告から青色申告に変更を考えている方から、承認申請書の提出期限について質問を受けることがあります。

既に営んでいる事業を青色申告に変更する為には、3月15日までに承認申請書を税務署へ提出する必要があります。

(例:令和3年分から青色申告に変更する場合、令和3年3月15日まで)

白色申告で既に事業を営んでいる場合、「新たに業務を開始した場合」には該当しません。

3月15日を超えた場合、その年は青色申告を行うことはできません。

根拠法令

所得税法第143条(青色申告)

所得税法第144条(青色申告の承認の申請)

まとめ

今回は青色申告承認申請に関し、2以上の業務を営む方から、よくある問い合わせ事項をザクッリアップしました。

「新たに業務を開始した場合」という文言の解釈は難しく、事業所得者が不動産事業を開始した場合、改めて承認申請書を提出しようとする方もいます。

承認申請書を提出した場合は、事業所得、不動産所得、山林所得は全て青色申告で行う必要があります。

また、白色申告から青色申告に変更する場合、承認申請書の提出期限は3月15日です。