債務超過の100%子法人を吸収合併・解散清算する場合の有利不利判定

100%子会社が債務超過の場合、親会社が吸収合併をして、欠損金引継ぎによる節税が行われることがあります。

設立時100%支配関係が継続していれば、容易に欠損金引継ぎが可能です。

しかし、子会社が清算(債務超過の場合は、特別清算)するにより、欠損金を引き継ぐこともできます。

いずれの方法でも欠損利用は可能ですが、有利不利判定が必要な場合があります。

今回は、100%子会社を吸収合併、または清算・結了する場合、その相違や有利不利についてザックリ説明します。

(以下、無対価適格組織再編の要件に合致している事を前提とします。)

all paints by Ryusuke Endo

Contents・目次

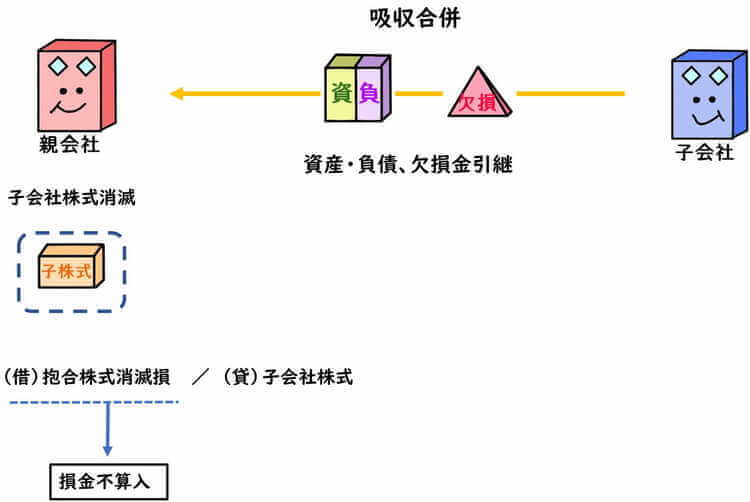

100%子会社を吸収合併する場合の基本的税務

吸収合併する場合、親会社は子会社の簿価資産負債と欠損金を引継ぎます。

一方、合併により保有する子会社株式は消滅し、抱合株式消滅損を計上します。

ただし、抱合株式消滅損は法人税法上、損金になりません。

吸収合併による節税メリットは、子会社の欠損金引継ぎと考えられます。

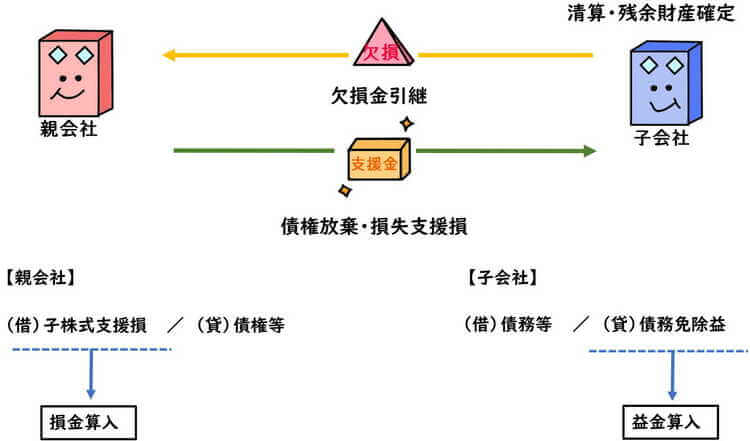

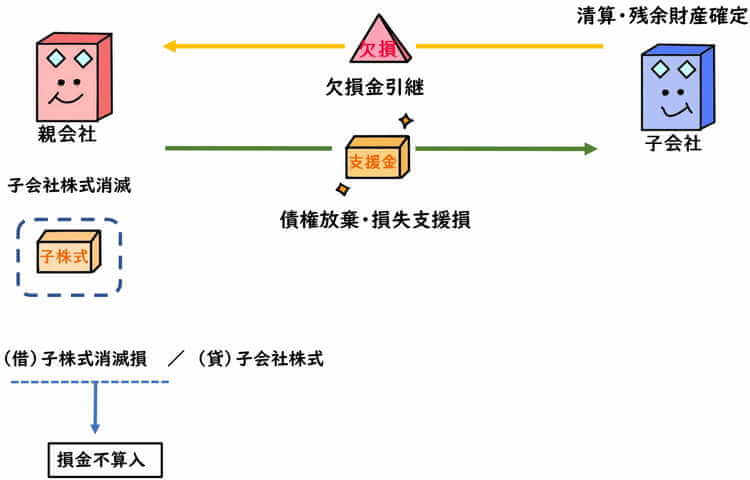

100%子会社が清算・解散する場合の基本的税務

子会社が清算・解散する場合、親会社は清算に伴う支援損失・債権放棄(以下、支援損失等)が発生します。

一定の条件の下、子会社支援損は親会社の損金となり、逆に子会社では債務免除益として益金になります。

そして合併があった場合と同様、100%子会社が解散した場合も、親会社は子会社の欠損金を引き継ぎます。

一方、子会社解散により保有する子会社株式は消滅し、株式消滅損として計上します。

ただし、株式消滅損は法人税法上、損金になりません。

子会社の清算・解散による親会社の節税メリットは、子会社からの欠損金引継ぎと子会社支援損失とされます。

以下、2種類の具体的なモデルについて、ザックと検討していきます。

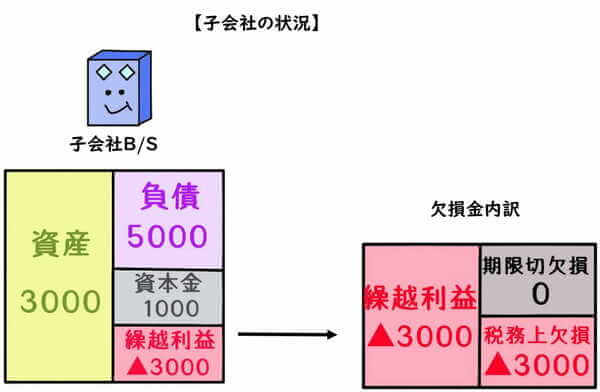

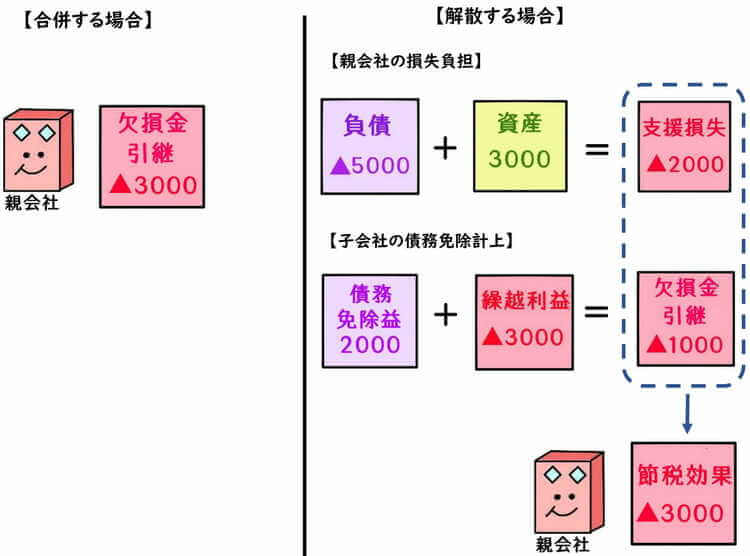

例1 B/S債務超過 ≦ 税務上の欠損金の場合

債務超過額が税務上の欠損金を下回る(又は同額)場合、合併と会社清算のいずれも実態は殆ど変わりありません。

(下記のモデルは、繰越利益剰余金と税務上欠損金は同額と想定しています。)

合併した場合の欠損金引継額と、子会社を清算した場合の支援損失と欠損金引継額は、同額となると考えられます。

ただし、会社清算により子会社支援損失等を計上した方が、親会社の欠損金年度が新しくなることもあります。

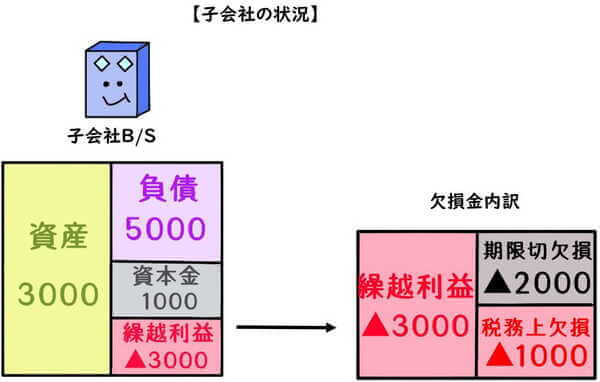

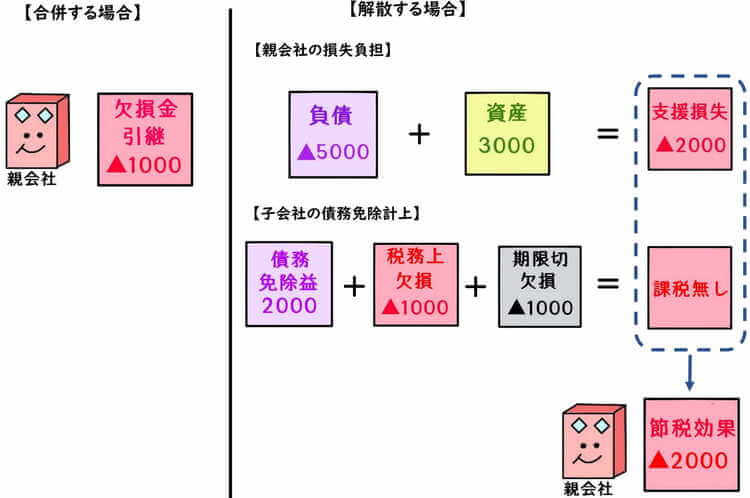

例2 B/S債務超過 > 税務上の欠損金の場合

債務超過額が税務上の欠損金を上回る場合、合併を行った場合の欠損金引継額と、子会社を清算した場合の支援損失等を比較する必要があります。

(下記のモデルは、期限切欠損金がある事を想定しています。)

子会社は親会社の支援負担により、債務免除益が欠損金額を上回ります。

しかし、債務超過の法人の場合、通常は期限切欠損金等により課税所得は算出されません。

子会社支援損失が、合併による欠損金引継額を上回る可能性があります。

その場合、子会社を清算し、子会社支援損失等を計上した方が優位になる事が考えられます。

根拠法令

法人税法第57条第2項(青色申告書を提出した事業年度の欠損金の繰越し)

法人税法第61条の2第17項(有価証券の譲渡益又は譲渡損の益金又は損金算入)

まとめ

今回は、債務超過の子会社の欠損金を利用する場合、合併と子会社清算について、ザックリ比較をしました。

グループ法人税制適用法人においては、子会社清算結了も、組織再編の一部として取り扱われます。

子会社の債務超過の状況により、有利不利の判定要素が異なる為、実際は状況に合わせたシミュレーションが必要です。