創業者の帳簿書類の備付は売上台帳・仕入台帳・請求書管理の徹底から。

新規開業をした個人、新規設立した法人の方からは、売上・仕入に関する帳簿や請求書の管理方法に関する質問があります。

会計記帳はクラウド会計等を利用し、各自で進める事ができる一方、その要となる請求書や売上・仕入台帳について、全く作成していないという方も多々いるようです。

新規開業・創業をした場合、会計記帳が必要な事はもちろん、売上・仕入台帳や請求書の管理も大切な帳簿整理の1つです。

今回は、新規開業・創業者が最低限行うべき、売上・仕入台帳と請求書管理について、ザックリ説明します。

(請求書ソフトから売上帳簿等の作成をしていない創業者を想定しています。)

all paints by Ryusuke Endo

売上台帳・仕入台帳は必ず作成する

新規開業・創業者の方では、売上・仕入台帳の作成(以下、売上台帳等)が全くされていない方がいます。

開業1年から2年の方の帳簿を確認した際、下記のような問題が見受けられます。

・売上計上もれ・仕入計上もれは本当にないか把握できない

・売上や仕入は確実に回収・支払はされているか把握できない

・請求金額と入金金額・支払金額が一致しない

・何月分の売上入金・仕入代金支払いかわからない

上記の問題は、会計記帳とは別に、売上台帳等の作成により解消されます。

客観的に売上・仕入を把握することができるように台帳の作成することで、、会計記帳の信頼性はぐっと強固なものになります。

また、法人・個人ともに、請求書や領収書・台帳をはじめとした原始帳票の保管義務は、法令により定められています。

ややアナログな方法になりますが、新規開業・創業者の方は会計記帳の前に、シンプルな売上台帳等の作成をした方がベターです。

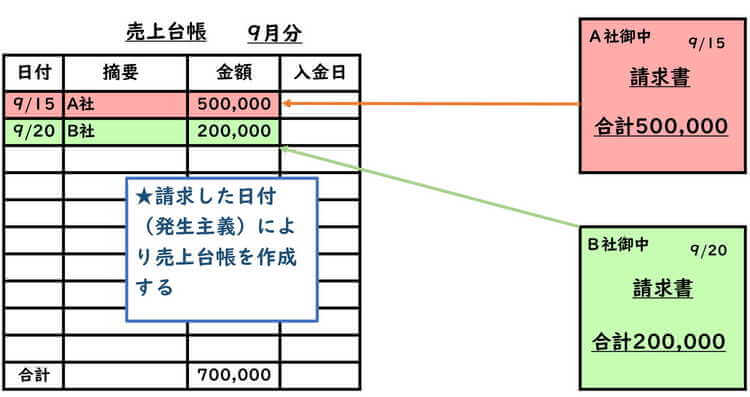

売上台帳をシンプルに作成

売上台帳はExcel等により、至ってシンプルに作成可能です。

請求書から「日付(請求日)、相手先、金額」を転記し、月額合計金額を算出します。

ポイントは、請求書の日付を元に作成していくことです。

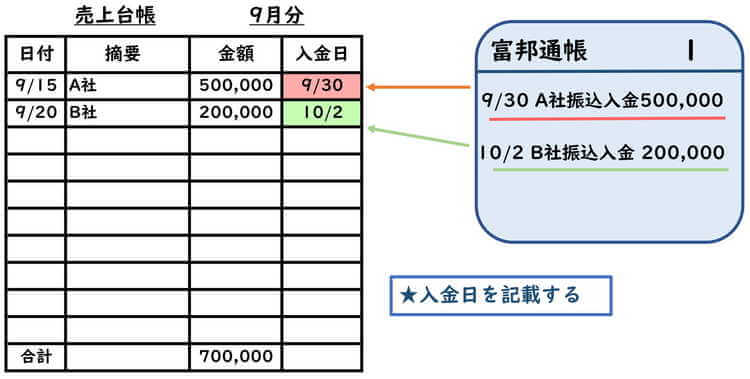

売上代金が入金(回収)されたら、振込日又は現金領収書の日付を回収日に記載します。

回収日が空欄となっていれば、売掛金となり売上台帳が売掛金台帳になります。

会計記帳を行っている場合、売上台帳の金額が売上勘定に計上されているか確認を行います。

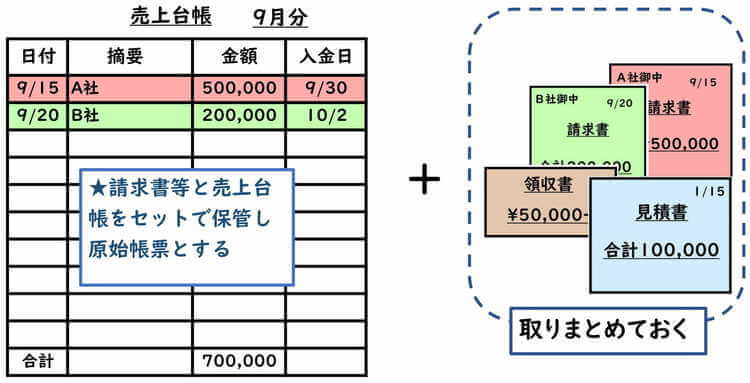

最後に「〇月分」として、売上請求書と台帳は1つにまとめておきます。

現金領収書や見積書・注文書等があれば、それらも一緒にまとめておきます。

新規開業・創業者の方は、売上を把握する為に、まず売上台帳の作成をコツコツ行ってみましょう。

請求書・売上台帳・売上元帳(会計記帳)の3つが存在する事で、売上計上もれの発見が可能です。

上記は、客観的に売上を把握することが可能となる基本的な作業の1つです。

また、税理士へ依頼する場合も、売上台帳の存在により、売上請求書、売上金振込金額と精査することができます。

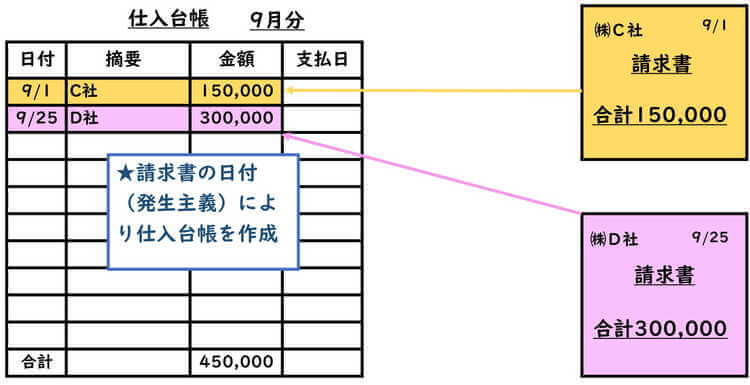

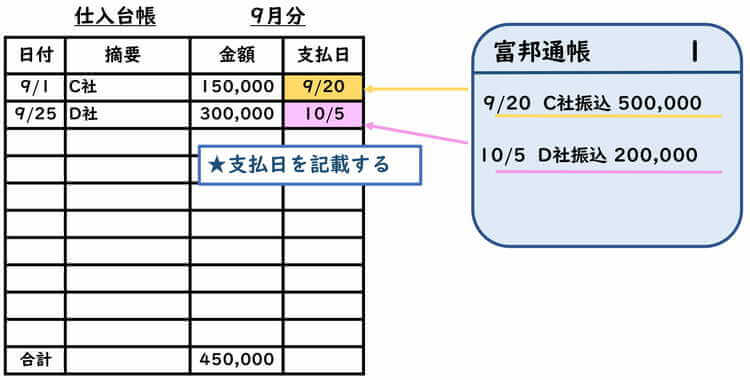

シンプルな仕入台帳作成

仕入台帳も同様、Excel等でシンプルに作成可能です。

請求書から「日付(請求日)、相手先、金額」を転記し、月額合計金額を算出します。

ポイントは同様に、請求書の日付を元に作成していくことです。

仕入代金支払日、又は現金領収書の日付を支払日に記載します。

支払日が空欄となっていれば、買掛金となり仕入台帳が買掛金台帳になります。

会計記帳を行っている場合、仕入台帳の金額が仕入勘定に計上されているか確認を行います。

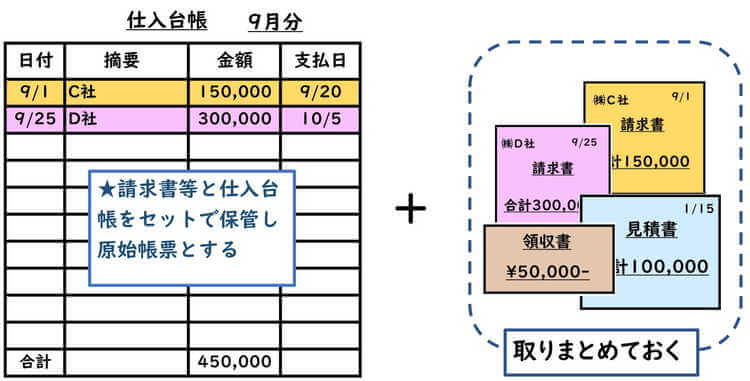

最後に「〇月分」として、売上請求書と台帳は1つにまとめておきます。

現金領収書や見積書・注文書等があれば、それらも一緒にまとめておきます。

単なる仕入請求書の保存、振込記録だけよりも、仕入台帳の作成より、より会計記帳の信頼性が高まります。

そして客観的に、仕入であることの証明を行うことが可能です。

会計記帳を進めるよりも前に台帳を作成しよう

新規開業者・創業者の方からは、「どの記帳の方法がわからない」、「会計記帳が正しいかわかならい」と言った声が寄せられます。

共通している事は、殆どの方が、請求書の管理や台帳の管理をされていません。

確固たる売上・仕入を証明する帳簿がなければ、正か誤か判断する事は容易ではありません。

多くの会計記帳や帳簿書類は、自動化が可能です。

しかし、創業当初は会計記帳も大切ですが、まず売上・仕入台帳作成・請求書管理をご自身で行いましょう。

これらは自身で行うことが可能であり、売上や仕入を客観的に把握する事ができ、非常に基本的ですが重要な作業です。

請求書ソフト等により、台帳に代わるものがあれば、それらを利用して客観的に把握できるようにしましょう。

根拠法令

法人税法第150条の2(帳簿書類の備付け等)

法人税法施行規則第第67条(帳簿書類の整理保存等)

所得税法第148条(青色申告者の帳簿保存)

所得税法第232条(事業所得等を有する者の帳簿書類の備え付け等)

所得税法施行規則第63条(帳簿書類の整理保存)

所得税法施行規則第102条(事業所得等に係る取引に関する帳簿の記録の方法及び帳簿書類の保存)

まとめ

今回は、創業間もない方が行うべき、売上台帳・仕入台帳・請求書等の管理について説明しました。

創業された方は、「会計は何をやればいいのかわからない。」と悩む方が大勢います。

クラウドやパッケージソフトを使用して、スマートの記帳を行う事も良いですが、台帳や請求書の整理は、会計記帳以前に行う事ができます。

また、台帳の作成を行っていけば、会計記帳でも役に立ちます。

開業・創業間もない方は、まずは台帳の作成を行ってみましょう。