未収報酬や料金に係る源泉所得税の取扱いと確定申告書の記載方法

フリーランスのデザイナー、ライター、コンサルタント等が報酬や講演料を受け取る多くの場合、源泉所得税が天引きされます。

源泉徴収所得税とは、確定申告により納める所得税の前払金です。

算出された所得税額から年間の源泉所得税額を差引き、所得税を納めます。(又は還付されます。)

そしてしばしば問題となる事は、売掛金や未収入金に関する源泉所得税です。

例えば12月末に売上を計上し、入金と源泉徴収は翌年1月になる場合です。

12月末に売上計上されるにも関わらず、源泉所得税が天引きされない場合、確定申告の取り扱いを疑問に感じる方も少なくありません。

今回は、未収報酬・料金等に関わる源泉所得税の確定申告書記載・取り扱いについて、ザックリ説明します。

以下、所得税の納付税額が算出される場合を前提としています。

.jpg)

all paints by Ryusuke Endo

Contents・目次

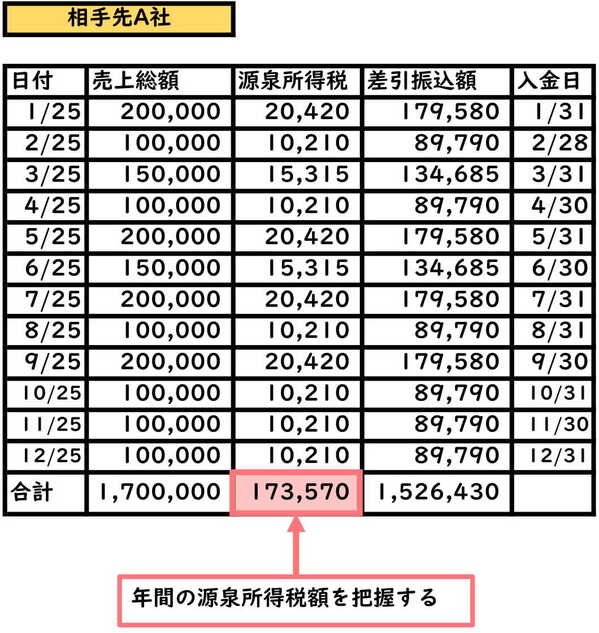

まず源泉徴収所得税の集計表を作成しておく

源泉徴収される売上(報酬や料金、講演料)がある場合、売上先別に源泉徴収の明細書を自身で作成してく必要があります。

取引先から支払調書の交付を受け、支払調書の記載金額を当てにする人も多くいます。

しかし、他人が作成した支払調書を元に、確定申告書の源泉徴収税額を記載してはいけません。

支払調書は源泉徴収票とは異なり、公的な証明書ではありません。

源泉徴収される売上がある場合、天引きされた源泉所得税は、事業主自身で集計する必要があります。

確定申告の前に、必ず「支払金額」、「源泉徴収税額」、「差引振込額」を売上先別に集計し、売上先別に源泉所得税額を把握する必要があります。

売上から天引きされた源泉所得税の記載方法

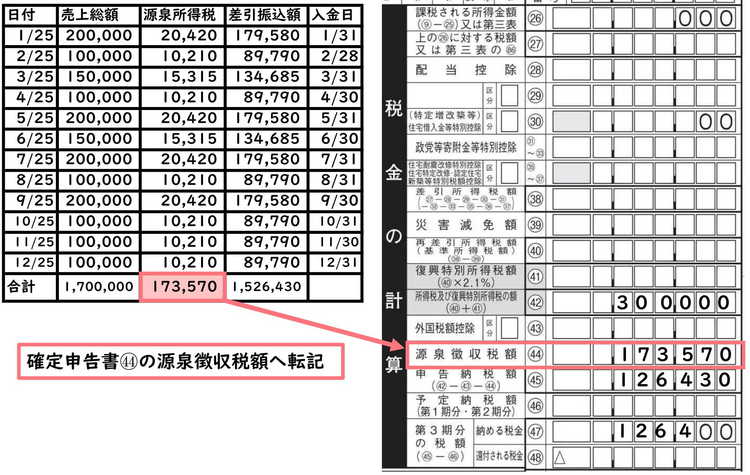

12月末までに計上した売上が、全額年内に源泉徴収され振り込まれた場合(売掛金や未収入金が無い場合)、集計表の源泉所得税額を、確定申告書1表の「源泉所得税額」に転記します。

算出した所得税額から源泉所得税額を差し引き、最終的に所得税を納付(又は還付)します。

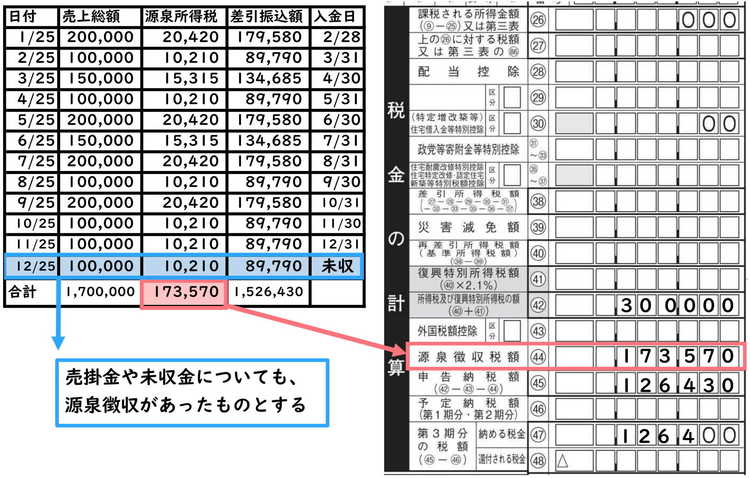

未収の報酬・料金がある場合の源泉所得税額の記載方法

12月末までに計上した売上の内、売上代金の振込が翌年1月になることがあります。

例えば12月20日締めや末締めで売上請求書を発行した場合、売上自体は12月に売掛金や未収入金として計上します。

しかし、実際に源泉徴収されて振込されるのは、翌年1月になる事が多くあります。

この場合においても、先述の場合と同様に、売掛金や未収入金についても源泉徴収があったものとして、確定申告を作成します。

12月末において源泉徴収されていない源泉所得税がある場合、下記のようなイメージになります。

例えば12月末締めの売上を12月の売上(売掛金)とする場合、源泉徴収は行われていませんが、年間の源泉所得税に12月の売上から差し引かれる源泉所得税を含めます。

源泉徴収が翌年に行われる場合、確定申告書の源泉徴収税額に記載するのか悩まれる方がいます。

売上に係る源泉徴収が行われていなくても、源泉徴収があったものとされる為、源泉徴収税額に記載する事を忘れないようにしましょう。

実際の源泉所得税が異なる場合は修正申告や更正の請求

売掛金や未収入金がある場合、源泉徴収されたものとして確定申告書を作成します。

しかし稀に、確定申告書に記載した売掛金等の源泉所得税と、実際に天引きれた源泉所得税が相違する場合があります。

(通常は3月15日までに売掛金等は回収されるため、相違する事は殆どありません。)

この場合には、修正申告書や更正の請求書を提出する事により、過不足する所得税額を納付、または還付する手続きを行います。

根拠法令

所得税法第120条第1項第5号(確定所得申告)

所得税法第204条(源泉徴収義務)

所得税法第205条(徴収税額)

所得税基本通達205-6(確定申告書に記載された源泉徴収をされるべき税額と現実に源泉徴収された税額とが異なる場合の精算)

まとめ

多くのフリーランスの方の場合、12月末に売掛金や未収入金が発生します。

確定申告書に記載する源泉徴収税額は、売掛金等の源泉徴収税額を記載するのかどうか悩みがちですが、源泉徴収されたものとして取り扱います。

年間の源泉所得税額を迅速に集計する為には、日々、売上先別に源泉所得税額を集計する必要があります。

確定申告時に慌てる事が無いよう、日々の記帳をコツコツ行う必要がります。