源泉徴収税額の納付届出手続が必要な場合とその記載方法

フリーランスが受け取る売上代金からは、しばしば源泉所得税が天引きされます。

源泉徴収所得税とは、所得税の前払金です。

算出された所得税額から年間の源泉所得税額を差引き、所得税を納めます。(又は還付されます。)

そして12月末までに売上計上された売掛金は、年末時点に源泉徴収されていません。

しかし、確定申告では源泉徴収されたものとして取り扱われます。

(例えば12月末に売上計上し、入金と源泉徴収は翌年1月になる場合です。)

このような場合には、最終的に所得税額が還付される場合、確定申告以外に別途「源泉徴収税額の納付届出手続」が必要になります。

今回は、「源泉徴収税額の納付届出手続」について、ザックリ説明します。

.jpg)

all paints by Ryusuke Endo

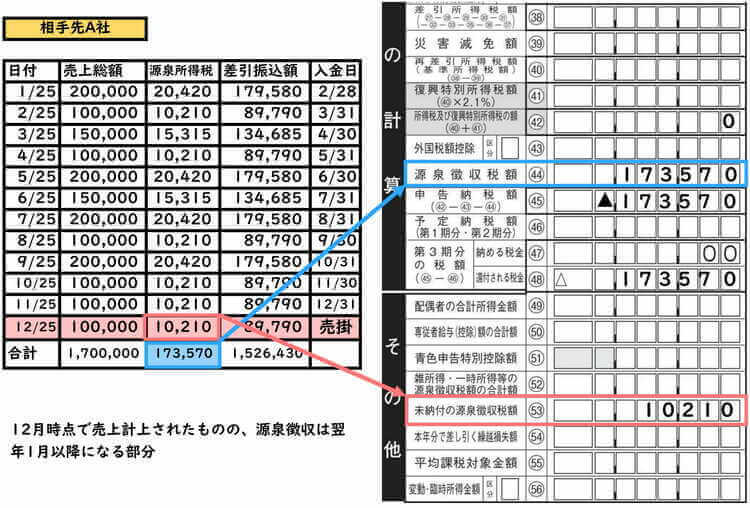

源泉所得税の集計表を作成しておく

源泉徴収される売上(報酬や料金、講演料)がある場合、売上先別に源泉徴収の明細書を自身で作成してく必要があります。

取引先から支払調書の交付を受け、支払調書の記載金額を当てにする人も多くいます。

しかし、他人が作成した支払調書を元に、確定申告書の源泉徴収税額を記載してはいけません。

支払調書は源泉徴収票とは異なり、公的な証明書ではありません。

源泉徴収される売上がある場合、天引きされた源泉所得税は、事業主自身で集計する必要があります。

確定申告の前に、必ず「支払金額」、「源泉徴収税額」、「差引振込額」を売上先別に集計し、売上先別に源泉所得税額を把握する必要があります。

12月末において源泉徴収されていない源泉所得税がある場合、下記のようなイメージになります。

例えば、12月末締め翌1月入金の売上を、12月の売上(売掛金)とする場合、源泉徴収は行われていませんが、年間の源泉所得税に12月の売上から差し引かれる源泉所得税を含めます。

源泉徴収税額の納付届出手続が必要になる場合

「源泉徴収税額の納付届出手続」が必要になる場合は、下記の2点に当てはまる場合です。

・最終的に所得税額が還付になる場合

・年末時点で源泉徴収されていない源泉所得税がある場合

→(12月末までに売上計上し、入金と源泉徴収は翌年1月になる場合)

上記2点に該当した場合、所得税の確定申告書は下記のように記載します。

源泉徴収されていない源泉所得税があっても、源泉徴収されたものとして、源泉徴収徴収税額を記載します。

同時に、源泉徴収されていない源泉所得税を「未納付の源泉徴収税額」に記載します。

「還付される税額」と「未納付の源泉徴収税額」の両方に記載がある場合、実際に還付される金額は、「還付される税額」ー「未納付の源泉徴収税額」とされます。

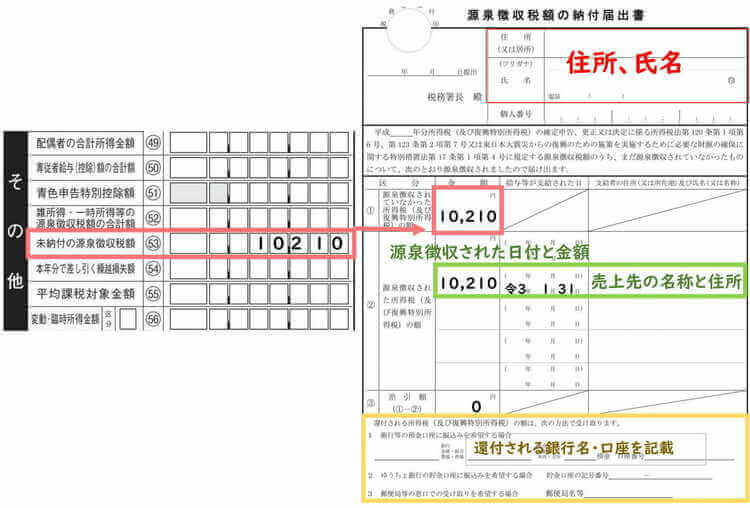

「未納付の源泉徴収税額」の還付を受ける為には、「源泉徴収税額の納付届出手続」が必要になります。

源泉徴収税額の納付届出手続の記載方法

「源泉徴収税額の納付届出手続」は、「未納付の源泉徴収税額」に記載した源泉所得税が、実際に源泉徴収されてから税務署へ提出します。

その作成方法は下記の通りです。

確定申告書の「未納付の源泉徴収税額」に記載した金額を転記すると共に、実際に源泉徴収が行われた日付と売上先を記載します。

その他、氏名、還付先金融機関を記載して作成は完了です。

12月に計上された売掛金は、多くの場合、1月から2月までには源泉徴収されて入金されます。

確定申告書を提出する時(3月15日)までに「未納付の源泉徴収税額」が源泉徴収された場合、確定申告書と共に税務署へ提出します。

根拠法令

所得税法第138条第2項(源泉徴収税額等の還付)

所得税法第223条(源泉徴収に係る所得税について納付があったものとみなす場合)

所得税法施行令第267条第3項(確定申告による還付)

所得税法施行令第277条(更正等又は決定による源泉徴収税額等の還付)

まとめ

今回は源泉徴収税額の納付届出手続について、ザックリ説明をしました。

確定申告書に「未納付の源泉所得税」の記載がある場合、申告期限までに源泉徴収がされていれば、確定申告書と共に税務署へ提出します。

その為には、売上先別に源泉所得税の集計表を作成しておく必要があります。

毎月コツコツ経理を行うとともに、年末までに必ず適正である事を確認しておくようにしましょう。