国外で売却した国外上場株式等やFXの譲渡損失の取り扱い

2020年2月以降のステイホームより、個人で株式投資等を始める方が増えたようです。

中には大きな値動きを狙い、外国上場株式の譲渡やFXを利用する方も。

国外上場株式の譲渡や海外のFX会社等を利用する場合、日本国内で行われる上場株式等の譲渡と異なる部分があります。

FXは少ない資金で始める事が可能であり、会社員の副業として行う方も少なくありません。

今回は海外の証券会社等を通じて行う国外上場株式等の譲渡や、国外FXの課税関係についてザックリ説明します。

all paints by Ryusuke Endo

国外で売却した国外上場株式等の課税関係と確定申告

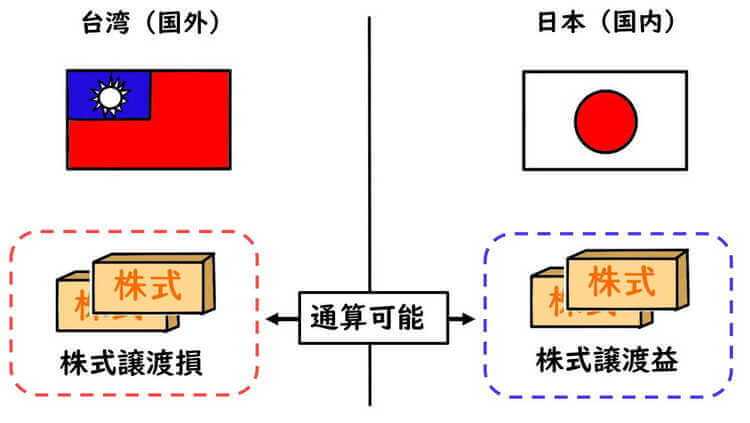

外国の証券会社を通じた株式譲渡も、国内を含む他の上場株式等の譲渡損益と通算が可能です。

例えば、台湾の証券会社で譲渡損失が発生し、日本の特定口座で譲渡利益が生じた場合、損益通算可能です。

(上場株式等とは日本の証券市場だけでなく、海外の証券市場の上場株式も含みます。)

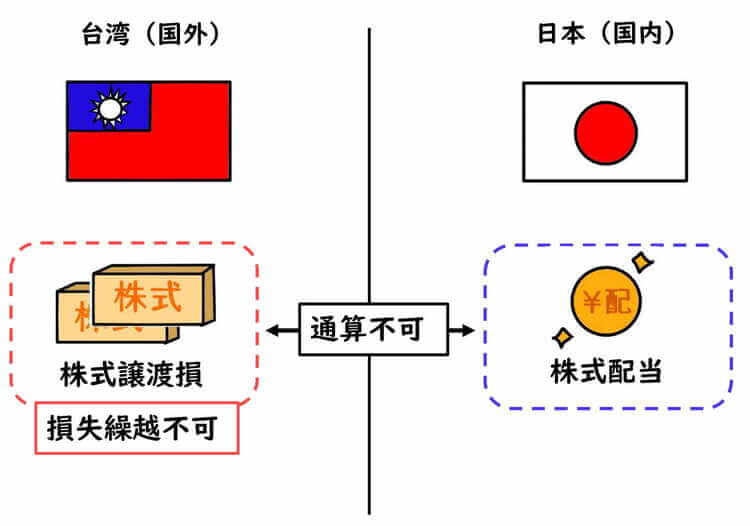

ただし、外国証券会社を通じた株式譲渡損失は、国内配当所得等との損益通算はできません。

また、翌年以後3年間の損失の繰越もできません。

国外FXの課税関係と確定申告

有名なFX会社というとSBI証券やGMOクリック証券があり、それらは国内FXと呼ばれます。

一方で、海外のFX取扱会社(証券会社等)を通じて行うFXは、国外FXと言われます。

国外FXの差金決済による損益は、雑所得として総合課税により確定申告を行います。

差金決済利益に対する税率が一律20.315%の国内FXとは異なり、国外FXは所得が高くなればなる程、所得税率も上昇します。

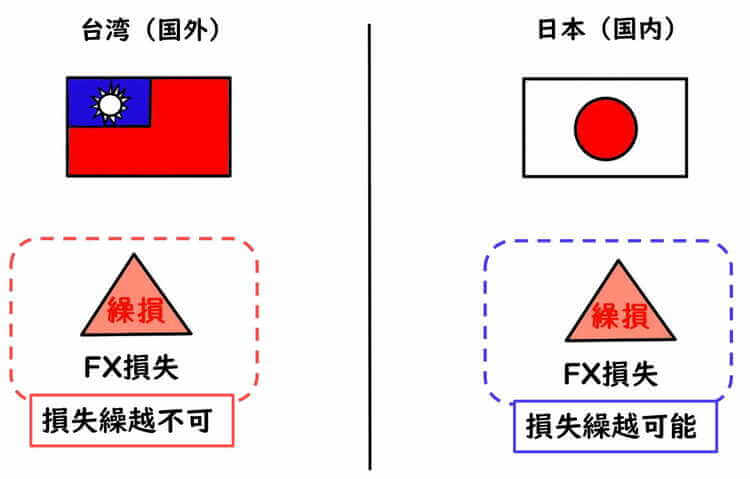

また、損失が発生した場合は国内FXと異なり、翌年以降に損失の繰越が出来ません。

多額の差金決済による利益が生じた場合、予め所得税及び翌年の市民税、また国民健康保険の支払い資金を確保しておく必要があります。

根拠法令

租税特別措置法第37条の11(上場株式等に係る譲渡所得等の課税の特例)

租税特別措置法第37条の12の2(上場株式等に係る譲渡損失の損益通算及び繰越控除)

租税特別措置法施行令第25条の9(上場株式等に係る譲渡所得等の課税の特例)

租税特別措置法通達37-11-1(外国金融商品市場)

まとめ

今回は、外国証券会社を利用した国外上場株式等やFXの譲渡損失の取り扱いについて、ザックリ説明しました。

国内取引との大きな相違点は、配当所得との通算ができない事(株式譲渡損の場合)や損失の繰越ができない事です。

大きな損失が生じた場合は損の切り捨てになる事があります。

投資を行う際は、まず株式や配当の基本的な税務上の取り扱いを把握した上で挑戦する方がベターです。