災害や解散があった場合の欠損金の繰戻し還付請求

法人が赤字となり欠損金が生じた場合、欠損金を1年前に繰戻し、法人税の還付を受ける事が認められています。(以下、欠損金の繰戻還付)

基本的に中小法人限定ですが、解散や災害があった場合、また新型コロナの影響もあり、その適用対象法人が拡大しています。

今回は、災害や解散があった場合の欠損金の繰戻還付請求について、ザックリ説明します。

※ここでは還付所得事業年度を黒字の年、欠損事業年度を赤字の年、還付所得事業年度は欠損事業年度の前事業年度とします。また赤字とは、青色欠損金の事をいいます。

all paints by Ryusuke Endo

基本的な欠損金の繰戻還付請求

欠損金の繰戻還付は、所得が赤字になった場合、青色欠損金を過去の黒字の年に繰戻し、法人税等の還付を受ける制度です。

黒字の年とは原則、赤字になった年の前年です。

赤字の年の前年が黒字であり、法人税を支払っている場合、欠損金の繰戻還付請求が可能です。

欠損金の繰戻還付請求の条件は5つです。

◇基本的な欠損金の繰戻還付の条件◇

1,黒字の年から赤字の年まで青色申告で確定申告をしている

2,赤字の年に期限内申告をしている

3、赤字の年に還付請求書を確定申告書と同時に期限内に提出している

4,期末資本金が1億円以下の中小法人

5,大法人(期末資本金5億円以上)によるグループ法人税制適用適用法人ではない

黒字の年から毎年青色申告を行い、赤字の年に期限内申告を行うと同時に、還付請求書を提出します。

前期に法人税を納め、本年赤字になった場合、黒字の年の所得の範囲内において、法人税が還付されます。

繰戻した赤字は消滅し、翌年事業年度以降に繰越しできません。

また繰戻還付請求の適用対象法人は、原則、期末資本金が1億円以下の法人や、大法人によるグループ法人税制適用法人以外の法人とされています。

ただし、新型コロナの影響を受けた場合、また災害や解散があった場合は、その適用範囲が拡大しています。

新型コロナによる繰戻し還付の特例

現在、決算期が令和4年1月31日までの法人は、期末資本金10億円以下であれば、一時的に適用が認められています。

同時に、期末資本金10億円以下の法人によるグループ法人税制適用法人も、その適用が認められています。

災害があった場合の欠損金の繰戻し還付請求

法人が災害により赤字になった場合、青色欠損金とは別に、災害損失欠損金を過去の黒字の年に繰戻し、法人税等の還付を受ける事が認められています。

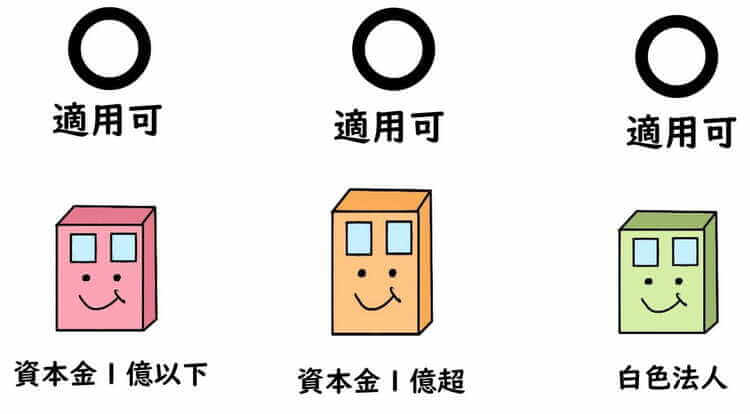

この制度は、中小法人以外や白色申告者であっても認められています。

災害損失欠損金の繰戻還付請求の条件は2つです。

◇災害損失欠損金の繰戻還付の条件◇

1,黒字の年から赤字の年まで確定申告をしていること

2、赤字の年に還付請求書を確定申告書と同時に期限内に提出していること

ただし、青色申告者である場合、繰戻すことができる黒字の年は、赤字の年の前事業年度、及び前々事業年度の2年におよびます。(白色の場合は赤字の年の前年のみとなります。)

なお、災害損失欠損金とは、震災や風水害により、棚卸資産や固定資産に生じた損失をいいます。

例えば、災害による家屋の損傷などの資産損失等のことをいいます。

黒字の年が2年におよぶ場合、災害損失欠損金と青色欠損金をどのように配分するかは、法人の選択になります。

解散があった場合の繰戻還付の特例

法人が解散した場合も、欠損金の繰戻還付を受けることが可能です。

解散日前1年以内の年に赤字になった場合、また解散年度が赤字の場合、繰戻還付請求が可能です。

赤字の年の前年が黒字であり、法人税を支払っている場合が該当します。

【解散年度の前年が赤字の場合】

【解散年度が赤字の場合】

解散があった場合の繰戻還付請求の条件は4つです。

◇基本的な欠損金の繰戻還付の条件◇

1,黒字の年から赤字の年まで青色申告で確定申告をしていること

2,赤字の年に期限内申告をしていること

3、赤字の年に還付請求書を確定申告書と同時に期限内に提出していること

4,解散日以後1年以内に請求すること

解散の場合の繰戻還付請求は、解散日から1年以内に行う必要があります。

また、適用対象法人は中小法人に限定されていません。

期末資本金1億円超の法人であっても、適用が認められています。

根拠法令

法人税法第80条(欠損金の繰戻しによる還付)

法人税法施行規則第36条の4(還付)

租税特別措置法第66条の12(中小企業者の欠損金等以外の欠損金の繰戻しによる還付の不適用)

法人税基本通達17-2-2(欠損金の繰戻しによる還付における還付金額の計算)

法人税基本通達17-2-4(還付所得事業年度が2以上ある場合の繰戻し還付)

まとめ

今回は、欠損金の繰戻還付請求について、ザックリとまとめました。

解散の事実があった場合は使用できる頻度が多いので、覚えておくと便利です。

また、災害があった場合は、2年間遡り繰戻す事も可能なので、法人税を連続して納付し赤字になった場合は、検討してみても良い制度の1つです。

ただし、更正の請求と同様、税務署長の調査したことによる還付が前提である事を心得ておく必要があります。