役員の配偶者に給与を支給する時はみなし役員の判定に注意。

個人事業主や個人で行う副業が波になると、法人化を検討の余地が見えてきます。

一定の所得税率が適用された場合、一概には言えませんが、トータル支出を考慮すると、法人成りの方が少ないことは事実かもしれません。

法人成りした後は、事業主自身が役員になり、配偶者を社員にして給与を支給する考えの方も多いようです。

ただし、配偶者を社員にする場合、みなし役員に該当しないように注意する必要があります。

今回は、法人成した際のみなし役員について、ザックリ説明します。

all paints by Ryusuke Endo

法人のみなし役員

法人の役員としてポピュラーな名称というと、株式会社の場合、取締役や代表取締役です。

合同会社の場合は、代表社員、業務執行社員などです。

役員は法人登記簿に記載されるため、登記上の役員は即座に確認可能です。

登記上の役員は、法人税法上の役員に該当することは言うまでもありません。

しかし、法人税における役員とは、登記上の役員だけではありません。

役員の配偶者が純粋な社員として勤務する場合、配偶者が役員とみなされることがあります。

みなし役員とは、社員(以下、使用人)であっても経営に携わり、一定の株主グループに属する人の事をいいます。

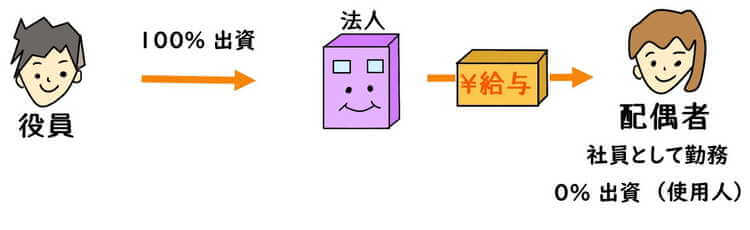

個人事業主(会社員の副業を含む)が法人成りをする場合、事業主自身が100%出資者(株主)であり、かつ役員となる事が殆どです。

そして法人化成り後、役員(事業主)の配偶者が社員として勤務する場合、みなし役員の規定には特に注意が必要です。

具体的なイメージは下記の通りです。

以下、役員の配偶者がみなし役員と認定される条件について、ザックリ説明します。

みなし役員の条件

使用人がみなし役員に該当する条件は4つです。

全てに合致する場合、使用人はみなし役員と認定されます。

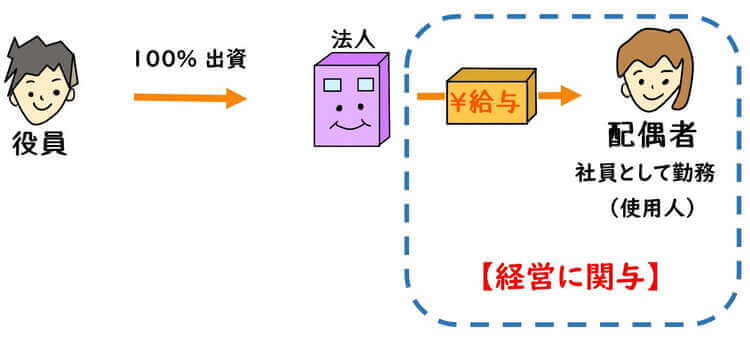

条件① 使用人が経営に関与していること

使用人は通常経営に関与しませんが、配偶者など役員の親族が社員の場合、経営に関与していることがあります。

経営会議に参加しているような場合、経営に関与しているとみなされます。

単に経理を行っている等であれば、経営に関与しているとは見なされません。

実質的な使用人の役割を明確にしておく必要があります。

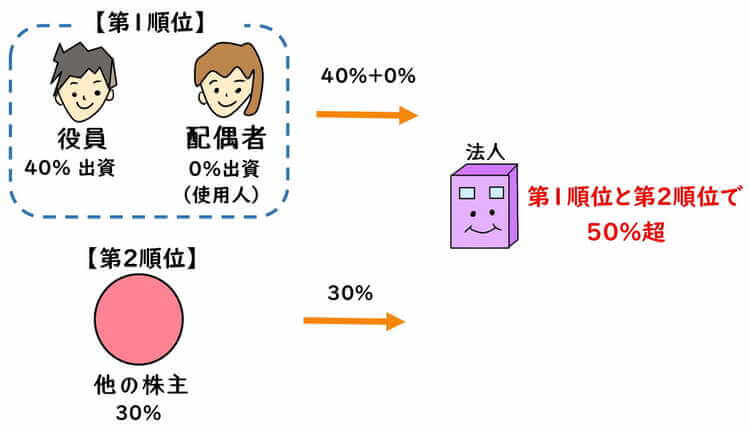

条件② 使用人が50%超の筆頭株主グループ に所属する or

第3順位まで株主グループを合計し初めて50%超の株主グループに所属する

株主グループとは、株主自身と株主の家族・親族(6親等内の親族と3親等内の姻族)を含みます。

注意点は、株式を所有していない家族や親族も株式グループに含むことです。

使用人の配偶者や家族が株式を保有していれば、使用人自身が株を保有していなくても、同じ株式グループに属していることになります。

使用人自身が、いずれの株主グループに所属するのか考えてみましょう。

【使用人が50%超の筆頭株主グループ に所属する場合】

【第3順位株主グループを合計して初めて50%超の株主グループ に所属する場合】

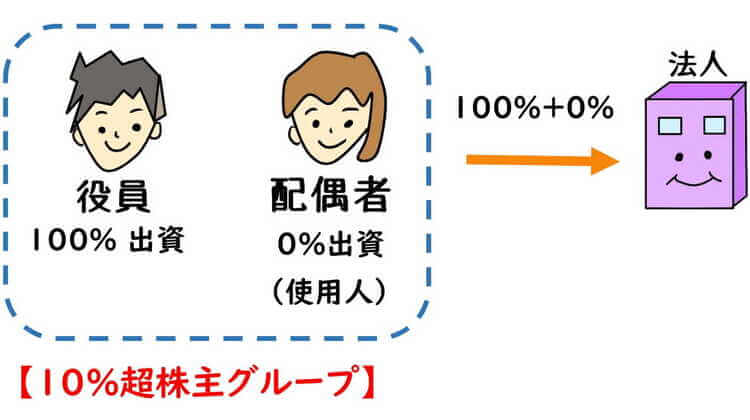

条件③ 使用人が10%超の株主グループに所属していること

②と同様に、使用人がいずれの株主グループに所属するのか判断します。

使用人の配偶者や家族が株式を保有していれば、使用人自身が株を保有していなくても、同じ株式グループに属していることになります。

条件④ 使用人とその配偶者の株式所有割合が5%超であること

実際に株式を保有しているかどうかに関わらず、使用人とその配偶者で株式所有割合を判断します。

使用人の家族ではなく、あくまでも配偶者と株式所有割合を合算する必要があります。

家族や配偶者を社員として雇用し、給与を支給する場合、上記の条件に全て該当すると、みなし役員と見なされます。

以下、役員の配偶者が社員(使用人)である場合、みなし役員とされる典型例について、ザックリ説明します。

配偶者がみなし役員となる典型例

以下は個人事業から法人成りした場合の典型例です。

事業主自身が100%出資者して法人を設立し、同時に代表者役員に就任します。

上記の典型例は、配偶者の地位は純粋な社員であっても、株式割合の条件(前述の②から④の条件)を全て満たします。

使用人である配偶者が経営に関与していると認められる場合、配偶者はみなし役員に該当する可能性があります。

個人から法人成りし、配偶者を社員として勤務させる場合、みなし役員の危険性がつきまといます。

みなし役員と認定された場合、支給された給与が定額でなければ、法人の経費として認められません。

当然ながら、みなし役員に対する賞与も、法人の経費にすることができません。

社員である配偶者に多額の給与を支給する場合、必ずみなし役員と認定される恐れを念頭におく必要があります。

配偶者を社員にする場合の注意事項

役員の配偶者が社員であっても、経営に関与していなければ、みなし役員に認定されません。

その為には、経営に関与していない実態を残しておく必要があります。

①適正な給与の支給

経営に関与しなければ、通常、多額の給与支給は考えられません。

利益操作可能な配偶者だからこそ、勤務実態と実績、業務量に基づく給与の支給が求められます。

配偶者に給与・賞与を思うがまま支給して節税対策することはできません。

②業務日報や実績簿の作成

会社員の場合、多くの企業では日々の業務日報や退勤時間、出勤簿等が整備されています。

それらを作成することで、経営に関与しない実態を残しておく必要があります。

みなし役員の認定を防ぐには、地味な備えと常識的な給与の支給を念頭におく必要があります。

根拠法令

法人税法第2条第15号(役員の意義)

法人税法施行令7(役員の範囲)

法人税法施行令第71条(使用人兼務役員とされない役員)

まとめ

今回は、個人事業から法人成りした場合のみなし役員について、ザックリ説明しました。

法人化した際に配偶者を社員にし、給与を支給する方も多いようですが、好き放題給与を支給できるわけではありません。

社長(役員)1名と配偶者(使用人)の法人の場合、みなし役員の問題はしばしば発生します。

配偶者を社員にする際は、みなし役員を念頭におく必要があります。