個人事業の外貨預金や外貨建株式譲渡に関する為替差損益の取り扱い

個人事業主や資産運用をされる方の中には、事業用の外貨建預金や外貨建株式等を保有する方がいます。

法人の場合は期末レート換算が行われますが、個人でも期末換算を行うのか、いつの時点で為替差損益を認識するのか、その取り扱いに悩む方も少なくありません。

今回は個人の外貨建預金や株式における為替差損益の取り扱いについて、疑問に感じる部分が多い事項をザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

事業用(副業用)外貨預金は期末レート換算しない

個人事業や副業の業務で外貨預金を保有する場合、12/31に外貨を有していても、年度末の為替相場で期末換算しません。

法人税法では期末換算する規定が設けられていますが、所得税ではその規定がないからです。

また、同一の銀行で同一の外貨を有する場合、単に外貨を保有しているだけの状態であり、実現した為替差損益はないからです。

輸出入等を行う方の場合、時々、外貨預金口座のドル残高を期末換算している方がいますが、個人事業や副業の業務等で外貨預金を有していても、期末為替換算は行いません。

2回以上外貨預金に預け入れた場合の為替レート

資産運用または個人事業や副業の決済口座として、外貨預金口座を保有する場合、通常複数回(2回以上)外貨預金に預入されます。

払い出し(日本円に換金)の際は、預入時レートと払出時レートの差が為替差損益と認識され、課税対象になります。

しかし、2回以上外貨預金に預入された場合、それぞれ異なる為替相場で円換算が行われ、払い出した際、いつのレートで払出時レートとするのか、疑問に感じる方もいます。

所得税法においては、特段取り決めがされていません。

ただし、過去の事例により、有価証券を購入した場合と同様に、総平均法に準ずる方法(いわゆる、移動平均法)により、払出時のレートを算出するという判例があります。

毎取引ごとに、平均為替レートを算出する方法です。

よって、外貨預入と払出が行われる度に外貨預金元帳を作成し、受払表を作成していく必要があります。

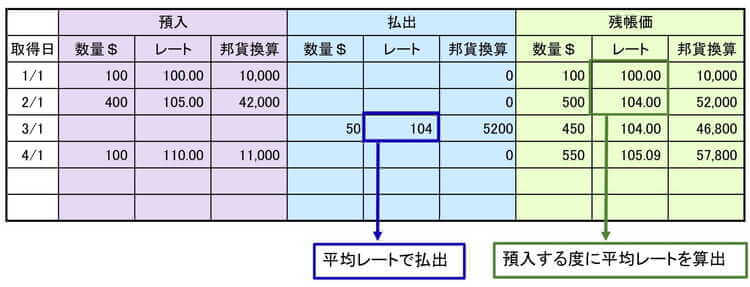

受払表は例えば以下のように、エクセル等で簡単に作成します。

当日の為替レートは、TTM(仲値)を使用することが一般的です。

(例)① 1/1 100ドル預入(1ドル=100円)

② 2/1 400ドル預入(1ドル=105円)

③ 3/1 50ドル払出(1ドル=107円)

④ 4/1 100ドル預入(1ドル=110円)

上記の場合、2/1の日本円換算簿価52,000円(500ドル)の換算レートは、52,000(10,000+42,000)÷500(100+400)=104円とされます。

また、3/1に50ドル払出時の為替差損益は、50×(107円-104円)=150とされます。

為替差損益は認識された年に確定申告が必要となります。

資産運用の一環で生じた為替差損益は、雑所得に分類されます。

一方、事業用や副業の業務上の決済の過程で生じた為替差損益は、所得区分に特段の取り決めはありませんが、事業所得や雑所得に分類されると思われます。

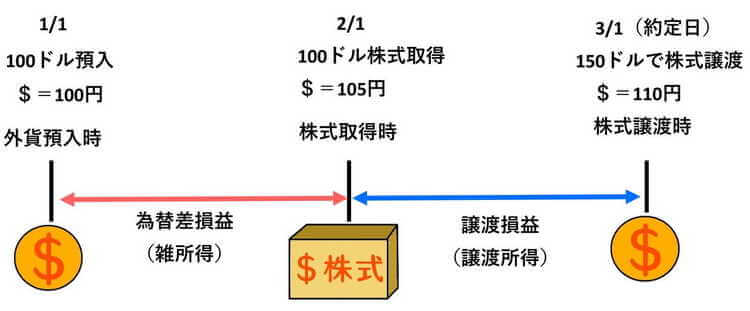

外貨預金から外貨建株式等を取得した場合

証券会社等で外貨建株式等を購入する場合、外貨預金口座から購入する場合が殆どです。

外貨建株式の取得価額は、約定日におけるドルベースの購入価額×TTSレート(電信売相場)により日本円に換算されます。

よって、事前に外貨預金へ預入し、後日、外貨換算から出金して外貨建株式等を購入した場合、預入時と株式購入時(約定日)の為替レートの差額が為替差損益と認識され、雑所得となります。

為替差損益は株式を取得した年の雑所得として、確定申告する必要があります。

外貨建株式等を譲渡しても為替差損益は生じない

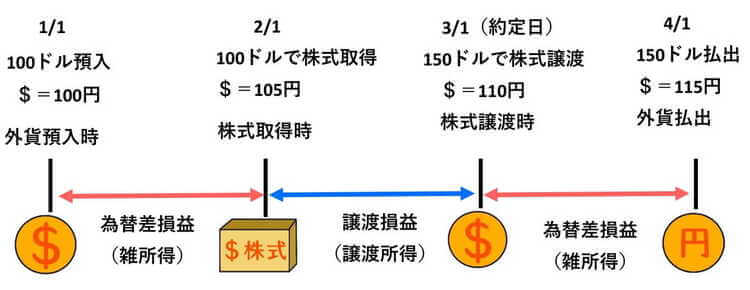

外貨建株式を譲渡した場合、通常は外貨により譲渡代金を受け取ります。

譲渡収入は約定日から2日から3日程度で、外貨預金口座に振り込まれることが多い傾向にあります。

外貨建株式の譲渡収入は、約定日のドルベースの株式時価(譲渡価額)×TTBレート(電信買相場)により、日本円換算されます。

株式譲渡損益と為替差損益の計算に悩む方も多いようですが、譲渡所得の算出方法は、譲渡収入の日本円換算額から株式取得価額の日本円換算額を差し引いた額とされています。

よって、外貨建株式を譲渡した場合、株式譲渡損益に為替差損益が含まれており、別途、為替差損益は認識されません。

譲渡損益の中に、株価値上益と為替差損益が含まれていることになります。

外貨建株式等の譲渡収入(外貨)払出時は為替差損益が生じる

外貨建株式の譲渡収入が外国預金口座に一旦振り込まれた後、外貨口座から払出し日本円に換金した場合、為替差損益を認識する必要があります。

この場合の為替差損益は、雑所得として認識され、確定申告が必要になります。

外貨預金から払出して日本円に換金した場合、うっかり為替差損益の申告を忘れてしまうことが多いようですが、申告不要制度を採用できる方以外の場合は、確実に申告する必要があります。

根拠法令

所得税法第57条の3(外貨建取引の換算)

所得税法基本通達57条の3-1(外貨建取引の円換算)

租税特別措置法関係通達37の10・37の11共-6

(外貨で表示されている株式等に係る譲渡の対価の額等の邦貨換算)

まとめ

今回は、よく質問がある個人の為替差損益について、ザックリ説明しました。

事業用口座の外貨預金預金の払戻時は特段の法令が無い為、迷いやすい部分のようです。

多額の外貨を保有する場合、為替差損益も大きくなりがちなので、事前に為替換算損益を把握し、所得計算を試算しておく必要があります。