所得税額の特別控除を適用する場合の調整前事業所得税額の算出方法。

個人の所得税も法人税と同様、所得税額を直接減額する特別控除の規定が設けられています。

利用しやすいものは、機械等を購入した場合や、給与等の引き上げを行った場合の所得税額の特別控除があげれます。

ただし、最終的な特別控除額の算出に悩む方が多いようです。

今回は、所得税額の特別控除を算出する場合の、調整前事業所得税額の算出方法について、ザックリ説明します。

なお、以下で表現される申告書等は架空の数字です。

all paints by Ryusuke Endo

特別控除の計算は控除限度額と控除可能額を算出する

各種所得税額の特別控除を適用する場合、控除限度額と控除可能額を算出する必要があります。

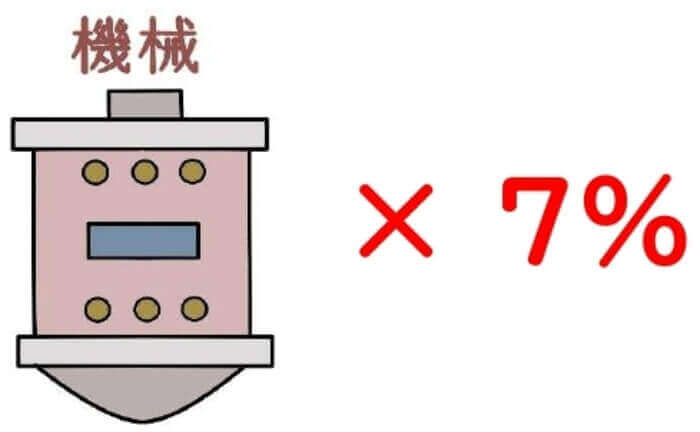

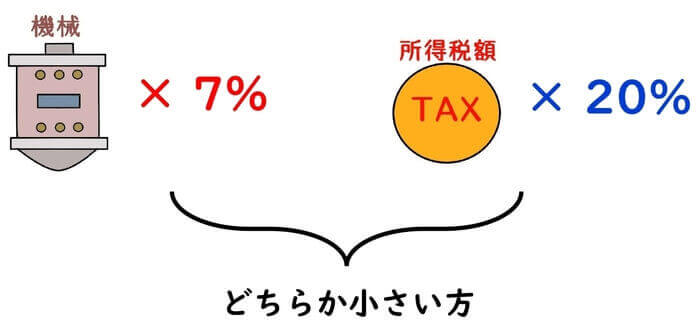

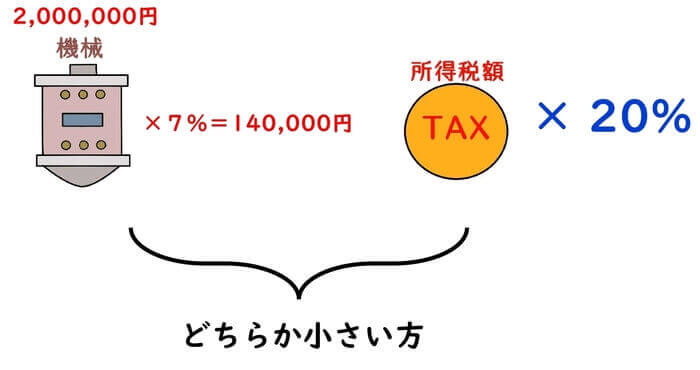

例えば、機械等を取得した場合の所得税額の特別控除は、機械等の取得価額の7%が控除限度額です。

しかし、控除限度額の全額を、所得税額から控除できるわけではありません。

所得税額の20%が、控除可能額とされています。

故に、所得税額の特別控除を計算する場合、控除限度額(この場合は機械等の取得価額の7%)と所得税額の20%を比較し、どちらか小さい金額が、実際の控除可能額です。

そして多くの納税者が悩む部分が、所得税額の20%の算出です。

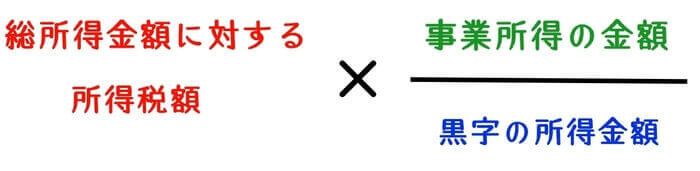

この場合の所得税額とは、調整前事業所得税額と呼ばれ、その計算式は以下の通りです。

しかし、確定申告書のどの部分の金額を当てはめるのか、悩む方も多いようです。

また、所得金額の中に、他の所得や損失が含まれる場合や、純損失の繰越控除が適用される場合など、計算方法に悩む方が多いようです。

そこで以下において、調整前事業所得税額の算出方法について、ザックリ説明します。

調整前事業所得税額の計算式について

調整前事業所得税額の計算式は以下の通りです。

まず「総所得金額に対する所得税額」とは、総合課税(分離課税の所得は除外します)の所得金額より算出した所得税額から、配当控除を適用した後の金額です。

寄附金特別控除、住宅ローン等の特別控除、外国税額控除、その他の所得税額の特別控除は適用しません。

次に、「黒字の所得金額」とは、総合課税の黒字の所得金額(分離課税の所得は除外します)を示しています。

赤字の所得との損益通算や純損失の繰越控除は考慮しません。

黒字の総合課税の所得金額のみをピックアップします。

最後に「事業所得の金額」を分子にします。

シンプルに、第1表の事業所得の金額の部分です。

赤字の所得との損益通算や純損失の繰越控除は考慮しません。

以下の例により、所得税額の特別控除をザックリ計算します。

調整前事業所得税額の計算例

① 事業所得 6,000,000円

② 不動産所得 ▲3,000,000円(赤字)

③ 配当所得 400,000円

④ 純損失の繰越控除 ▲400,000円

⑤ 総所得金額 3,000,000円(①−②−③−④)

⑥ 事業の特定機械装置 取得価額 2,000,000円

⑦ 所得税額 154,500円

⑧ 配当控除 40,000円

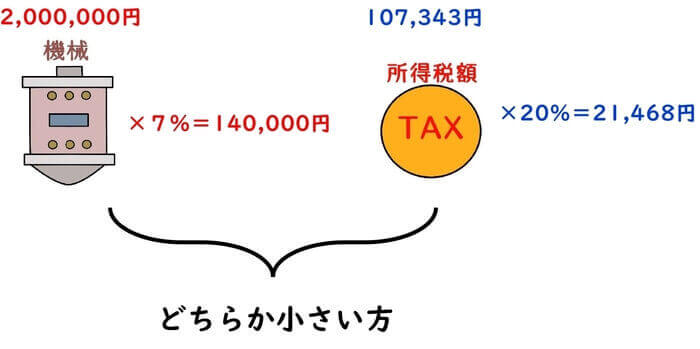

2,000,000円の機械等を購入した場合、140,000円(取得価額2,000,000円×7%)が控除限度額です。

そして控除可能額は、140,000円と調整前事業所得税額の20%のどちらか少ない金額です。

次に調整前事業所得税額の計算です。

「総所得金額に対する所得税額」は、配当控除後の114,500円です。

(154,500円(31)-40,000円(32))

31に分離課税の所得税額が含まれる場合は、総合課税の所得税額のみピックアップします。

また、寄附金特別控除、住宅ローン等の特別控除、外国税額控除、その他の所得税額の特別控除は適用しません。

次に、分母の「黒字の所得金額」を算出します。

赤字の不動産所得や純損失の繰越控除は適用しません。

黒字の事業所得と配当所得を合計し、6,400,000円です。

(6,000,000円(1)+400,000円(5))

最後に分子の「事業所得の金額」の算出です。

赤字の不動産所得や純損失の繰越控除は適用せず、事業所得の金額を記載します。

計算式が完成し、調整前事業所得税額107,343円が算出されました。

控除限度額と調整前事業所得税の20%のどちらか小さい金額が、実際の控除可能額になります。

根拠法令

租税特別措置法関係通達10-1(調整前事業所得税額の計算の基礎となる各種所得の金額)

まとめ

今回は、所得税額の特別控除を算出する場合における、調整前事業所得税額の計算について、ザクッリ説明しました。

分離課税所得や赤字の所得との損益通算、純損失の繰越控除が行われた場合、わかりづらい部分があります。

機械等の取得した場合や、給与の引き上げを行った場合の所得税額の特別控除はしばしば利用されるため、計算式を把握しておくことが望ましくいと思われます。