LGBTカップルの共同生活と生活資金に関する贈与課税の注意事項。

LGBTの方の中には、異性カップルと同様、共に人生を歩む人と生活を始める方がいます。

賃貸マンション等を契約し、家賃、公共料金、日常生活費の金銭授受(生活費支援)が行われることは、同性パートナー間でも普通のことです。

しかし、例え長年共に人生を支え合ったとしても、同性パートナー間の生活費の支援は、純然たる金銭贈与です。

同性パートナーが共に生活を始める場合、日常の生活費のやりとりについて、予め贈与課税を避ける対策が必要です。

今回は、同性パートナーの共同生活と生活資金に関する贈与課税の注意事項について、ザックリ説明します。

※現行法上、同性パートナー間は、税法上のメリットはありません。賢く保守的に法令を利用しましょう。

all paints by Ryusuke Endo

第3者からの生活費支援は金銭の贈与

同性パートナーが共同生活を送る場合、共同生活の家賃、公共料金、その他日常の生活費等が発生します。

お互いが折半する場合の他、いずれか一方が全額又は一部負担する場合も多々あります。

注意すべき点は、いずれか一方が全額又は一部負担し、生活費の支援に該当する場合です。

通常、婚姻関係にない第3者から生活資金の支援を受けた場合、税務上は贈与税の課税対象です。

民法上や税法上の配偶者、両親は扶養義務者に該当する為、生活費支援は贈与ではありません。

しかし、扶養義務者に該当しない同性パートナー間の場合、生活費支援は、純然たる金銭贈与に該当します。

一方が全額負担したとしても、数カ月程度であれば、贈与の問題はありません。

しかし、1年以上共に生活をする場合、それなりの金額になります。

その為、同性パートナーが共に生活をする場合、万が一の場合を想定し、金銭贈与と認識されないよう、賢く証拠を整えておくことが肝要です。

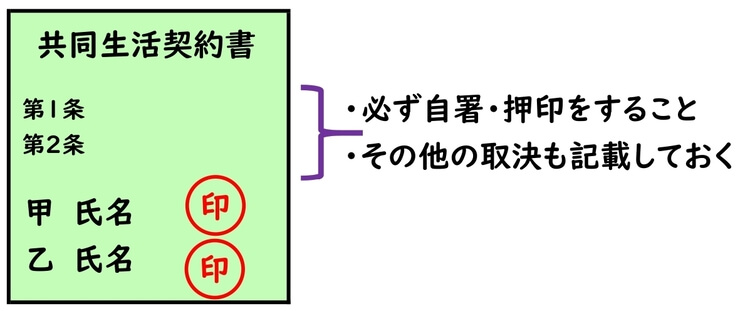

生活費折半に関する契約書を作成

共同生活をする場合、日常的に家賃や公共料金(電気・ガス・水道・ネット・WiFi等)の支払いが発生します。

また、日用品や食費等など、日々の現金支出も当然発生します。

贈与課税の影響を最低限にする為、お互い均等に折半するよう、契約書を作成しておきましょう。

公正証書等の面倒なものでなくても構いません。

どのような形式でも構いませんので、氏名、住民票記載の住所、日付、自署・押印を行い、形式を整えておきます。

贈与と認定された場合の影響を最小限に留めるため、共同生活の支出は、全て折半という形式上の約束を整えておきましょう。

お互いの意思表示の為、必ず自署・押印をしましょう。

贈与税がかからない生活費の金額

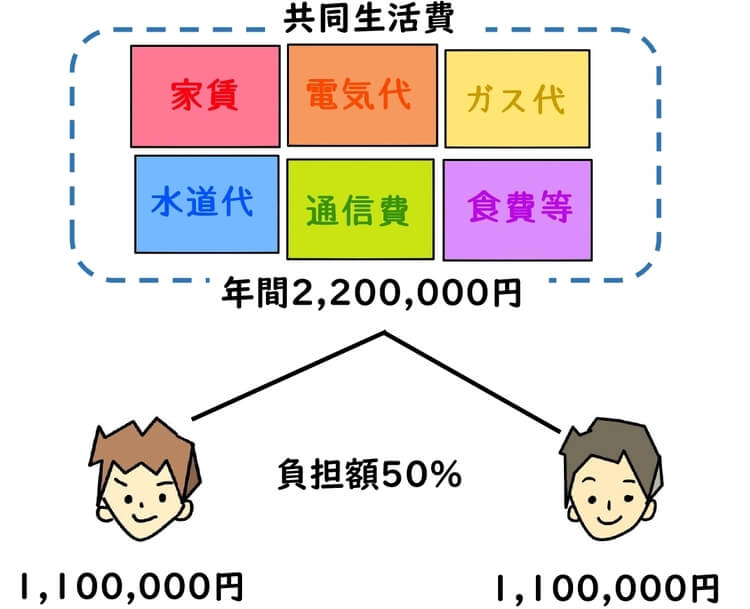

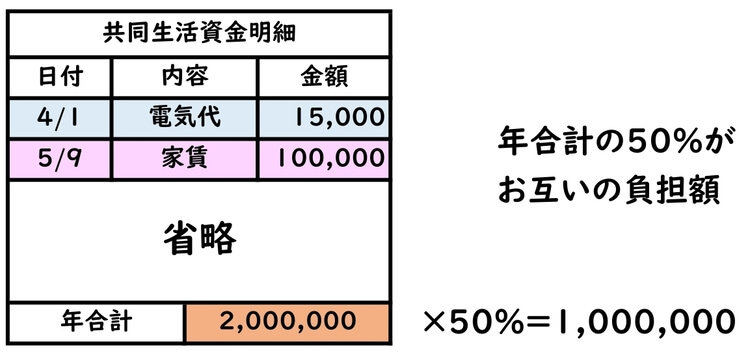

折半契約書の体制が整ったら、年間に発生する共同生活費合計を試算します。

一般的に、家賃(駐車場代)、電気代、水道代、ガス代、通信代(ネット・WiFi代)、概ねの食費代等が、共同生活費です。

これら生活費等は、年間合計金額が2,200,000円以内であれば、贈与税の問題は生じません、

例え一方が、その全額を負担したとしても、贈与課税の心配はありません。

現行法では、年間1,100,000円以内の贈与であれば、贈与税は0円です。

共同生活費が年間合計2,200,000円の場合、折半前提とすると、一方が負担すべき金額は年間1,100,000円になります。

一方のパートナーに、自身の負担額1,100,000円(2,200,000円×50%)を、全額負担してもらったとしても、結果的に、贈与税0円の範囲内におさまります。

贈与課税を避ける為、共同生活費を年間合計2,200,000円以内にするよう試算してみましょう。

生活費決済時は受取記録作成と保存が必須

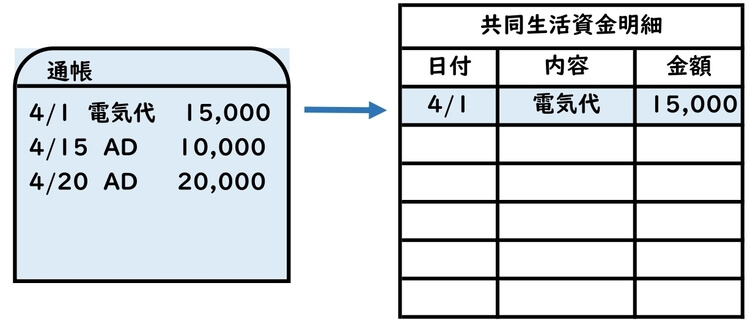

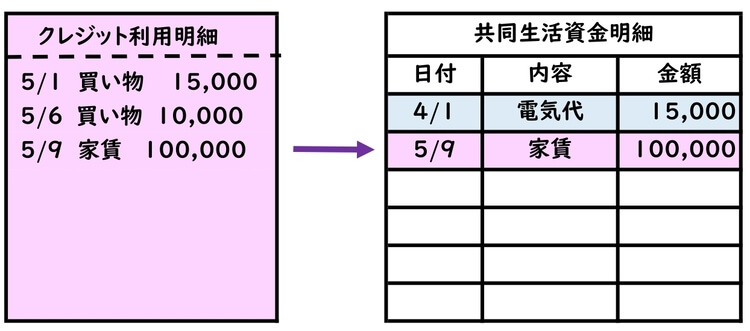

家賃や公共料金は、いずれか一方の預金口座振替 or クレジットカード払が一般的です。

原則通り折半する場合、通帳等やクレジット利用明細から、お互いが折半すべき合計金額を、別紙明細として一覧にします。

1年間の負担額合計を作成し、その50%相当額が、お互いが負担すべき金額です。

別紙明細を作成し、それぞれが負担すべき額を明確にしておきます。

※当然、別紙明細の作成の元となった通帳・クレジット利用明細等も、PDF等で保存しておきましょう。

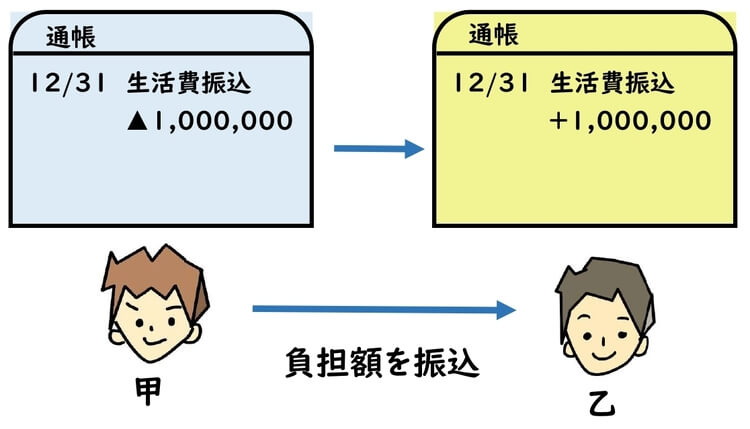

折半すべき合計金額が確定したら、一方の口座へ自身の負担額を振込み、記録(通帳印字等)を残します。

別紙明細の負担額と振込額の一致を確認し、確かに折半すべき額である裏付けをします。

通帳、カード明細と同様に、別紙明細をPDF等により保存し、いつでも説明できるようにしておきましょう。

日常生活費等の決済は、お互いが負担すべき額を適正に処理すること、証拠や根拠を確実に作成し、贈与課税を避ける準備をしておきましょう。

根拠法令

相続税法第21条の2(贈与税の課税価格)

相続税法第21条の3(贈与税の非課税財産)

相続税法第21条の5(贈与税の基礎控除)

租税特別措置法70条の2の4(贈与税の基礎控除の特例)

まとめ

今回は同性パートナーが共同生活をする時の税務上の注意点について、ザックリ説明しました。

折半契約書の作成、贈与税がかからない生活費の把握、折半した時の記録等の保管は、万が一の場合に備え、整えておく必要があります。

現行は特段の税制面の恩恵はないからこそ、贈与の問題は、必ず回避するよう賢明に対処しておきましょう。