LGBTカップルの生命保険契約。同性パートナーを死亡保険金受取人にした場合の相続発生時の注意事項。

自分に何かあった場合に備え、長年連れ添った相手に保険金を残したい。

通常の夫婦間だけでなく、同性パートナー間においても当然の感覚です。

死亡保険金受取人は、被保険者の親族を指定する事が一般的です。

しかし、現在は一定の条件の下、同性パートナーを保険金受取人に指定することが可能です。

今回は、同性パートナーを保険金受取人にした場合、その注意事項についてザックリ説明します。

all paints by Ryusuke Endo

Contents・目次

同性パートナーに財産を残す

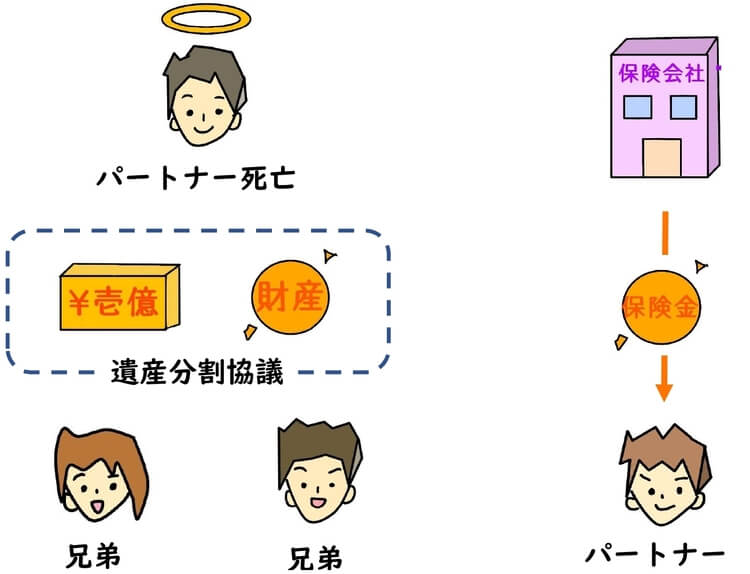

同性パートナーが死亡した場合、パートナーの財産はその相続人が相続します。

長年パートナーと人生を共にしても、相続人ではない同性パートナーに相続権はありません。

その為、パートナーに財産を残す方法の1つが生命保険契約です。

パートナー固有の財産は、親族間の遺産分割協議の対象になり、相続人のみ相続可能です。

しかし、生命保険金は遺産分割協議の対象外とされています。

保険金受取人にパートナーを指定することが、遺言と同じだからです。

パートナーを保険金受取人に指定すれば、保険会社からパートナーに保険金が支払われます。

何かあった時に備え、金を残したいという場合、生命保険は1つの手段です。

同性パートナーも死亡保険金受取人に指定可能

パートナーに何かあった場合に備え、死亡保険金を残したいと思う方も少なくありません。

その場合は、死亡保障がある生命保険の加入を検討することになります。

そして問題は、死亡保険金受取人です。

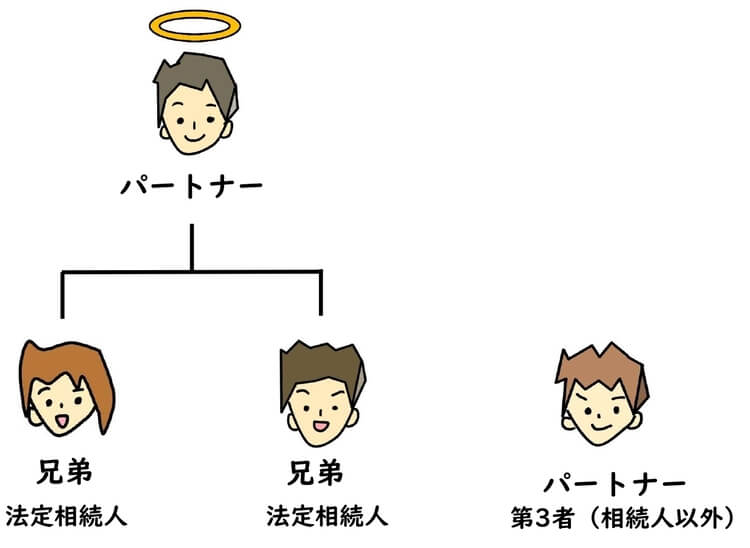

通常、死亡保険金受取人は、配偶者や2親等の血族の法定相続人です。

同性パートナーは配偶者や法定相続人に該当せず、以前は保険金受取人に指定することはできませんでした。

しかし、2016年頃から一定の条件の下、同性パートナーも保険金受取人指定可能な保険会社が増えました。(※全ての保険会社ではありません。)

法的な権利義務関係がない同性パートナーだからこそ、大切な人がいる場合は、検討してもよい部分です。

保険会社ごとに条件は異なる

同性パートナーが保険金受取人指定可能か否かは、保険会社により異なります。

有名な保険会社では、日本生命、アクサ生命、ライフネット生命、FWD生命などが挙げられます。

いずれの保険会社を利用する場合でも、まず確認すべきはその条件です。

一般的に求められる条件は、以下の通りです。

・婚姻関係がある配偶者がいないこと

・同居が一定期間経過していること

・同居の事実を確認できること

・市町村のパートナーシップ証明書や同居の事実を確認できる住民票の写しの提出可能なこと

・パートナに関する誓約書等を提供すること

居住地の市場村にパートナーシップ制度が無い場合、同居の事実が確認できる住民票の提出により加入可能な保険会社を探す必要があります。

その他保険会社により、パートナーに関する誓約書・確認書等を提出する場合もあります。

これら全てが勘案・審査された上で、同性パートナーを保険金受取人にすることが可能です。

しかし、同性パートナーを保険金受取人にする場合、予め相続発生時を見越しておく必要があります。

同性パートナーに生命保険非課税枠はなし

万が一、パートナーが無くなった場合、相続発生時を想定しておく必要があります。

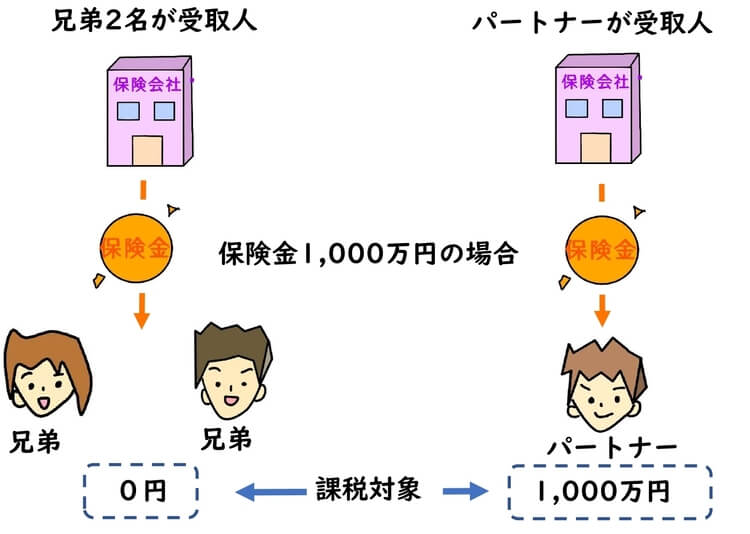

例えば以下のように、パートナー死亡時、相続人が兄弟2名という場合を想定します。

仮に死亡保険金1,000万円の保険契約を締結していた場合、保険金受取人をパートナーに指定すると、保険金1,000万円全額が相続税の課税対象です。

しかし、兄弟2名を保険金受取人にすると、生命保険の非課税枠(法定相続人の数×500万円)により、相続税の課税対象は0円になります。

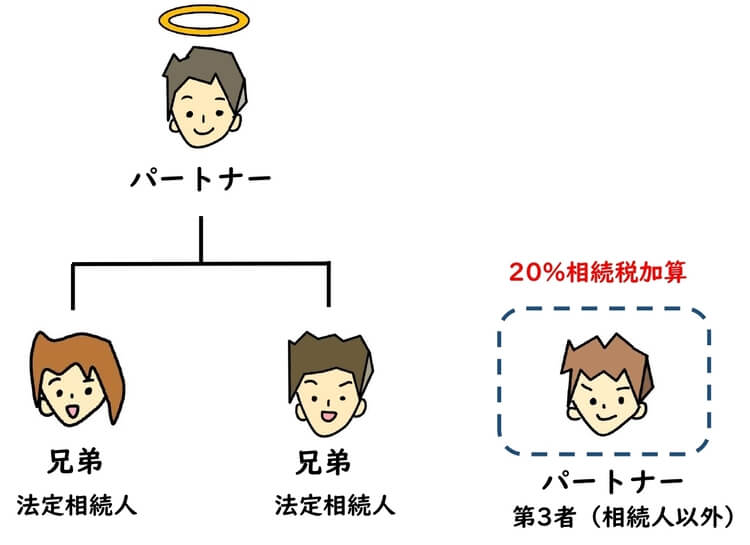

相続人に該当しない同性パートナーが保険金を受け取っても、生命保険の非課税枠は適用されません。

パートナーを保険金受取人に指定する場合、現在及び将来の正味財産(将来の相続税の発生)を考慮し、死亡保険金額を設定する必要があります。

同性パートナーは相続税が20%加算

生命保険の非課税枠が適用されない同性パートナーが保険金を受け取った場合、死亡したパートナーの相続財産が多額になるケースがあります。

パートナーが残した全財産が相続税の基礎控除額を超える場合、最終的に相続税が発生することも考えられます。

その場合、実際に保険金を受け取った同性パートナーにも、相続税が課せられます。

更に同性パートナーが相続税を納める場合、本来の相続税額に対しその20%が加算されます。

同性パートナーは、偶発的理由により相続財産を取得したとみなされ、相続税20%加算と法令に決められています。

現行の法令に変化がない場合、将来の相続税の発生を考慮し、死亡保険金額を設定する必要があります。

保険金受取人にする場合のその他の注意事項

同性パートナーを保険金受取人に指定した場合、確定申告や年末調整時に、生命保険料控除の適用はありません。

またパートナーとの関係解消があった場合、速やかに保険会社へ連絡する必要があります。

保険金受取人を自身の親族等に変更するか、解約手続きをすることになります。

その他、各保険会社の詳細な取り決めを、契約前に必読する必要があります。

根拠法令

相続税法第3条(相続又は遺贈により取得したものとみなす場合)

相続税法第12条(相続税の非課税財産)

相続税法第15条(遺産に係る基礎控除)

相続税法第18条(相続税額の加算)

まとめ

今回は、同性パートナーを死亡保険金受取人にした場合の相続発生時の注意事項について、ザックリ説明しました。

大切な人にお金を残したい思いは、誰もが同じです。

しかし、現行の法令上、同性パートナー間の場合は、税制上不利なケースが殆どです。

法令に右往左往させられないよう、保険金受取人に指定する場合は、将来の正味財産を考慮し、死亡保険金を設定しましょう。