株式投資型クラウドファンディングとエンジェル税制の概要について。

コロナ禍の影響もあり、よく耳にするようになったクラウドファンディング。

その殆どが寄附型であり、審査が厳しい株式投資型は、またまだ一般的ではありません。

しかし、株式投資型クラウドファンディングは、ベンチャー企業育成手段の1つであり、エンジェル税制と密接に関係します。

今後はその件数も増加する可能性があります。

今回は、株式投資型クラウドファンディングとエンジェル税制の基本的な概要について、ザックリ説明します。

ALL PAINTS BY RYUSUKE ENDO

Contents・目次

株式投資型クラウドファンディング

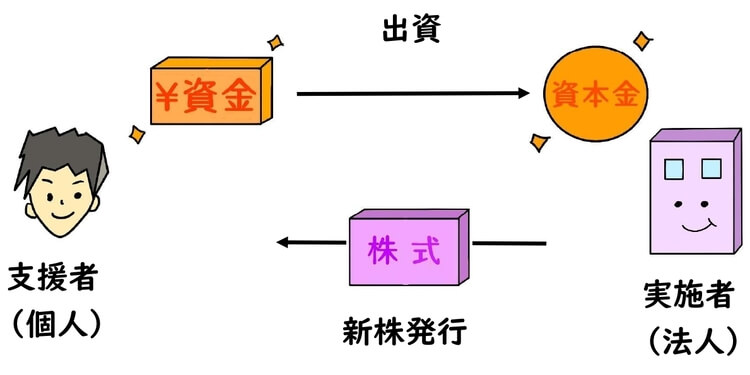

株式投資型クラウドファンディングとは、支援者(資金を提供する人)が実施者(資金を募る人や企業)から、直接株式を購入し、起業支援を図る目的のクラウドファンディングです。

支援者は寄附型クラウドファンディングと同様に、プラットフォーム上から実施者を探し、クラウドファンディングにより株式を購入します。

実施者はクラウドファンディングを通じて広く出資者(資本金)を募ることができ、ベンチャー企業のスタートアップの手段の1つとなっています。

単純に資金の寄附を受ける寄附型とは異なり、実施者は資金提供の対価として新株を発行し、支援者は新株の交付を受けます。

実施者は当然未上場であり、今後の実施者の事業事績次第で、その株式の価値は何倍にもなることも考えられます。

一方、事業が軌道に乗らず、清算・解散する場合もあります。

会社が解散した場合、投資した株式の価値はゼロになります。

未上場株式の価値が数倍に増幅されることは、どちらかというと稀かもしれません。

また、株式投資型クラウドファンディングは、出資額等に制限があり、新株発行について厳しい審査があります。

クラウドファンディング事業者に提出する審査書類も多岐に渡り、資金調達の方法として、一般的ではありません。

しかし、ベンチャー企業育成・投資という点では、今後は期待できる支援の方法です。

その恩恵として、実施者がエンジェル税制対象企業に該当する場合、支援者にはエンジェル税制の適用が準備されています。

以下、エンジェル税制の概要について説明します。

なお、支援先がエンジェル税制の対象企業か否かは、事前に中小企業庁のHP(事前確認制度)やクラウドファンディングのプラットフォーム上で確認しておく必要があります。

また、支援者自身が実施者の同族株主に該当しないことが必要です。

優遇措置1 寄附金控除or株式譲渡益控除

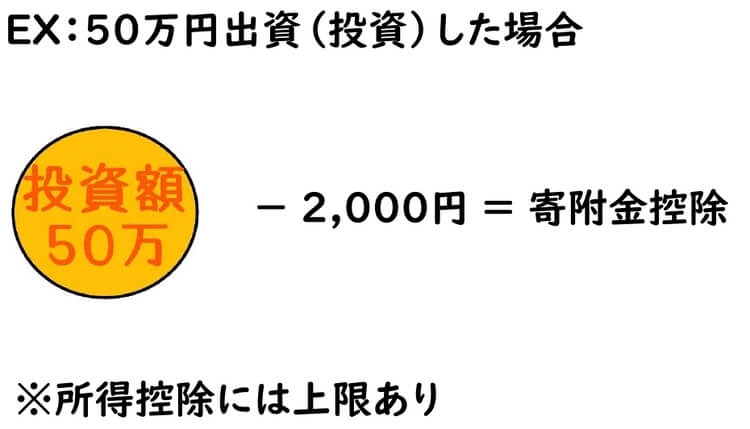

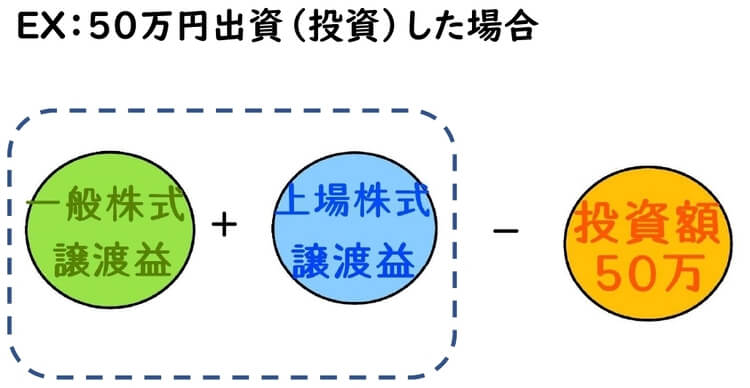

エンジェル税制対象企業に投資した場合、株式投資をした年と株式譲渡した年に優遇措置が設けられています。

投資した年は、2通りの優遇措置を選択可能です。

支援先の企業が設立5年未満の場合、投資額を寄附金控除(所得控除)とすることが可能です。

また、支援企業が設立10年未満の場合、その年の株式譲渡益(上場株式等+一般株式等)から投資額を控除することが可能です。

投資した年は、上記のいずれか一方を選択します。

ただし、上記のいずれかを適用した場合、株式等の取得価額の減額調整が必要になるため、取得価額の調整を忘れずに行う必要があります。

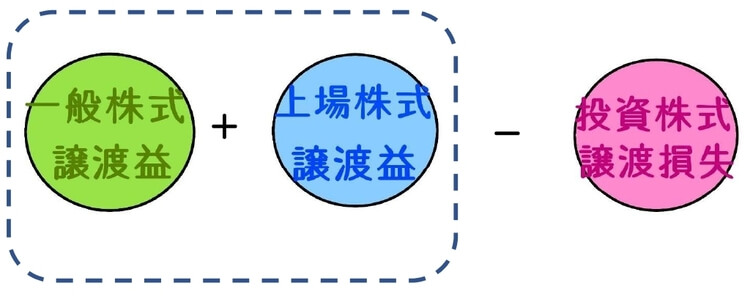

優遇措置2 株式譲渡益と損益通算可能

エンジェル税制対象企業の株式譲渡により譲渡損失が生じた場合、他の株式譲渡益と損益通算することが可能です。

一般株式等と上場株式等の双方の株譲譲渡益について、損益通算することができます。

通常、未上場株式は一般株式等に該当し、上場株式等の譲渡益と損益通算できません。

しかし、エンジェル税制対象企業の場合、優遇措置として認められています。

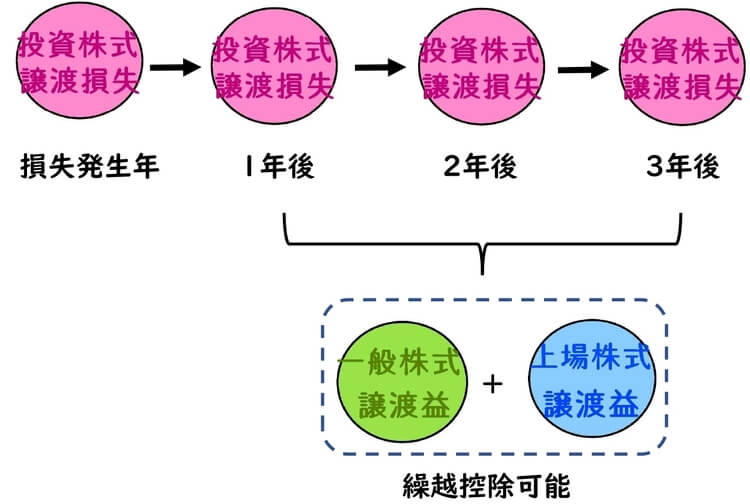

優遇措置3 株式譲渡損失の繰越控除

エンジェル税制対象企業の株式譲渡により譲渡損失が生じ、他の株式譲渡益と損益通算しきれなかった場合、以後3年間に渡り、株式譲渡損失の繰越しが可能です。

そして翌年以後3年間、一般株式等と上場株式等の双方の株譲譲渡益について、損益通算することができます。

未上場株式の譲渡損失は繰越控除することはできませんが、エンジェル税制対象企業の優遇措置として認められています。

優遇措置4 破産・解散時も損益通算と繰越控除可能

エンジェル税制対象企業は軌道乗らないまま、破産・解散する場合もあります。

そして破産・解散により価値を失ったこととされ(0円で譲渡)、株式譲渡損失が算出されます。

破産や解散による場合も、株式譲渡益と損益通算可能であり、3年間の繰越控除が可能です。

注意事項

上記2から4の優遇措置を適用する場合、確定申告書に必要な記載事項や、必要となる添付資料等が決められています。

エンジェル税制を適用する場合、事前にエンジェル税制対象企業がどうかまず確認を行い、確定申告に際は、必要資料をもれなく添付する必要があります。

根拠法令

租税特別措置法37の13(特定中小会社が発行した株式の取得に要した金額の控除等)

租税特別措置法37の13の2(特定中小会社が発行した株式に係る譲渡損失の繰越控除等)

租税特別措置法41の19(特定新規中小会社が発行した株式を取得した場合の課税の特例)

租税特別措置法施行令26の28の3(特定新規中小会社が発行した株式を取得した場合の課税の特例)

租税特別措置法施行規則18の15(特定中小会社が発行した株式の取得に要した金額の控除等)

租税特別措置法施行規則18の15の2(特定中小会社が発行した株式に係る譲渡損失の繰越控除等)

租税特別措置法施行規則19の11(特定新規中小会社が発行した株式を取得した場合の課税の特例)

租税特別措置法通達37の13-5(適用年の翌年以後の取得価額の計算)

まとめ

今回は、株式投資型クラウドファンディングとエンジェル税制の概要について、ザックリ説明しました。

クラウドファンディングは寄附型が一般的であり、投資型は限られています。

しかし、広く資本金を募ることができる方法でもあり、エンジェル税制も改正が行われています。

今後、投資型も広がることも予想されるので、予備知識として控えおくとベターです。